加仓53%!北向资金锁定稀土唯一低估真龙,大飞机隐形冠军浮出水面

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

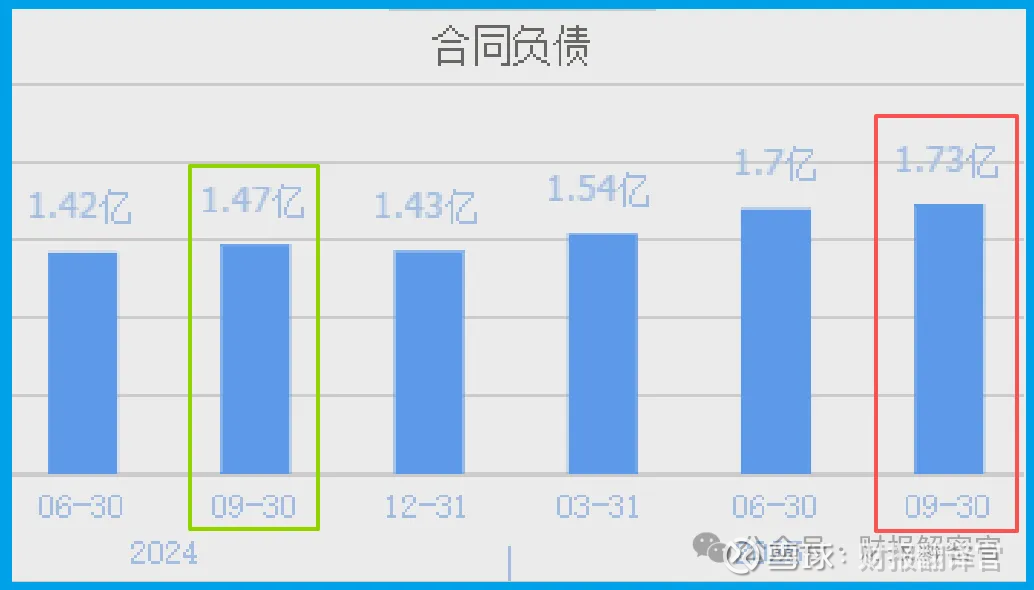

大家好,我是财官。今天我们要破解的案子,主角钢研纳克,就给出了这样一个决定性证据:2025年第三季度,它“收到客户的订单”金额达到1.73亿元,不仅同比增长17.47%,更创出历史新高。$钢研纳克(SZ300797)$

订单,是公司未来收入的“粮草”,历史新高意味着前方可能是一片更广阔的草原。

而就在粮草备足的同时,敏锐的“北向资金”也大举增持53%。这究竟是巧合,还是他们共同发现了一个关于“稀土”与“大飞机”的稀缺性秘密?

第一幕:核心物证:创纪录的订单与稳健的利润

1.73亿的订单新高,是本案最坚实的起点。它像一盏探照灯,照亮了公司业务的需求热度。

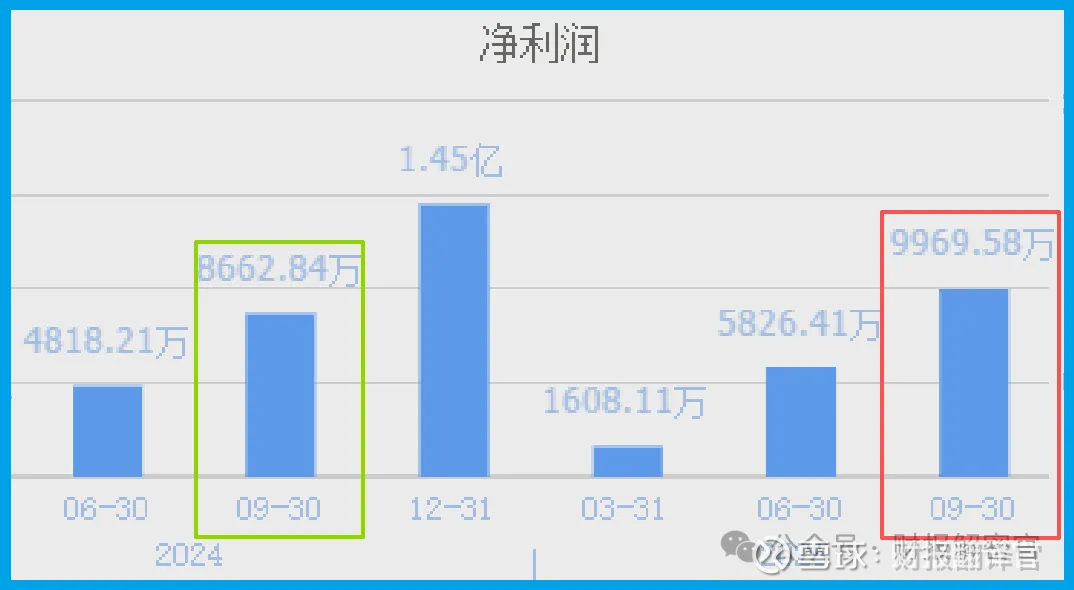

在这盏灯下,我们审视公司的当期业绩:前三季度归母净利润9969.58万元,同比增长15.08%。

这是一个与订单增长匹配的、健康而稳健的增速。利润没有爆发,但踏实地跟着订单走,说明公司经营扎实,增长有据可依。

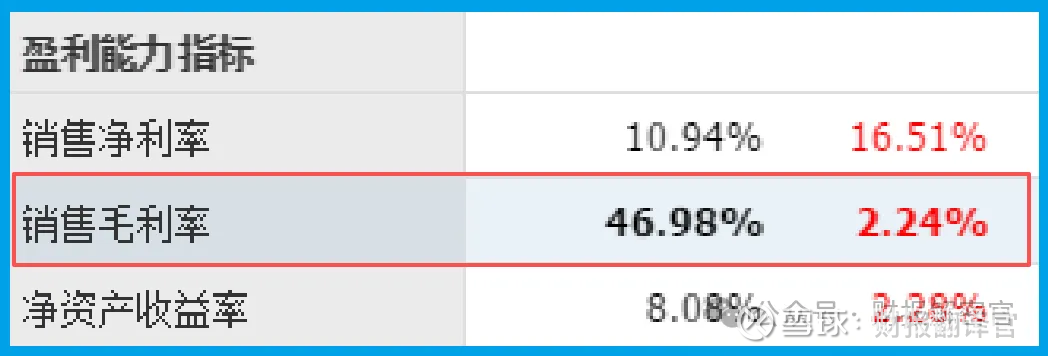

第二幕:盈利能力解码:近47%的毛利率护城河

利润增长的背后,是强大的盈利能力支撑。公司销售毛利率高达46.98%,同比还提升了2.24个百分点。

在制造业中,这是一个令人艳羡的水平。高且仍在提升的毛利率,是公司产品技术含量和市场竞争力的直接体现。

它暗示公司提供的不是普通服务,而是具备高技术壁垒和强客户粘性的解决方案,拥有定价主动权。

第三幕:现金流的验证:订单如何变成真金白银

优秀的公司,不仅能让客户下单,更能顺利把钱收回来。数据显示,公司“销售商品、提供劳务收到的现金”总额为7.74亿元,同比增长25.05%。

现金回款增速高于利润增速,说明利润增长的质量很高,有充足的现金流支撑,并非纸面富贵。

这构成了一个完美闭环:订单创纪录→推动利润增长→现金健康回流。

第四幕:“神秘买家”现身:北向资金为何加仓53%?

就在财务数据勾勒出一幅美好蓝图时,一位关键的“市场聪明钱”给出了强烈信号:香港中央结算有限公司(代表北向资金) 大幅加仓53%。

北向资金以其研究深入和嗅觉敏锐著称,如此大手笔增持,绝非偶然。它们看到了什么财报之外的价值?

答案或许藏在公司两大业务标签里:稀土与大飞机。

稀土的“工业眼睛”:公司不仅是检测机构,更是高端检测仪器制造商。其稀土金属高速全自动分析系统、稀土配分在线检测仪,是稀土冶炼、分离和材料生产过程中的“眼睛”和“大脑”。

在稀土战略资源地位日益凸显、产业迈向高端化的今天,这种过程质量控制装备的价值正被重估。

大飞机的“质量签证官”:公司是中国商飞(C919等大飞机制造商)和中航商发(航空发动机制造商)钢铁类材料适航认证的重要承担单位。

大飞机国产化是国家级战略,适航认证是飞机安全上天的前提,具有极高技术门槛和资质壁垒。

公司卡位于此,等于拿到了参与万亿级高端制造产业链的“核心门票”。

第五幕:风险告知

值得注意的是,本期公司回款周期为111天,同比延长14.99%。

该指标显示销售回款速度有所放缓,可能反映下游客户付款节奏调整或部分项目结算周期拉长。

财官结案陈词

钢研的财报,展示了一个“隐形冠军”的典型成长路径。那份1.73亿的历史新高订单,是市场对其专业能力最直接的投票;

高达46.98%的毛利率,是其深厚技术护城河的财务化呈现;而25.05%的现金增长与北向资金53%的加仓,则是资本市场对其未来价值的双重确认。

它的核心价值,在于其扮演的 “高端制造业基础设施” 角色。无论是守护稀土这一战略资源的品质命脉,还是为大飞机这一大国重器签署“质量通行证”,它都处于产业链上技术把关的关键节点。

这种“卖铲子”式的商业模式,使其成长性与国家战略性产业的崛起深度绑定。

北向资金的豪赌,或许正是看中了这种在自主可控与产业升级宏大叙事下的稀缺性。

当市场追逐稀土矿石或飞机整机时,聪明的资金已经开始布局那些为整个高端制造体系提供“精度”和“信任”的基石型企业。

钢研的故事提醒我们,在新质生产力的浪潮中,价值的锚点不仅在于制造什么,更在于如何确保制造得精密、可靠。这份“质量守门人”的价值,正随着中国高端制造迈入深水区,而变得愈发不可或缺。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。