A股唯一一次!J.P摩根、北向资金联手扫货,人形机器人低估真龙浮出水面

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天故事的主角是盟固利,一家锂电池正极材料公司。它的财报呈现出一个令人瞠目结舌的“数据撕裂”现象:2025年三季度业绩为809.06万元,同比下降了10.42%。利润下滑,这似乎是个坏消息。$盟固利(SZ301487)$

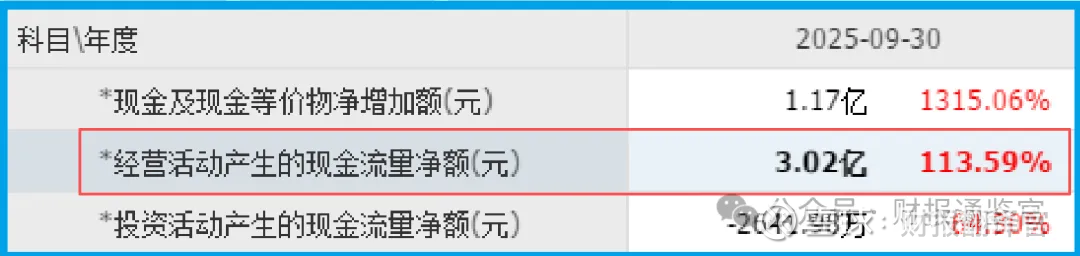

然而,就在同一份报告里,一个炸裂的数据出现了:公司销售商品、提供劳务收到的现金净额高达3.02亿元,不仅同比增长了113.59%,而且足足是当期净利润的37倍!

37倍!这意味着什么?这意味着公司经营活动中产生的净现金,远远大于会计上核算出的利润。

这就像一个人,账本上记录这个月只赚了800块钱,但银行卡里实际却多出了3万块的现金净流入。哪一个更能反映他真实的赚钱能力?答案是显而易见的。

更引人注目的是,在这份“矛盾”的财报背后,站着两位重量级的“观众”:香港中央结算有限公司(北向资金)和J.P.摩根证券,它们双双位列公司前十大股东。

这些顶尖资本,为何同时被一家利润下滑的公司吸引?它们看到的,是那下滑10.42%的利润(809.06万),还是那暴增113.59%、高达3.02亿的现金洪流?

今天,财官就带大家深入这份撕裂的财报,寻找那37倍差距背后的商业真相。

追踪“现金”的来源——资产质量与未来订单

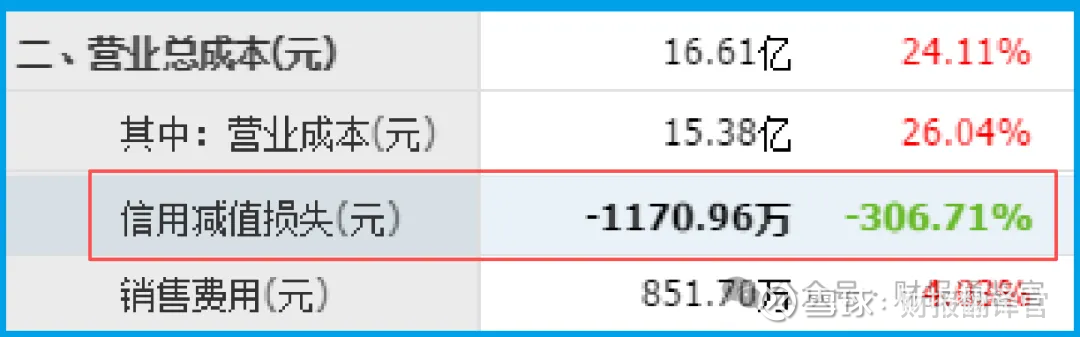

巨额现金从何而来?我们继续追踪线索。一个强烈的佐证是:公司坏账准备为-1170.96万元,同比下降了306.71%。

坏账准备为负数且大幅下降,这是一个“黄金级”的信号。它意味着公司不仅没有新的坏账风险,反而大量收回了以前年度计提的坏账,或者因客户信用极好而冲回了准备金。

这直接印证了公司资产质量(应收账款)发生了根本性、爆发式的改善。

客户付款意愿和能力极强,这正是3.02亿现金净额能够实现的基础。财务结构变得异常健康。

那么,这笔现金是为过去的业务,还是为未来的增长?

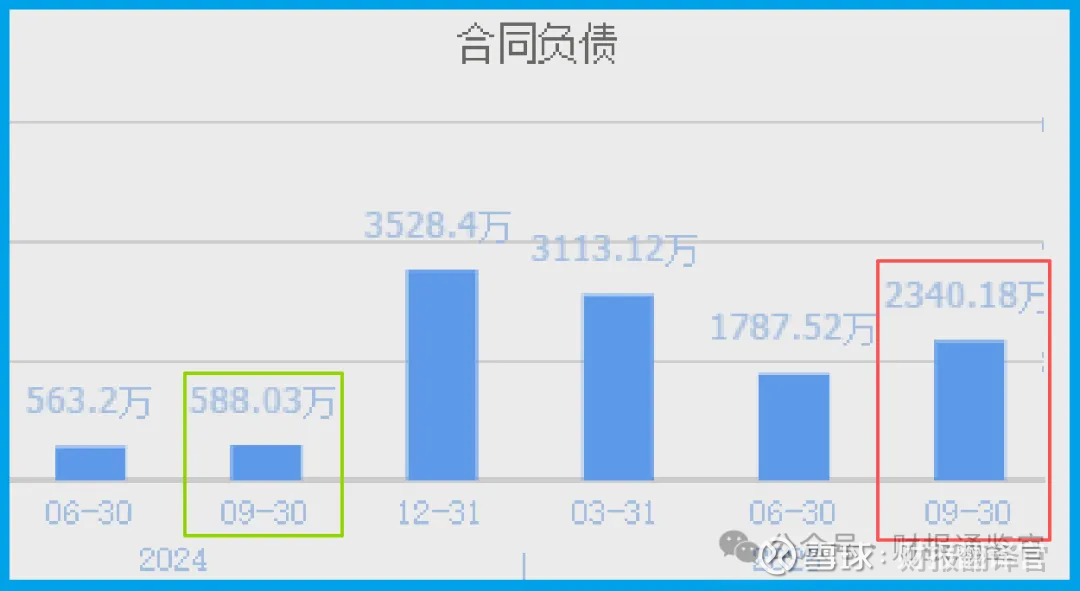

下一个证据指向未来:公司收到客户的订单金额为2340.18万元,同比爆炸式增长了297.97%。

订单增长近三倍!这明确无误地告诉我们,市场需求不是减弱,而是在急剧放大。

公司正面临着前所未有的增长机会。结合3.02亿的现金净额,可以推断。

公司手头现金充沛,既有能力满足当前订单,更有弹药为未来爆炸性增长的需求(订单增297.97%)进行提前备货和产能布局。

连接“未来”——“人形机器人”真龙浮现

盟固的故事之所以被摩根和北向看重,绝不仅仅是财务数据的改善。真正的“王炸”在于其业务的实质突破。

公司公告明确指出:其自主研发的高性能锂离子电池正极材料,已成功通过人形机器人领域的严苛验证。

并且,依托材料高倍率性能的突破,已助力战略合作伙伴江苏天鹏电源斩获人形机器人领域的新订单。

这短短两句话,信息量巨大:

技术硬核认证:产品通过了“严苛验证”,这代表了技术达到顶尖客户要求。

产业卡位成功:不是“在接触”,而是“已助力斩获订单”。这意味着公司材料已经进入人形机器人头部客户的供应链,实现了从0到1的实质性突破。

赛道前景广阔:人形机器人是未来十年最具想象力的赛道之一,其对电池能量密度、功率密度(倍率性能)的要求远超消费电子和普通动力电池。

盟固的材料突破,正好卡在了这个爆发性需求的“咽喉”位置。

摩根和北向资金的联手布局,其核心逻辑或许正在于此:他们看到了一家公司在财务层面完成了“健康化”(现金3.02亿,坏账转回),在业务层面迎来了“订单爆发”(增长297.97%),更在战略层面成功“卡位”了未来可能重塑全球制造业的顶级赛道(人形机器人核心材料供应商)。

他们认为,当前的利润下滑(809.06万)只是宏大叙事开篇的一个小注脚。

风险告知

公司本期销售净利率为0.47%,同比下滑了14.55%。这一数据反映出公司整体盈利能力出现减弱。

净利率的下降意味着,在收入规模增长的同时,公司最终能转化为净利润的比例在降低。

财官结案陈词

朋友们,盟固的案例,堪称一堂关于“财务健康优先于短期利润”的经典教学。

它告诉我们,在评估一家处于技术突破和产业扩张关键期的公司时,经营现金流(净额3.02亿) 和 资产质量(坏账转回) 的改善,其重要性远高于单季度利润的波动(下滑10.42%)。

前者决定了它能否活下来并打一场大战;后者只是大战前集结与装备的成本。

摩根和北向的联手,是一次基于深度产业研究的“复合型下注”。他们既下注公司财务基本盘的强劲修复(现金为王),更下注其技术卡位未来超级赛道的巨大潜力(机器人材料)。

这37倍的现金利润差,在他们眼中,或许正是这种“潜力”开始释放财务能量的第一个信号。

但对我们而言,这起案件远未结束。它开启的是一段需要持续追踪的“验证期”。未来的每个季度,我们都应聚焦几个核心问题。

那3.02亿级别的现金创造能力能否持续?人形机器人相关订单(从2340.18万的起点)是否在持续增长?战略投入最终能否转化为利润率的显著提升?

从“财务修复”到“技术卡位”,再到“业绩释放”,是价值实现的三级跳。盟固已经向我们展示了前两跳的优美姿态。

而最关键的第三跳,将决定这个故事是成为传奇,还是仅仅留下一声叹息。时间,是这场大戏唯一的,也是最公正的裁判。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。