出什么事了?美国两大摩根集体现身,液冷服务器唯一低估真龙浮出水面

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天要给大家讲一堂特别的财报课:当一家公司的净利润大幅下滑,但它口袋里的现金却异常充沛时,到底发生了什么?$腾龙股份(SH603158)$

更神秘的是,它的前十大股东里,悄然出现了J.P. Morgan SecuritiesPLC和MORGAN STANLEY & CO. INTERNATIONAL PLC的名字。

这两大国际投行的自有资金同时现身,就像一场精密谍战里,两位关键人物突然出现在同一间密室。

他们看到了什么我们没看到的东西?这笔“矛盾”的财报,是危机的前兆,还是蜕变的伏笔?让我们开始侦查。

第一幕:矛盾的开场——利润“跳水”与现金“喷泉”

翻开腾龙三季报,第一个冲击性的事实就摆在我们面前:前三季度净利润1.43亿,同比下滑了39.59%。这看起来像是个糟糕的开局。

但紧接着,第二个关键证据出现了,而且与第一个完全矛盾:销售商品收到的现金净额高达3.74亿,不仅同比猛增42.74%,更是净利润的2.6倍。

利润在缩水,现金却在狂飙,这太反常了。就像一个家庭,工资条上的收入减少了,但银行存款却暴增,钱从哪来的?这是本案的第一个核心谜团。

第二幕:关键证人“液冷服务器”的微弱证词

市场传闻将它与火热的“液冷服务器”概念绑定,但公司自己的“证词”却很冷静。

其主营业务仍是汽车热管理,至于数据中心和储能液冷,公司坦言。

仅有小批量产品,间接供货。能识别出的相关收入,电子水泵约80万,胶管约97万,占比微乎其微,业务存在较大不确定性。

所以,那汹涌的现金,绝非来自这个热门故事。我们需要更深入的财务侦查。

第三幕:追踪现金的源头——回款能力的“神迹”

财官把目光投向了运营的核心效率指标。现金回流的加速,通常有两个引擎:要么是销售周期变短,货卖得更快了;

要么是回款周期变短,钱收得更及时了。腾龙惊人的现金净额增长,强烈暗示其回款能力发生了质变。客户付钱的速度,可能远远超过了市场的预期。

第四幕:解读“坏账”的逆转信号

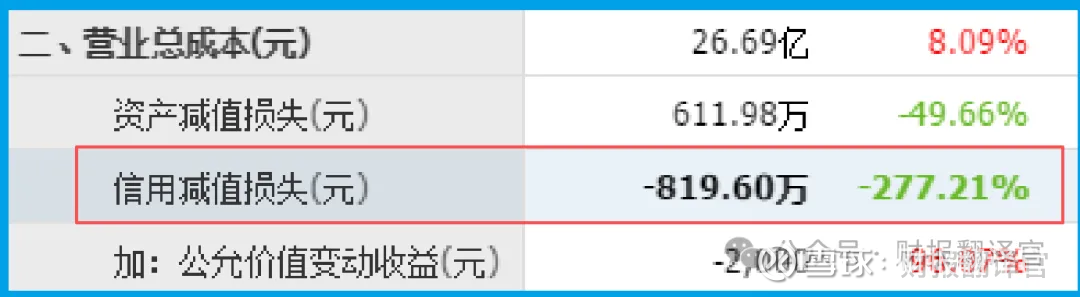

一个重磅线索佐证了这一点:财报显示,其信用减值损失(坏账)为-819.60万,同比下降了277.21%。

这个负数意味着不但没计提新的坏账,反而收回了以前认为可能收不回来的钱。

这简直是财报上的一个“神迹”!它像一份确凿的证词,告诉我们:公司的账款质量极高,下游客户付款意愿和能力非常强。

第五幕:订单与库存的“潜伏”线索

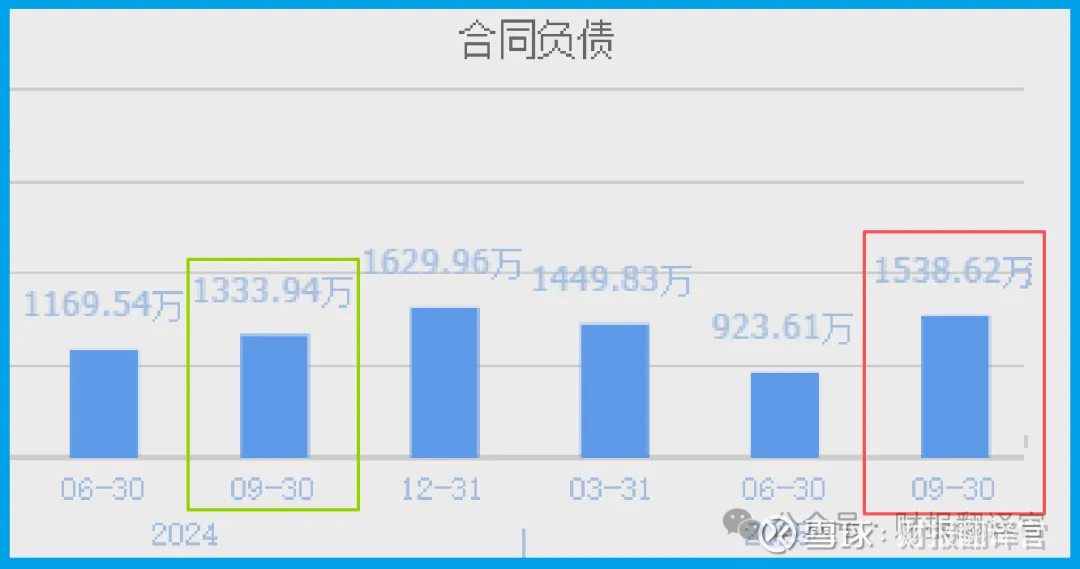

另一个积极信号是收到客户的订单额达1538.62万,同比增长15.34%。这说明未来需求有支撑。

同时,存货的合理增长,在订单增长的背景下,通常是为未来生产和销售做的必要储备,是健康的“蓄力”状态,而非滞销品。

风险侦查环节

公司短期借款达9.16亿元,而账户货币资金为5.67亿元,存在一定短期偿债压力,大家一定要注意流动性风险。

财官结案报告

至此,腾龙的财报迷案可以暂时告一段落。真相逐渐清晰:这是一家正处在激烈转型阵痛期的制造业企业。

它的经营质量(现金流、回款、订单)正在显著提升,财务结构趋于稳健,展现了强大的内在韧性。

但它的盈利天花板(净利润、毛利率)正面临行业周期的严峻考验。

市场热炒的“液冷故事”,在财报上还仅仅是一个遥远的注脚,远未成为驱动业绩的引擎。

所以,这并非一个简单的“白马失蹄”或“蛟龙出水”的故事。它更深刻地揭示了一个道理:在复杂的市场环境中,一家公司的价值是多维的。

强劲的现金流是生存的“氧气”,而修复盈利能力则是找回增长的“引擎”。

投资者需要像侦探一样,分清哪些是代表当下实力的“确凿证据”,哪些是关乎未来潜力的“待查线索”。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。