美国摩根重仓锁定!液冷服务器唯一真龙浮出水面,竟还是超超临界发电隐形王炸

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天我们要拆解的案子,主角是一家听起来非常传统的公司——做节水阀门的。但它却被市场贴上了两个极其硬核的标签:“液冷服务器真龙”和“超超临界发电王炸”。更引人注目的是,华尔街巨头摩根大通的自有资金悄然现身其前十大股东。

一边是朴实无华的工业部件,一边是顶尖的能源与算力科技,这种反差巨大的“双重身份”背后,究竟是实至名归的产业升级,还是精心编织的概念故事?让我们通过财报数据,进行一次深度侦探。$冠龙节能(SZ301151)$

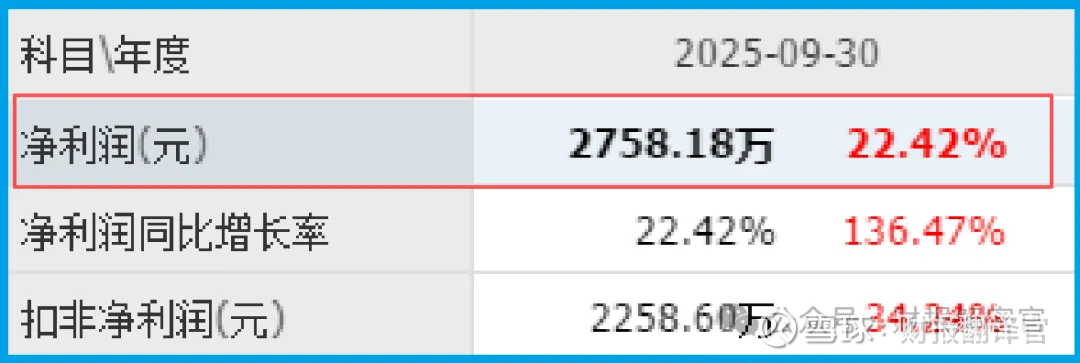

冠龙节能的三季报,首先给出了一个扎实的正面信息:前三季度净利润2758.18万元,同比增长22.42%。

在经济复杂多变的背景下,实现超过两成的利润增长,显示其主营业务具备不错的韧性。

而更能反映其经营质量的,是另一个数据:销售商品收到的现金总额为5.56亿元,高于其营业收入。

这意味着公司当期销售回款情况极佳,现金流非常健康,生意的“含金量”很高。

盈利能力的“进阶”与财务的“底气”

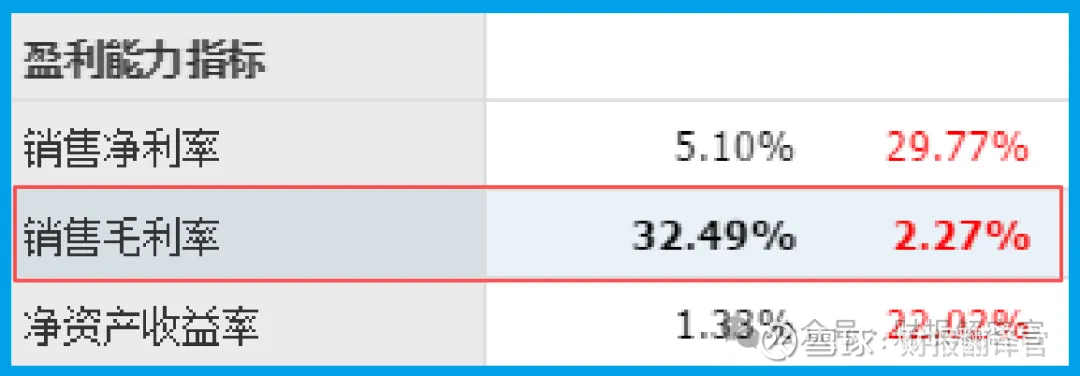

利润增长固然可喜,但财官更关心这种增长的“质量”。财报显示,公司销售毛利率为32.49%,同比提升了2.27个百分点。

毛利率的提升是关键的积极信号,它可能源于产品结构优化、成本控制有效或技术附加值提高,直接体现了公司盈利能力的增强和市场竞争力的巩固。

更为坚实的基础是其雄厚的财务实力:公司账户里的现金高达9.52亿元,而短期借款仅为1.29亿元。

充沛的现金储备是其应对市场波动、投入研发创新、把握并购机遇的“超级弹药库”,也极大地提升了公司的财务安全边际。

核心“证人”的证词——超超临界与液冷的硬核逻辑

现在,让我们来审视赋予它“双重身份”的两位核心“证人”。

关于超超临界发电:公司产品已应用于华能玉环电厂等标志性超超临界机组项目,在循环水、化水等系统中发挥作用。

这证明了其高端工业阀门产品,能够满足全球最先进、最高效的燃煤发电技术对关键部件的严苛要求,是其技术实力的硬核背书。

关于液冷服务器:公司明确表示其产品及解决方案涵盖数据中心液冷系统领域。

这并非空穴来风,液冷系统内部同样需要精密的阀门来控制冷却液的流量与压力,这是其核心技术在全新高端场景(数据中心)的自然延伸与应用。

两位“证人”的证词逻辑是贯通的:公司的核心竞争力在于为高压、高温、高可靠性的严苛工业环境提供关键流体控制解决方案。

无论是超超临界电站的“热”,还是数据中心液冷的“冷”,本质上都是其核心技术在不同场景下的落地。

风险侦查环节

值得注意的是,公司报告期内平均销售回款周期为253天,同比延长9.47%。

回款速度显著慢于行业常规水平,可能对公司营运资金效率产生压力,并需关注应收账款回收风险。

财官结案报告

经过层层推演,冠龙的“双重身份”之谜逐渐清晰。这并非一个生硬的“概念拼接”,而是一个 “核心技术平台驱动多元场景应用” 的经典成长模型。

公司展现了扎实的 “基本面功底”:持续的利润增长、提升的毛利率、卓越的现金流以及极其稳健的资产负债表。

这构成了其价值坚实的“基本盘”,也是吸引摩根大通这类长期资本关注的基础。

而超超临界与液冷服务器的布局,则清晰地勾勒出其 “技术外延路径”。

它凭借在高端工业阀门领域积累的Know-How,正成功地将能力边界从传统电力、石化,拓展至高效清洁能源和前沿数字基础设施。这种延伸具有内在的技术逻辑和商业可行性。

本案给我们的核心启示是:在“专精特新”的领域里寻找机会,关键在于识别那些拥有 “核心技术平台” 的公司。

它们的价值不仅在于服务好现有市场,更在于其技术复用与场景迁移的潜力。

资的远见,在于能否从一份朴实的财报中,读懂一家公司如何利用其深厚的内功,撬动一个远比当前业务更广阔的星辰大海。

这种从“隐形冠军”到“多赛道选手”的进化,往往孕育着长周期的高质量增长。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。