北向资金加仓锁定!光刻机唯一低估大龙头浮出水面,还是芯片隐形冠军?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

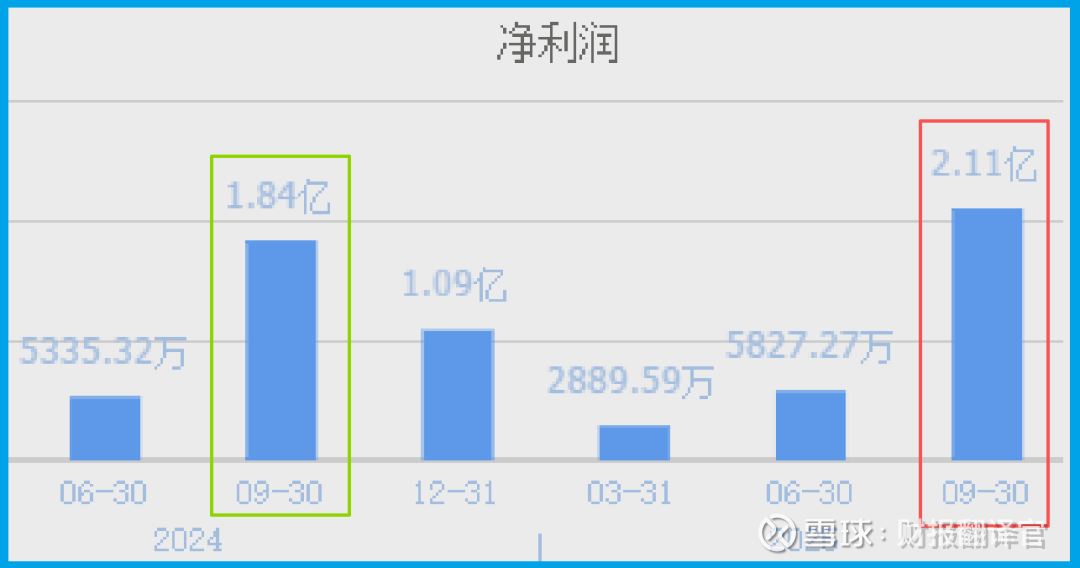

朋友们,我是财官。今天我们要破解一桩半导体行业的财报悬案:一家你可能从未听过的公司,却掌握着芯片制造中最关键的“清洁”技术。更让人惊讶的是,这家公司三季度业绩2.11亿,同比增长14.38%。

但最让人瞠目结舌的,是它的新订单竟暴涨939.58%!北向资金在这个节点加仓28%,背后究竟隐藏着怎样的商业密码?

第一幕:不为人知的芯片“清洁工”

很多人以为芯片制造就是光刻机、蚀刻机这些高大上的设备,却不知道生产过程中最关键的环节之一竟然是“清洗”。

富乐德就是专门为半导体生产设备提供精密洗净服务的企业。就像手术器械必须严格消毒一样,芯片制造设备也需要极致清洁——任何微小污染都会导致芯片报废。这就是它的独特价值所在。$富乐德(SZ301297)$

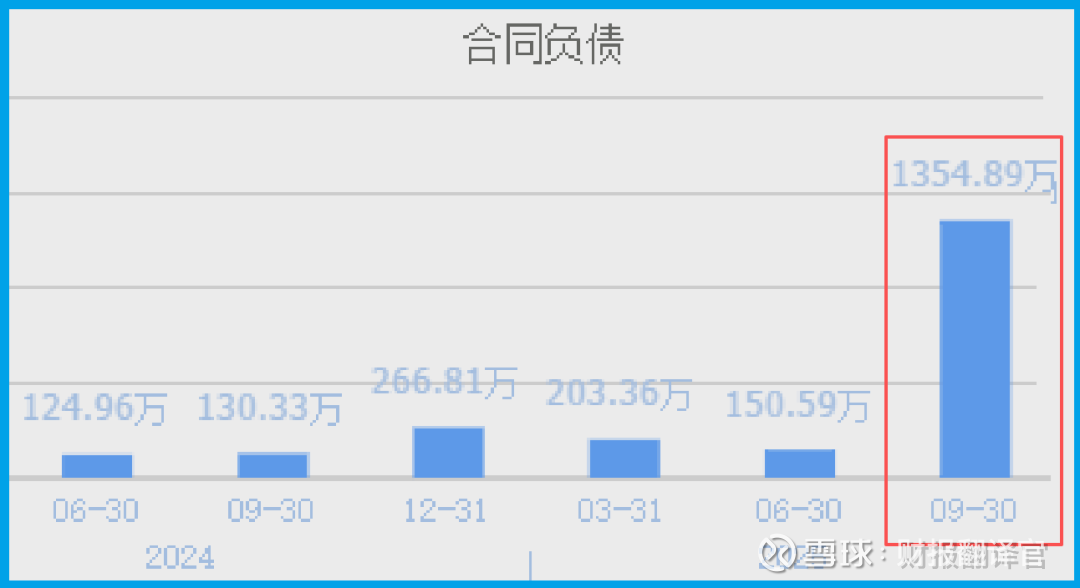

财报中最惊人的数字出现了:收到客户的订单1354.89万,同比增长939.58%,创出历史新高。

在财官看来,这个数字不只是一个财务指标,更是行业景气度的风向标。

订单暴增近10倍,说明下游半导体厂商正在扩大产能,而作为产业链上的关键服务商,公司正在享受行业发展的红利。

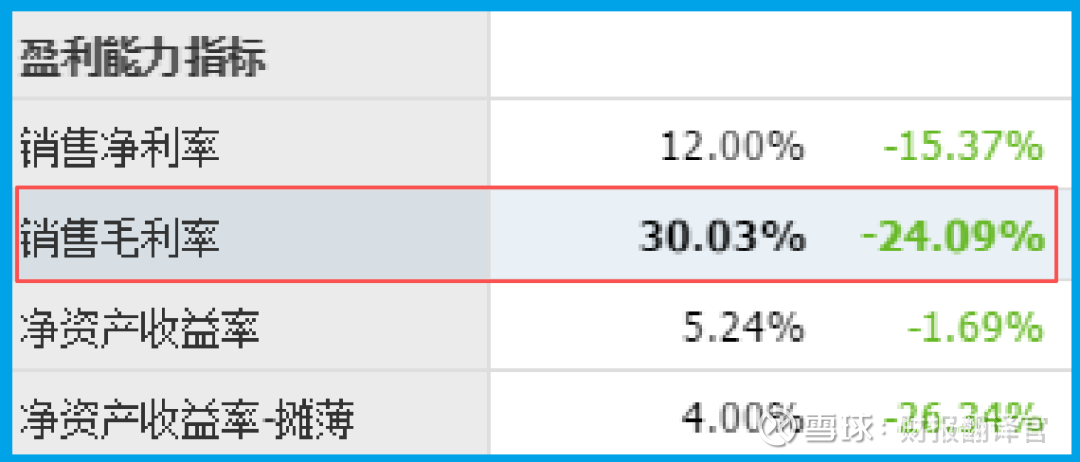

第三幕:毛利率30.03%背后的护城河

公司的销售毛利率达到30.03%,这在制造业服务领域相当可观。

高毛利率的背后,是公司深厚的技术积累:已研发并量产半导体14nm制程洗净工艺,储备的7nm工艺也已成熟。

更重要的是,公司为光刻环节的关键设备提供精密洗净服务——这意味着它直接服务于芯片制造最核心的环节。

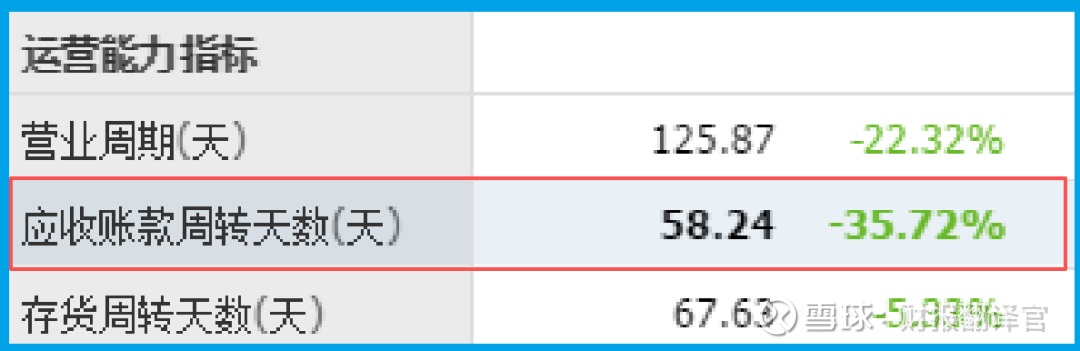

另一个值得关注的数字是回款周期58天,同比加快了35.72%。在财官的分析经验中,回款速度往往反映了企业在产业链中的话语权和客户的合作质量。

能够将回款周期控制在两个月内,说明公司不仅技术过硬,客户关系也相当稳固,现金流管理能力出色。

第五幕:北向资金的逻辑推演

香港中央结算有限公司加仓28%,这个动作看似保守,实则意味深长。

在当前半导体国产替代的大背景下,像公司这样掌握关键环节技术的企业,往往具有难以替代的价值。

北向资金可能看到了几点:技术壁垒高、行业地位稳固、受益于半导体产能扩张、财务状况健康。

第六幕:行业趋势的多重利好

随着国内半导体产业的快速发展,设备维护和清洗服务的需求将持续增长。

特别是在先进制程领域,对洗净工艺的要求越来越高。公司能够提供14nm及以下制程的清洗服务,这使其站在了技术发展的前沿。而显示面板业务的同步发展,更增加了业务的多元性。

公司已经储备了7nm清洗工艺,这表明它正在为未来更先进的制程做准备。

在半导体行业,技术领先往往意味着市场领先。随着国内半导体工艺向更先进制程迈进,公司的技术储备将逐步转化为市场竞争优势。

财官结案陈词

通过对这份财报的深度解读,财官看到了一家在细分领域做到极致的隐形冠军。

它不像光刻机那样耀眼,却在整个半导体产业链中扮演着不可或缺的角色。

2.11亿的业绩、939%的订单增长、30%的毛利率、58天的回款周期,这些数字共同描绘出一个健康、有活力、有前景的企业形象。

北向资金的加仓选择,反映出专业投资者对这类技术型企业的认可。

在半导体国产化的大潮中,不仅有那些站在前台的设备制造商,更有像公司这样在关键环节默默耕耘的服务商。它们共同构成了中国半导体产业的完整生态。

对投资者而言,理解这样的企业需要跳出传统认知框架。它的价值不仅体现在营收规模上,更体现在技术壁垒、客户关系、产业链地位等多个维度。

在追求“隐形冠军”的投资逻辑下,这类企业或许正是值得长期关注的对象。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。