暴力加仓494%!英伟达影子股获北向资金重仓锁定,竟还是机器人唯一低估大龙头?

财报翻译官

· 辽宁

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天我们来解剖一份让专业投资者都心跳加速的财报。钧崴电子做精密电阻和熔断器的公司,毛利率竟然高达50.69%!$钧崴电子(SZ301458)$

更震撼的是,北向资金三季度暴力加仓494%,直接把这家公司买成了“外资重仓股”。

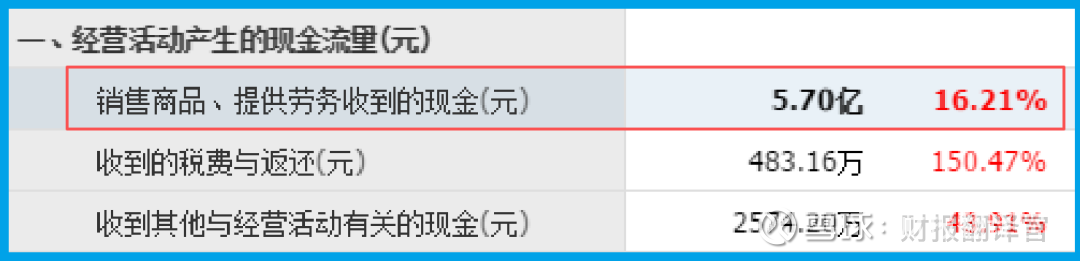

业绩增长25%、现金流超5.7亿、手握7.29亿现金……这些金光闪闪的数据背后,究竟藏着一家怎样的企业?

第一章:被忽视的芯片“神经末梢”

很多人追捧英伟达的GPU,却不知道支撑这些算力怪兽稳定运行的,是无数像电流感测精密电阻这样的小元件。

这家公司的产品就是GPU的“安全卫士”和“监测仪”,确保电源稳定、防止过载损坏。

这看似不起眼的业务,毛利率竟然超过50%,直接吊打不少知名芯片公司。

第二章:50.69%毛利率的含金量

销售毛利率50.69%,同比增长5.01%,这个数字在制造业堪称梦幻

点击查看全文