美国摩根重仓锁定,芯片唯一低估大龙头浮出水面,新能源+光伏+小巨人

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天要调查的案子,堪称“冰火两重天”。一家被国际投行摩根大通重仓的芯片公司,最新利润竟同比暴跌44.60%!这究竟是一场价值陷阱,还是一次难得的“黄金坑”?财报数据里充满矛盾,我们得像侦探一样,从蛛丝马迹中拼凑真相。

第一章:核心矛盾:利润消失与现金激增

财官接手的案子,往往始于一个巨大矛盾。本案的核心冲突是:黄山谷捷三季度净利润仅为5004.76万元,同比大幅下滑。$黄山谷捷(SZ301581)$

但与此同时,销售商品收到的现金总额却高达6.28亿元,同比增长32.49%,甚至超过了当期的营业收入。

这太不寻常了!利润表显示公司在“失血”,现金流量表却显示“输血”能力强劲。

现金流入大于营收,说明不仅当期销售回款好,连过去的应收账款也收回来了不少。钱,到底去哪儿了?

第二章:关键物证:创纪录的库存与负的坏账

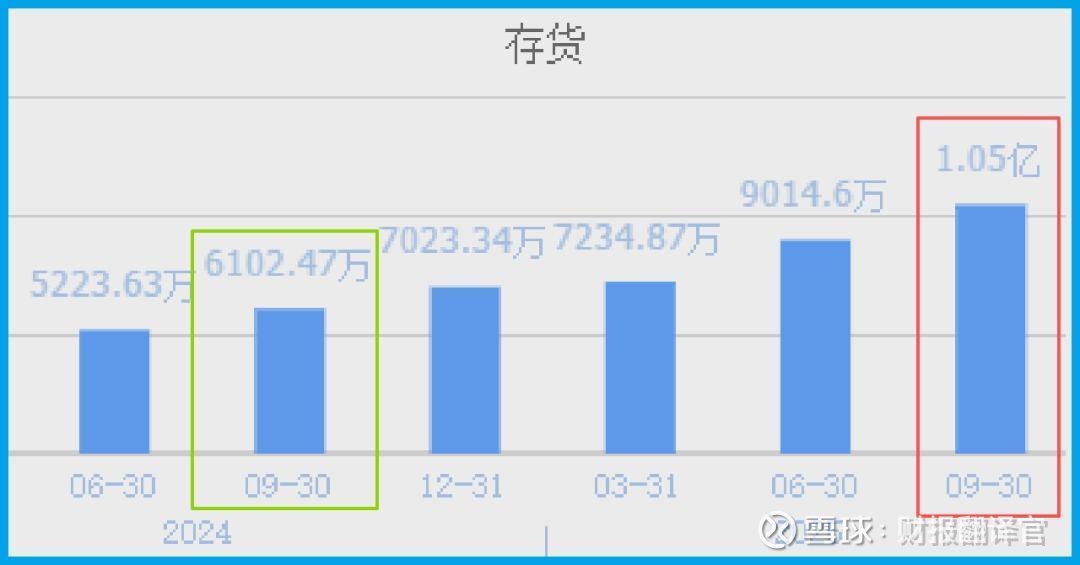

顺着现金流线索,财官发现了第一个关键物证:存货规模达到1.05亿元,同比增长72.67%,并创出历史新高。

在半导体行业,库存高企有时不是滞销,而是主动战略备货。为应对预期中的订单增长或确保供应链安全,提前储备原材料和产成品是常规操作。这批货,很可能就是未来业绩的“预备队”。

另一个不可思议的证据是:坏账准备为-238.38万元。坏账为负?

这意味着公司不但没有新增坏账,反而收回了部分过去已计提的坏账,导致坏账准备余额转负。

这强烈暗示公司下游客户质量极佳,回款能力超强,资产质量非常扎实。

第三章:深度剖析:利润去哪了?

利润为何消失?结合库存暴增和行业背景,财官推断出几种可能:一是公司正处于扩产和业务爬坡期,研发、折旧及各项前置投入大幅增加,侵蚀了当期利润;

二是上游原材料(如铜)成本高企,暂时挤压了利润空间;三是公司可能为了抢占市场份额,在定价或客户支持上投入更多资源。

这种“以利润换空间”的策略,在技术密集型行业的成长期并不罕见。摩根大通等机构重仓,看中的或许正是其在细分领域的核心竞争力和长期成长潜力,而非单季度的利润波动。

第四章:行业密码:不可或缺的“散热铠甲”

这家公司究竟做什么?它专注于功率半导体模块的散热基板。功率芯片是新能源汽车、光伏逆变器、工业控制的“心脏”,工作时产生大量热量。

公司的铜针式/平底散热基板,就像为这颗心脏特制的“高效散热铠甲”,通过精密设计和制造,快速导出热量,确保芯片在高功率下稳定运行。这是实现电能高效转换的关键基础部件,技术壁垒高。

第五章:风险警示

值得注意的是,虽然48天的销售周期在行业中仍属高效,但同比15.83%的放缓幅度不容忽视。

这可能意味着产品从出厂到交付客户的整体流程用时有所延长。

财官结案陈词

梳理所有线索,财官认为,这并非一起“业绩暴雷案”,而更像是一份 “短期承压、长期蓄势”的转型成绩单。

公司用6.28亿的强劲现金流入和负的坏账,证明了其业务的真实性与资产的高质量。

1.05亿的历史性库存,是其对未来订单乐观预期的实物抵押。而利润下滑,则是其为技术升级、产能扩张和市场份额所支付的必要“学费”。

摩根大通的重仓,是国际资本对其在功率半导体产业链中关键卡位和核心技术的投票。

它的投资逻辑,不在于下个季度利润是否立刻反转,而在于其“散热铠甲”是否能在新能源与工业革命的浪潮中,成为越来越多高端芯片的“标配”。

这是一场关于产业趋势与耐心资本的合谋。市场需要判断的是:当前的利润阵痛,最终换来的是一片森林,还是一地鸡毛。答案,藏在下一个周期的订单与毛利率里。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。