国产芯片唯一“扫地僧”横空出世,英伟达影子股浮出水面,机构重仓抢筹

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天,我们就遇到一份极其“矛盾”的证词:闻泰科技利润暴涨,现金多到异常,但市场似乎对它真正的价值视而不见。这背后,到底隐藏着怎样的商业机密?$宁波韵升(SH600366)$

第一章:令人起疑的“完美受害人”

财官拿到这份最新的成绩单时,第一反应是震惊。主角在第三季度交出了一份堪称“炸裂”的数据。

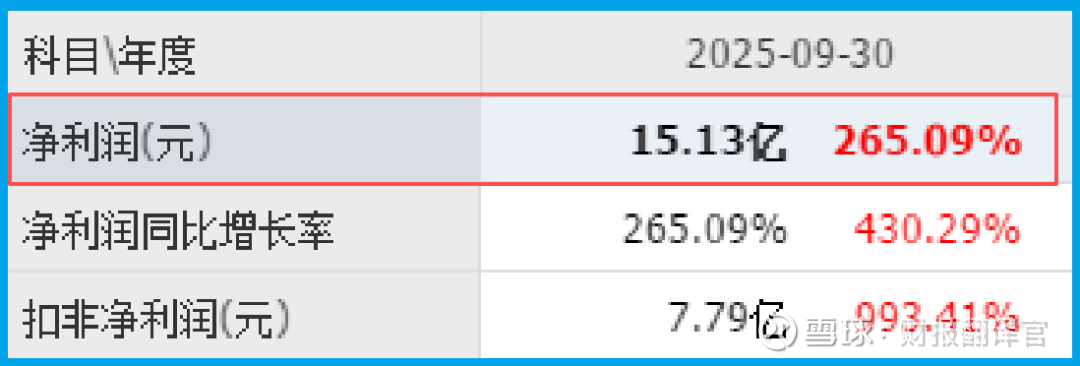

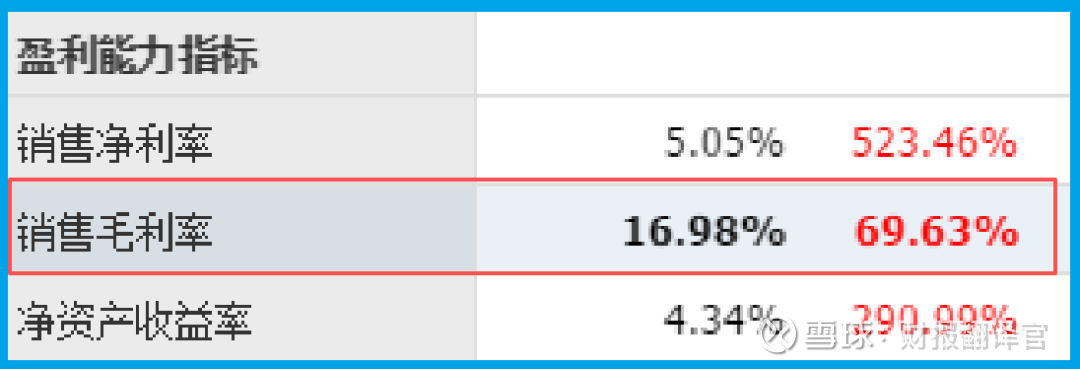

净利润飙升至15.13亿元,同比增幅高达265%。这已经足够耀眼。

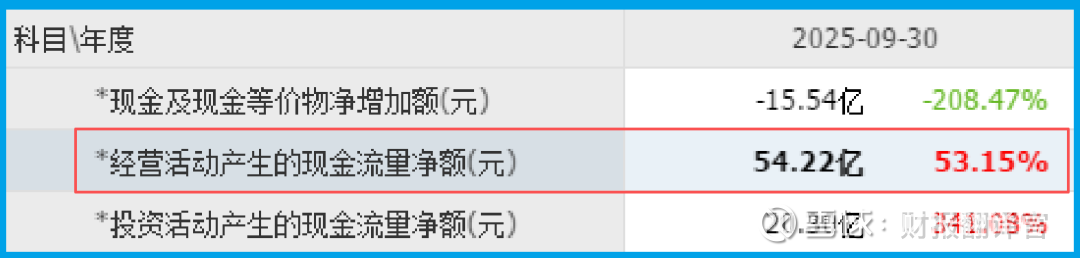

但更关键的数字在后面——销售商品收到的现金净额竟然达到了54.22亿元。

这个数字有多反常?它不仅是净利润的3倍多,同比增长超过53%,更意味着公司每赚1块钱利润,实际就有超过3块钱的真金白银流入口袋。

这完全颠覆了“利润高、现金差”的常见剧本。它像一位身怀巨款却衣着朴素的“扫地僧”,让人不得不怀疑:他究竟是谁?钱从哪来?

与此同时,公司的销售毛利率大幅提升了近70%,达到16.98%。

毛利率的跃升,通常指向产品结构优化或议价能力增强。利润与现金流的双重“异常”,构成了本案的第一个核心谜团。

第二章:隐秘的“国际连线”

利润和现金不会凭空产生。财官开始搜寻“现金巨兽”的能量来源。

公司的业务版图广阔,从半导体到智能终端。但一条公开的线索引起了注意。

公司与全球AI算力巨头英伟达是“紧密合作伙伴”,为其生产配套产品如服务器、笔记本电脑。

在AI算力需求爆发的当下,成为英伟达产业链的一环,意味着什么?这意味着公司可能正深度参与全球AI基础设施的构建。

那些源源不断的现金,很可能就来自为英伟达等客户提供的ODM(原始设计制造)服务。这笔生意技术门槛高、订单规模大、回款相对有保障,完美解释了为何利润增长的同时,现金流入更为迅猛。

这份合作关系,就是隐藏在财报背后的“动力引擎”。它没有直接体现在产品名称里,却实实在在地转化为了毛利率的提升和现金流的洪流。

第三章:财务结构的“攻守平衡术”

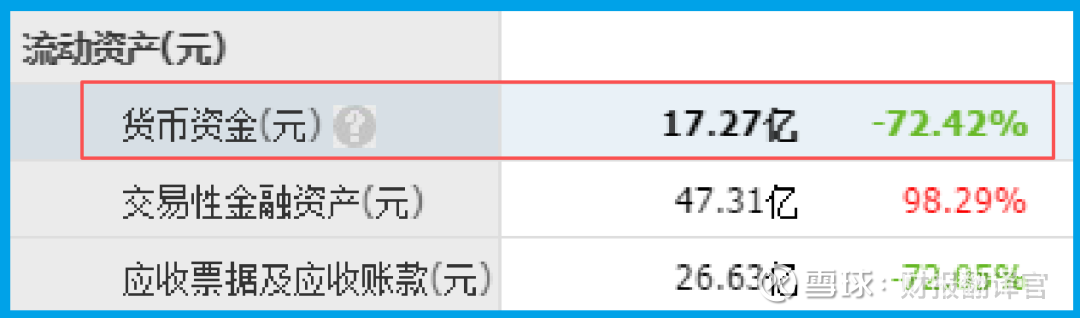

手握巨额现金,公司如何布局?财官查看了其资产负债表。账上躺着高达17.27亿元的货币资金,而短期借款仅为8184.95万元。

这种“高现金、低负债”的财务结构,显得异常稳健,甚至有些保守。

但这恰恰可能是其高明之处。在半导体与AI硬件这种技术密集、资本密集且快速迭代的行业,充沛的现金是应对技术升级、产能扩张和行业波动的“战略储备”。

它让公司有底气在算力军备竞赛中保持跟进,甚至主动出击。低负债则意味着在经济周期波动中拥有更强的抗风险能力和财务灵活性。

这看似保守的结构,实则是一种进可攻、退可守的战略平衡。

第四章:风险告知

数据显示,公司的存货规模同比下降了约60%。然而,在半导体和智能硬件行业,保持合理的安全库存至关重要。

特别是当公司深度参与AI算力等快速增长领域时,过低的库存水平可能无法灵活应对下游客户的突发性订单需求,存在错失市场机会的风险。

财官结案陈词

复盘整个“案件”,我们看到的是一家正处于关键转型期的科技制造企业。它利用净利润265%的增长和毛利率近70%的提升,证明了其业务正切入高附加值赛道。

而54.22亿元的超额现金净额与17.27亿元的账面资金,则构成了其最坚实的财务底牌,使其在寒冬中备足粮草,在热潮中有资本扩张。

它的故事内核,并非简单的“英伟达影子股”,而是一个“核心供应链赋能者”的角色。

在AI算力爆发的时代,它凭借强大的制造整合能力、客户信任和稳健的财务,成为全球科技巨头不可或缺的“后勤部长”。

这份财报的价值,不在于描绘一个虚幻的AI梦想,而在于展示了一种更扎实的商业模式。

在最前沿的科技浪潮中,提供最基础的、不可或缺的制造服务,同样能获得丰厚的回报和稳固的行业地位。

这种“幕后英雄”式的成功,或许比台前的光环,更值得深思与追踪。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。