北向资金重仓股揭秘!智谱AI稀缺低估大龙头浮出水面,时空大数据+数字货币+云计算

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

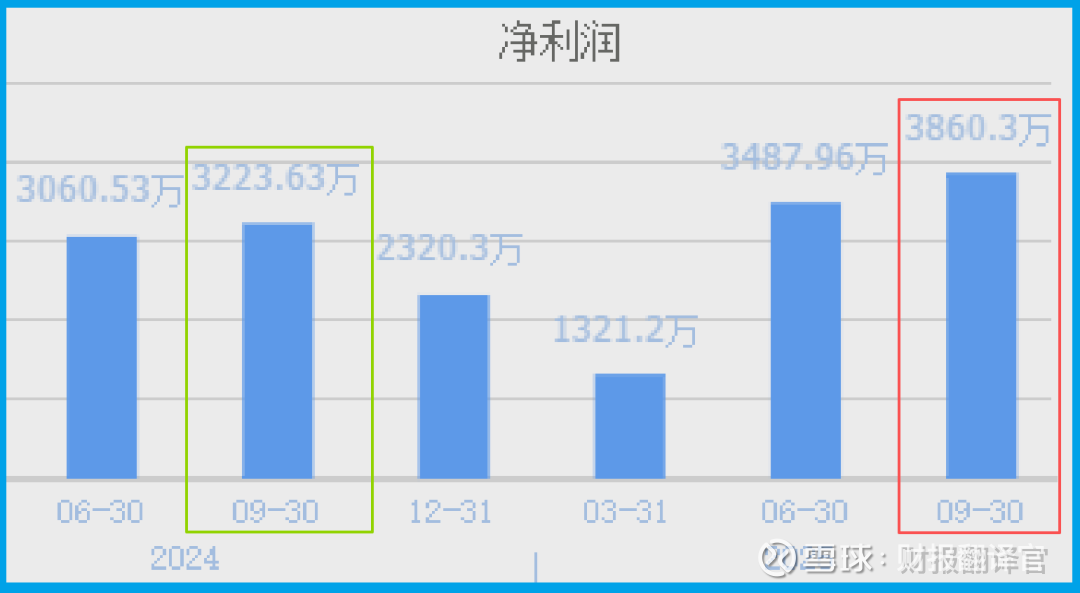

各位,我是财官,今天我们要解密一份堪称“教科书的矛盾体”的财报。先看最扎眼的线索:天源迪科三季度净利润是3860.30万元,同比增长了19.75%,这成绩不错。$天源迪科(SZ300047)$

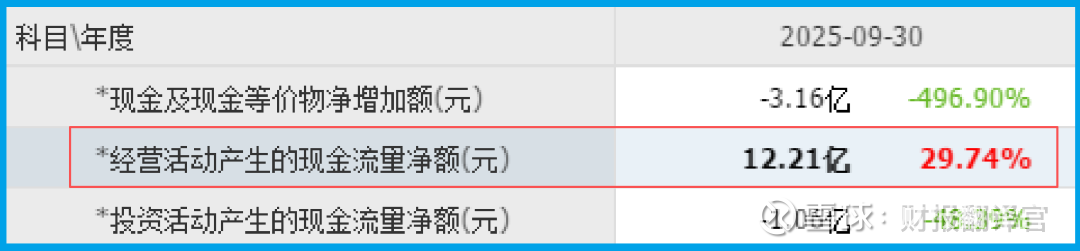

但真正炸裂的是另一个数字——销售商品收到的现金净额,高达12.21亿元,是净利润的32倍,并且同比猛增了29.74%!

利润是面子,现金流是里子。当“里子”的厚度是“面子”的几十倍时,我们就必须追问。

这多出来的巨额现金,究竟从何而来?它流向何处?背后又隐藏着怎样的商业密码?

第一章:利润的“烟雾弹”与现金的“实锤”

侦查开始,第一个矛盾点就摆在眼前。通常,我们习惯于用利润来衡量一家公司的成功。

但在这个案例里,3860.30万元的净利润更像是一个“烟雾弹”,它虽然增长健康,却完全无法解释公司真实的经营活力。

真正的“实锤”证据,是那份12.21亿元的现金净流入。这笔钱是做不了假的,它意味着公司在一个季度内,实实在在从客户那里收到了超过12亿的现金,并且剔除了支付给供应商等现金支出后,净落袋了这么多。这显示出公司业务极强的市场话语权和健康的运营循环。

更直接的“前线战报”是:收到客户的订单为6.11亿元,同比大幅增长36.91%。

订单是现金的先导,这解释了现金为何如此充沛。生意不仅没减速,还在加速涌来。

第二章:核心密码:“运营效率革命”与“业务结构蜕变”

那么,问题来了:为什么利润的增长(19.75%),远低于现金(29.74%)和订单(36.91%)的增长速度?财官的推理是,这可能指向两种关键变化。

第一种可能是“运营效率革命”。虽然财报未直接给出销售周期和回款周期数据,但如此强劲的现金表现,强烈暗示公司的运营效率极高,从签单到交付到回款,周期极短,资金流转飞快。这是一种内生性的强大竞争力。

第二种可能,也是更重要的,是“业务结构蜕变”。公司的核心业务是软件与信息技术服务。

这类业务中,高毛利的软件服务和低毛利的ICT产品销售,利润结构差异巨大。

如果当期现金和订单增长主要来自于毛利率相对较低但规模巨大的系统集成或产品分销业务,就会导致“现金大增而利润增幅相对温和”的现象。但这绝非坏事,它代表了市场占有率和业务规模的快速扩张。

第三章:技术图景:藏在财务数据背后的“AI生态位”

如果侦查仅止于财务数据,那还不够。我们必须将数据与公司的业务描述结合起来,才能看清全貌。

正是其业务布局,给上述财务表现提供了合理的“动机解释”。

公司正全力押注生成式AI和AIGC。它不是自己从头造“发动机”(通用大模型),而是擅长“造汽车”——基于百度、阿里、智谱AI等大模型国产化平台,结合运营商、金融等行业知识,打造垂直领域的智能应用。

从智能客服、代码生成到智能采购,它正在用AI重构传统软件服务。

这解释了一切:汹涌的订单和现金,很可能来自于政企客户迫切的数字化转型和AI+ 升级需求。

而利润增速暂时落后,则可能是因为公司正处于战略投入期,将部分收入投入到了研发、生态合作(如与华为昇腾适配)和市场拓展中,以巩固其独特的“AI应用集成商”生态位。

北向资金通过香港中央结算有限公司持仓,或许正是看中了它在AI落地浪潮中,连接技术巨头与行业客户的稀缺卡位。

第四章:风险勘查

香港中央结算有限公司(代表北向资金)在本报告期内出现56%的大幅减仓。投资者应重视此信号,将其纳入综合评估框架,并密切关注后续资金动向及公司基本面变化。

财官总结

解密完成。这份财报为我们呈现了一家正处于“规模扩张”与“技术升维”关键节点的公司。

净利润的稳步增长(3860.30万,+19.75%)证明了其经营的稳健性。而现金流的炸裂表现(12.21亿净流入,+29.74%)和订单的强劲增长(6.11亿,+36.91%),则是其深度参与数字经济与AI革命、业务需求爆发的直接证据。利润与现金的差距,恰是战略投入期的财务特征。

北向资金的关注,与公司携手智谱AI、百度、华为等构建的国产化AI应用生态形成了共振。

它揭示的投资逻辑是:在AI时代,那些能够将尖端技术转化为行业解决方案、并已具备强大客户现金回报能力的“赋能者”,可能正迎来价值的重估。

这起“财务解码案”告诉我们,读懂一家技术驱动型公司,需要穿透利润的表象,深入现金与订单的源头,并将其与产业趋势结合。当财务数据与产业叙事能相互印证时,我们便更接近生意的真相。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。