机器人板块仅此一家,存储芯片+算力双低估大龙头,主力重仓抢筹

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官。一个诡异的财务现场:有方科技三季报显示,净利润8342万,同比下降了12.44%。业绩明明在“退步”,但另一组数据却像打了兴奋剂——销售商品收到的现金净额飙到1.50亿,同比暴增1441.52%,是净利润的近两倍。钱,正以前所未有的速度涌进来。$有方科技(SH688159)$

利润表在示弱,现金流量表却在呐喊。这巨大的背离,是危险信号,还是重大转折的前奏?财官的调查,就从这1.5亿“诡异”的现金开始。

第一幕:现场矛盾:“失血”的利润与“输血”的现金

利润下滑,是摆在台面上的事实。但现金流近15倍的爆炸式增长,彻底颠覆了表面的颓势。

现金是生意的血脉,它不会说谎。如此强劲的回血能力只说明一件事:公司业务的“创收”和“回款”机能极其健康,甚至处于加速状态。

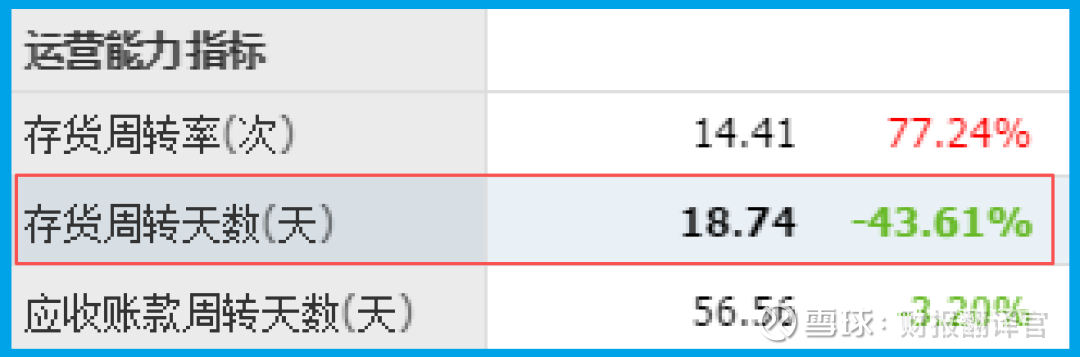

支持这一判断的,还有两份辅助证据:一是销售周期仅为19天,同比大幅加快了43.61%,运营效率惊人;

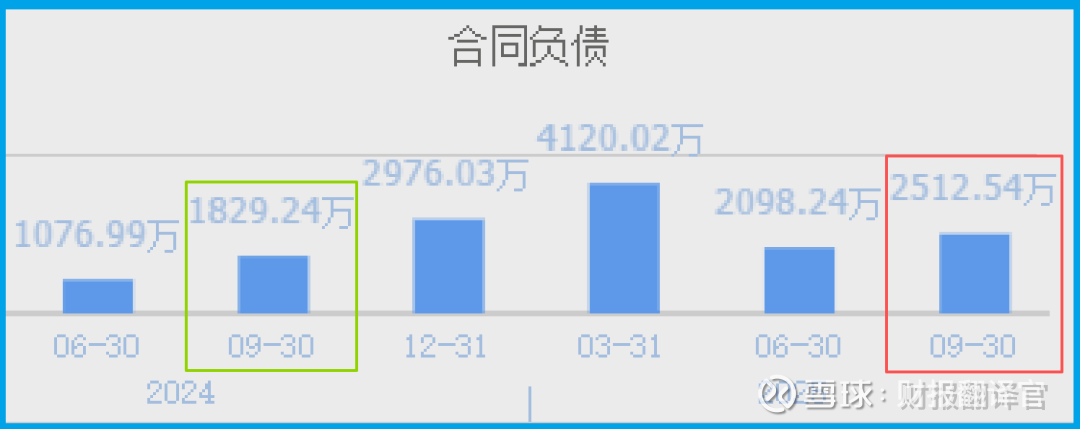

二是收到客户订单2512.54万,同比增长37.35%,未来增长有粮草。利润去哪了?

第二幕:动机勘查:钱流向了哪里?

利润的暂时“失血”,往往流向两个地方:要么是经营出了问题,成本失控;

要么是主动的战略投入,为未来蓄力。结合汹涌的现金流,后者的可能性剧增。公司很可能正把赚来的钱,疯狂投入新的业务布局。

那么,是什么新业务,值得如此“烧钱”?

第三幕:关键证人(一):从“连接”到“计算”的野心

公司的传统身份是“物联网连接专家”,卖通信模组和终端。但案卷揭示,它早已不满足于此。

它的云基础设施产品,正为智算中心和数据中心提供存算服务器和软件。

更关键的是,它推出了 “自主可控的分布式高性能存储服务器” 。

在AI催生海量数据、存储安全与性能成为国家战略议题的当下,这直接切入了国产化算力存储的核心赛道。它正从提供“连接”,升级为参与提供“算力”与“存力”。

第四幕:关键证人(二):机器人的“神经中枢”供应商

另一条线索指向更热门的方向——机器人。公司已与商用服务、巡检、导览等机器人客户合作,提供 “无线通信模组”和“核心算力板” 。

这不再是简单的零件供应。通信模组是机器人的“神经网络”,使其能交互联网;核心算力板则是其处理信息的“小脑”。

公司已嵌入机器人产业的核心价值链。随着“具身智能”成为热词,这块业务的潜力可能被严重低估。

第五幕:真相拼图:一份“战略亏损”的转型蓝图

至此,矛盾得以统一。那下滑的12.44%利润,极可能被投入到存储服务器研发、算力业务拓展及机器人核心部件的前期开发中。这是一种主动的 “战略性投入” ,或曰“战略亏损”。

而暴增的现金流和订单,证明其传统物联网基本盘依然稳固,并持续输血支持新业务冲锋。

外资或主力资金的“抢筹”,赌的正是它从“物联网连接龙头”向 “物联感知+边缘算力+机器人核心部件” 三位一体解决方案商的华丽蜕变。

第六幕:风险告知

需审慎关注其流动性结构。报告期末,公司短期借款达7.40亿,而账面货币资金为7.37亿,现金储备与短期债务规模几乎持平。

这意味着公司可动用的现金刚好能覆盖短期负债,流动性缓冲空间非常有限。

第七幕:终局裁决:被低估的“端边云”闭环野心

这份财报,绝非一家成长遇阻公司的成绩单,而是一份激进转型的投入清单和基本盘健康的证明书。

它用暂时的利润回撤,支付了通往算力时代和机器人时代的“门票”。

它的终极故事,是构建一个 “端(机器人/物联网终端)-边(边缘算力/存储)-云(云平台)” 的自主闭环能力。

在新质生产力强调核心技术自主可控的背景下,这种打通数据感知、传输、计算与存储全链条的野心,价值亟待重估。

市场或许仍在用“通信模组公司”的眼光为其定价,但其业务内核已在剧烈进化。

投资这类公司,需要穿透短期利润的波动,审视其在新兴赛道卡位的深度与战略执行的决心。这,便是冰冷数据背后,那份滚烫的产业雄心。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。