英伟达影子股,A股隐藏独角兽浮出水面,北向资金重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位财报侦探们,我是财官。翻开先进数通的三季报,映入眼帘的是堪称“惊艳”的成绩单:净利润8614.46万,同比暴增163.10%。$先进数通(SZ300541)$

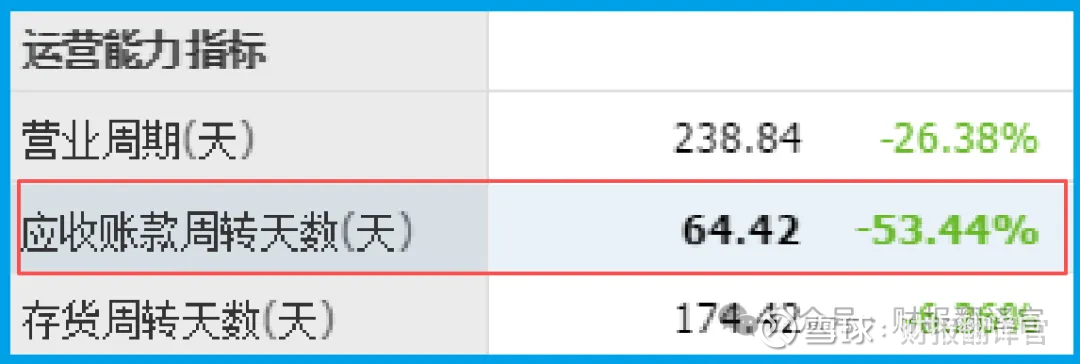

这增长势头,像一匹脱缰的黑马。销售商品收到的现金23.55亿,不仅增长19.18%,甚至还超过了营业收入,这说明货款回收强劲,生意做得“硬气”。

更让人振奋的是,回款周期从去年同期的137天大幅缩短至64天,提速超过一半,资金的“血液循环”从未如此畅快。

一切看起来都顺风顺水,对吗?但财官的职业直觉告诉我,完美的表象下往往藏着最深的算计。

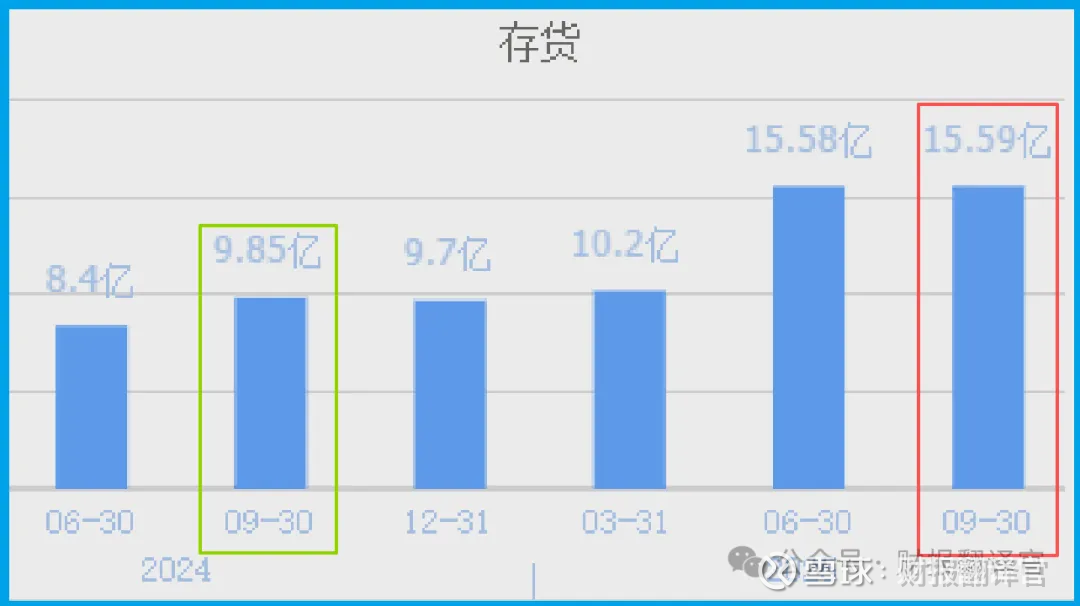

果然,一个极其扎眼的数据跳了出来:存货余额高达15.59亿,同比激增58.22%,并创下了公司历史最高纪录。

在回款加速、销售现金流入良好的背景下,囤积如此巨量的存货,是为了什么?这笔“囤货”背后,是一盘怎样的大棋?

第一章:深度勘查——追踪“存货”的资金源头

巨额存货需要真金白银来支撑。钱从哪来?财官调阅了“资金流水”。

我们发现,公司账户里货币资金充裕,但与此同时,短期借款也有所增加。

这种一边囤货、一边借款的操作,显示出管理层对资金需求极为迫切,且信心十足。他们坚信,眼前的投入能在未来换来更丰厚的回报。

那么,让他们如此笃定的“未来”究竟是什么?线索逐渐指向了公司的两大“神秘身份”。

第二:关键人证——隐藏的“双料王牌”

在调查其业务背景时,两位重量级“证人”浮出水面。第一张王牌:该公司是英伟达在AI与计算领域最高级别的“Elite级合作伙伴”。

在人工智能军备竞赛白热化的今天,这个身份意味着它手握通往顶级算力的“通行证”。

第二张王牌:它还是字节跳动(含抖音)的长期设备供应商。这意味着它深度绑定了全球顶级流量与算法平台的需求。

既是“卖铲人”(英伟达伙伴),又是“淘金客”(字节供应商),这种双重角色,让它站在了AI浪潮最关键的传输节点上。

第三章:动机重构——存货背后的战略阳谋

至此,那15.59亿存货的动机,似乎有了合理解释。这绝非普通库存,极有可能是为满足字节、英伟达生态链及各大金融机构AI算力升级而提前备货的高端服务器、GPU及相关解决方案。

存货创新高,非但不是负担,反而可能是一座等待开采的“金矿”。

因为一旦下游需求爆发,这些存货将迅速转化为收入和利润,这也是净利润能提前剧增163%的底气所在。

香港中央结算有限公司(北向资金)悄然位列前十大股东,或许正是嗅到了这场AI盛宴开席前的味道。

第四章:风险告知

值得注意的是,公司销售净利率虽大幅增长73.61%,但绝对值仅为3.75%。

这种“增量不增利”的特征,暴露出公司在成本控制或业务结构上仍面临压力。高增长背后,盈利能力的基础尚需夯实。

终局裁决——一场关于未来的豪赌

财官结案陈词:这份财报,清晰地描绘了一家传统IT解决方案商向AI算力核心服务商跃迁的激进姿态。

它用激增的存货和缩短的回款周期,演绎了一场 “用当期现金流,押注未来增长” 的豪赌。

所有数据疑点,最终都指向同一个真相:管理层正全力备货,押注AI算力需求的大爆发。

这不是一个短跑故事,而是一场马拉松。赌对了,存货便是点燃业绩的燃料;

赌错了,则可能成为拖累现金流的枷锁。作为投资者,你不需要预测股价,但需要看懂这场赌局的核心筹码与潜在风险。现在,谜底交还给你。你,看清棋盘上的下一步了吗?

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。