机器视觉唯一低估大龙头,低空经济隐形“扫地僧”,主力重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位看官,我是财官。眼前的“案卷”,是一家名叫华设集团的公司。表面看,其三季报利润下滑,似有隐忧;但深究其业务与数据,却发现线索重重,仿佛平静湖面下,正涌动着一股巨大的暗流。真相,究竟如何?$华设集团(SH603018)$

案卷:一份看似平常的“成绩单”

卷宗翻开,2025年第三季度的核心数据映入眼帘:归属净利润1.86亿元。一个醒目的对比跳了出来——同比下降了19.99%。

在当下追逐“业绩为王”的市场里,这第一眼印象,足以让许多翻阅者眉头紧锁,将其归类为“增长乏力”的档案之中。这,便是本案的起点,也是第一重迷雾。

疑点:光滑利润下的隐秘裂纹

作为一名老练的侦探,财官从不轻易相信表面结论。利润下滑是结果,但原因才是关键。

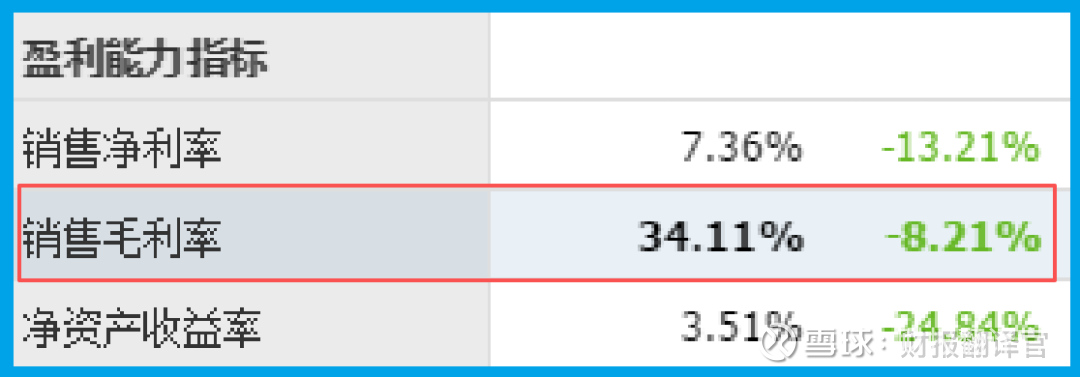

继续勘查,我发现了一个耐人寻味的线索:销售毛利率稳定在34.11%。

这个数字并不低,说明公司产品的技术附加值或市场议价能力依然坚挺,主业根基未受侵蚀。那么,利润被谁“吞噬”了?

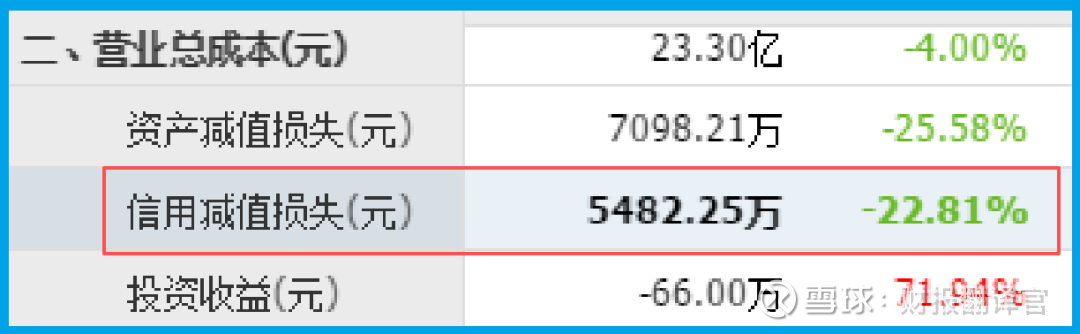

视线转向资产损益表的角落,一组数据提供了方向:坏账准备金额为5482.25万元。

虽然这个数字同比显著下降了22.81%,显示公司在风险控制上有所努力,但其绝对数额依然提示着,业务扩张与项目执行过程中,回款环节存在压力,占用了宝贵的现金流。

这像是一道暗伤,虽在愈合,但疼痛感仍在持续,拖累了利润表现。

转机:被忽略的“未来通行证”

如果故事只到这里,那不过是一出平庸的经营挑战剧。但华设的案卷里,埋藏着几份截然不同的“机密文件”,指向了另一个维度的叙事。这,才是本案最大的悬念。

第一份文件,代号 “机器视觉” 。素材显示,其“公路智能巡查系统”已从技术研究走向多地部署。

这不仅是简单的产品,更是将人工智能之眼嵌入传统基建的神经末梢。在数字经济与“新质生产力”成为核心战略的今天,这项技术意味着从“建造者”到“智慧运营者”的角色跃迁。

第二份文件,代号 “低空经济” 。这无疑是当前最炙手可热的财经关键热词。

华设的业务描述,远不止蹭概念。从空域规划、标准制定到系统建设、无人机运维,乃至策划运营,它展示的是一条完整的能力链条。

这绝非短期项目,而是为即将到来的低空时代绘制“基建蓝图”,扮演的是隐形却关键的 “规则制定者”与“系统搭建师” 角色。这份蓝图的价值,当前财报恐怕远未能体现。

关键物证:指向明天的“战略储备”

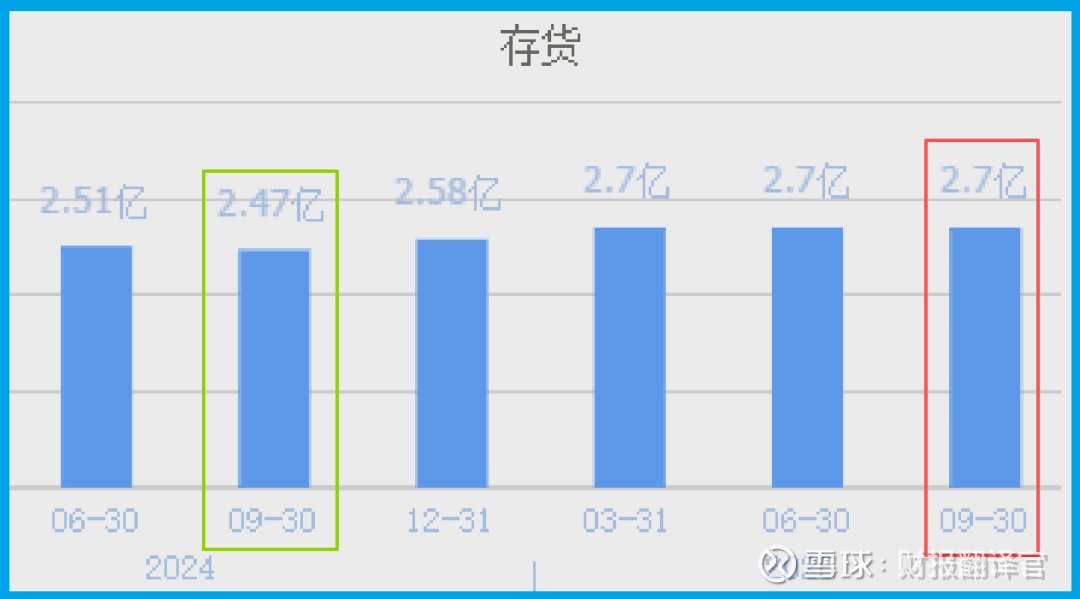

侦探破案,讲究铁证。在资产负债表上,我找到了一个与当期利润下滑“矛盾”的关键物证:存货金额达到2.70亿元,同比增长了9.72%。

在传统分析中,存货增长需警惕。但结合华设的转型背景,这很可能不是滞销的库存,而是为未来签下的大额订单、正在投入的重大项目所做的必要储备。

它像是战备粮,预示着施工进度与未来结算收入的潜力。这笔“潜伏”的资产,正是未来业绩反转的重要底气之一。

水落石出:一幅拼凑完整的战略蓝图

至此,线索可以串联了:当期利润因回款等管理挑战而承压(坏账线索),但核心盈利能力(毛利率)无损。

公司正将大量资源(存货增长)前瞻性地投入两个拥有广阔未来的赛道——以机器视觉为核心的数字智慧业务,以及全面布局的低空经济服务体系。

这并非经营危机,而是一场静默的 “战略切换” 。公司如同一位沉稳的棋手,在众人紧盯当下棋局得失时,已将棋子布局至代表未来产业趋势的广阔地带。

当前的利润表,记录的是转型的投入成本与阵痛;而资产负债表和业务描述,则隐藏着下一次增长周期的“密码”。

风险警示:侦探的理性备忘录

调查接近尾声时,一份新的关键证据被送达:截至报告期末,公司收到客户的订单金额为10.46亿元,同比下滑8.38%。

这一数据,为本案投下了最后一道也是最为现实的阴影。它像一道冷峻的提示,告诫我们:无论未来的故事多么宏大,当下的“粮食储备”正在面临压力。

财官的调查手记:在迷雾中看见光

剖析华设这份财报,我们经历的是一场从“失望表象”到“发现伏笔”的认知逆转。

它给所有财报阅读者上了一课:不要被单一的净利润增长率迷惑。真正的价值侦探,会拨开短期业绩的迷雾,去审视:

主航道是否稳固(毛利率);

资源正流向何方(存货、研发投入);

它是否站在下一个时代的入口(颠覆性业务布局)。

华设的故事,正是一个传统企业依托深厚积淀,悄然卡位未来产业基础设施的典型案例。

其财报的“矛盾”之处,恰恰是转型的典型特征。投资(或观察)一家公司,有时就像侦探破案,需要一点耐心,更需要一双能看见水面之下巨大冰山轮廓的眼睛。

在新质生产力浪潮奔涌的今天,这样的“冰山”型企业,或许更值得我们去深入勘探。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。