加仓245%!摩根、高盛、北向联手锁定AI算力芯片稀缺真龙,军工+元宇宙+时空大数据

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官。一份近乎“完美”的三季报摆在面前:净利润3.58亿,同比暴增267.43%;销售净利率12.23%,同比飙升289.91%;$华胜天成(SH600410)$

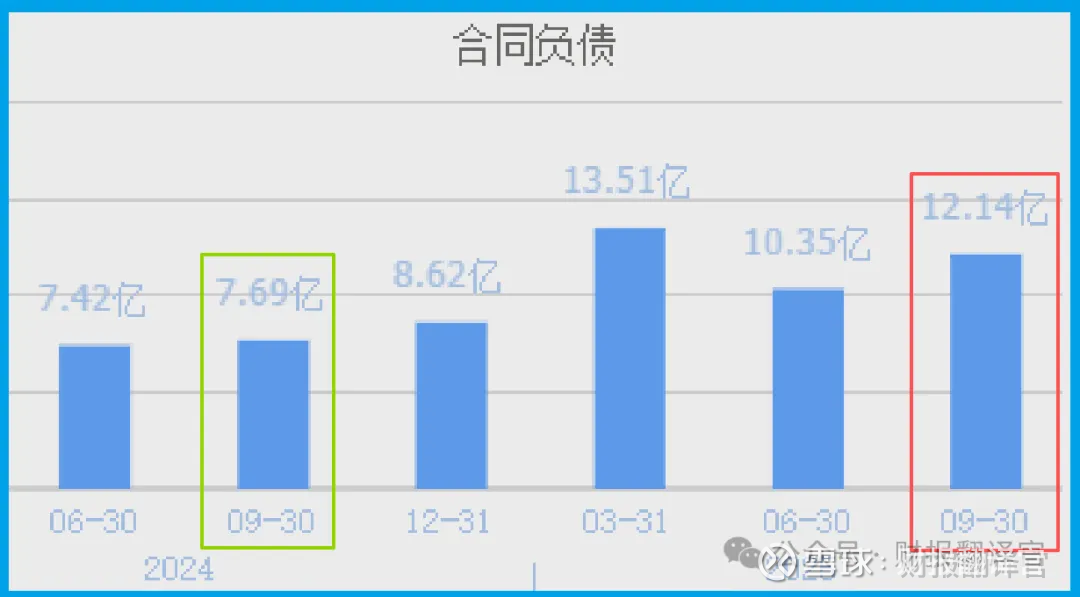

更亮眼的是,收到客户订单12.14亿,同比增长57.80%。

数据好得让人羡慕,也隐约让人不安:这份华丽,是昙花一现,还是新一轮爆发的序曲?

第一幕:完美现场与隐秘入场券

华胜天成的业绩高增、利润率改善、订单饱满,这是一个经典成长股的财务画像。

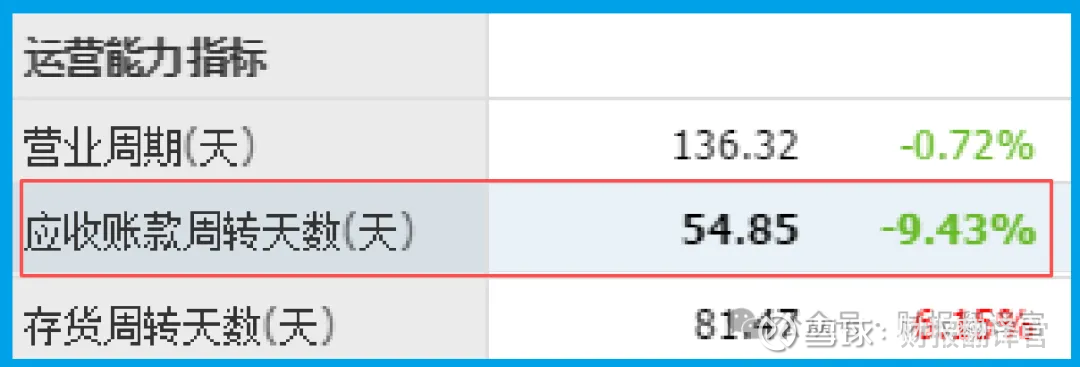

但真正让财官停下目光的,是另一组数据:回款周期为54.85天,同比加快了9.43%。

在收入高速扩张时,回款速度还能提升,说明公司产品或服务竞争力在强化,对下游的话语权在增强。

生意蒸蒸日上,这本就足够吸引人。但真正让这起“案件”升级为国际大案的,是几位“特殊目击者”的出现。

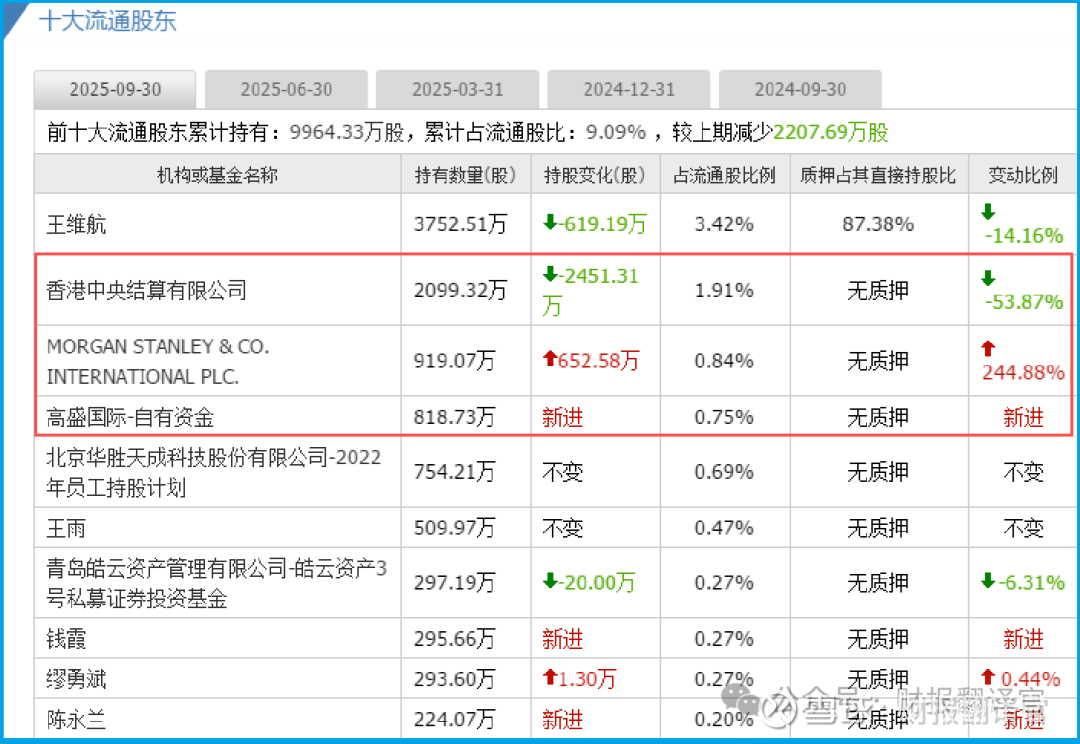

第二幕:关键证人:国际资本的集体投票

股东名单里,出现了重量级名字:香港中央结算有限公司(北向资金)、摩根士丹利国际、高盛国际。

其中,摩根士丹利的持仓更是大幅增加245%。这不是散户的跟风,而是顶级国际投行的重仓押注。

他们看到了什么?仅仅是过去一季的利润增长吗?恐怕不止。他们的视线,必然穿透了当期的利润表,投向了更具确定性的未来产业图景。

第三幕:动机深挖:AI算力时代的“赋能者”

资本为何疯狂?答案在于公司的业务转身。它已远非传统的系统集成商。

其发布的基于DeepSeek的“企业运营智能体”,构建了 “算力硬件平台+智算平台” 的基座。

这意味着,它正致力于为企业提供一站式、软硬结合的私有化AI算力解决方案。

这直接切入了当前最核心的产业痛点:在AI大模型浪潮下,如何让算力安全、高效、低成本地落地到千行百业?

公司的答案是:提供从底层芯片、服务器到智能平台、边缘“胶囊数据中心”的全栈能力。

第四幕:证据链闭环:从芯片到边缘的完整拼图

其布局构成了清晰的证据链:

芯片层:参股泰凌微电子,切入无线物联网芯片领域,这是未来海量终端数据采集与边缘智能的入口。

算力层:通过“企业智能体”和智算解决方案,提供模型训练与推理的核心能力。

边缘层:与施耐德合作的“胶囊数据中心”,解决数据在源头(边缘侧)的计算与存储难题,呼应工业互联网与物联网的落地需求。

这勾勒出一幅从“端”(物联网芯片)到“边”(胶囊数据中心)再到“云”(企业智算平台)的完整AI赋能蓝图。在全球科技竞争与数字中国战略下,这种能力稀缺而关键。

第五幕:风险告知

需警惕公司资产质量变化。报告期内,坏账准备达2222.44万元,同比显著增加61.04%,增幅较大。

这一变化可能反映公司业务扩张过程中信用政策有所放宽,或部分客户回款能力出现波动。

第六幕:终局裁决:被重新定价的“新基建”核心

这份财报,不仅是一张成绩单,更是一张进入 “AI时代新基建核心圈” 的入场券。

国际资本用真金白银的投票,认可了公司从项目集成商向 “AI算力全栈赋能平台” 转型的战略价值。

利润的暴增与订单的饱满,是转型初步成效的兑现;而回款效率的提升,则印证了其商业模式和产品竞争力的优化。

市场或许仍在用旧的估值框架审视它,但其业务内核已在 “新质生产力” 的框架下发生了质变。

它的故事,关乎中国数字经济的深层需求:不仅需要顶层的模型创新,更需要能将创新转化为千行百业生产力的“翻译器”和“赋能器”。

投资这类公司,是在投资AI技术从实验室走向产业应用的“桥梁”价值。这,便是华丽数据与资本狂热背后,那条冷静而坚实的产业逻辑。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。