机器人严重低估大龙头,算力唯一隐形冠军,北向资金重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,今天要侦查的案子,就充满诡异的反差:中交设计三季度净利润同比下滑23.29%的传统设计院,却被贴上“机器人龙头”、“算力冠军”的闪亮标签,更有北向资金悄然入驻。$中国能建(SH601868)$

是概念泡沫,还是价值深潜?利润下滑的背后,是衰落的开始,还是蜕变的代价?财官带你,从几个关键数字的裂痕切入,一探究竟。

深夜,卷宗打开。归母净利润7.52亿元,同比下降23.29%。这个跌幅,在案头灯下显得有些刺眼。

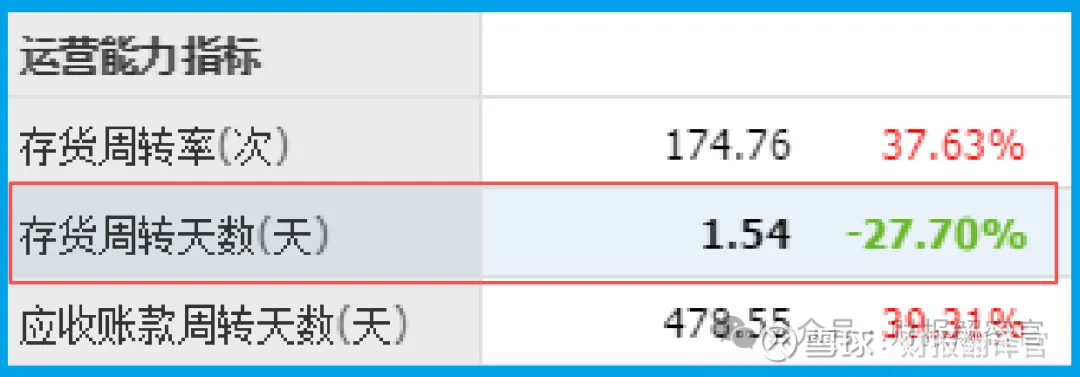

但侦探的本能让我没有停留。我的视线飞速下移,捕捉到另一个令人费解的数字:销售周期仅2天,同比大幅加快了27.70%。

这太反常了!在工程咨询行业,从完成设计到收到款项,周期通常以月计。

2天,几乎意味着“货到付款”般的极致效率。一边是利润大幅缩水,一边是回款效率飙升到难以置信的程度——这巨大的“效率悖论”,是本案的第一个,也是最核心的矛盾现场。

第一幕:效率谜题与“现金堡垒”

利润与效率的背离,将调查引向公司的财务安全边际。财官迅速查验了它的“弹药库”与“负债表”。

数据显示,其账上躺着高达64.29亿元的货币资金,而短期借款仅为2080万元。

这是一个极其健康的财务结构:现金充沛,短期偿债压力极小。它像一座坚固的“现金堡垒”,为公司提供了强大的风险缓冲和战略腾挪空间。

那么,利润去哪了?结合极短的销售周期,财官推断,这种“效率”可能部分源于业务结构的调整。

公司可能主动收缩或快速结算了一些周期长、利润率较低的传统项目,导致当期确认的收入和利润下降,但极大地加速了现金回流。

这是一种 “以利润换现金流、优化资产质量”的财务策略。堡垒般的现金储备,让公司有底气进行这样的短期调整。

第二幕:隐藏身份:“机器警长”与“算力房东”

如果故事仅停留在财务调整,那还不足以解释市场的关注。随着调查深入,两份“绝密技术档案”浮出水面,彻底颠覆了其“传统设计院”的刻板印象。

第一份档案代号 “天山胜利隧道” 。公司自主研发的隧道智能巡检与灭火救援四足机器人,已在此投入实战。

它依托国产大模型,能在5分钟内自主定位火源并完成灭火。这不是实验室样品,而是在世界级工程中验证的“AI闭环”系统。

这意味着公司将工程设计能力,与机器人、多模态AI、智能决策深度融合,开辟了“智能运维”的全新赛道。

第二份档案涉及 “IDC(互联网数据中心)投建营一体化” 。公司已培育能力,提供数据中心托管与云计算服务。

这标志着它正从单纯的“设计画图者”,向拥有“可运营数字资产”的“算力基础设施服务商”悄然转型。

机器人与算力,一实一虚,勾勒出其向“科技型基础设施服务商”跃迁的清晰轨迹。

行业逻辑:从“画蓝图”到“运营命脉”

公司起家于交通、市政设计。过去,这个行业被视为技术密集型“手工业”,增长依赖于基建投资周期。

但在“交通强国”、“数字中国”与“新质生产力”战略下,行业内涵正被重塑。

单纯的设计咨询已触天花板,未来在于 “全生命周期服务” 与 “数字化赋能” 。

这意味着,优秀的公司不仅要会“画出一条路、一座桥的蓝图”,更要能为其植入“感知、决策、运营”的智能神经,并参与到数据价值挖掘中。行业正从一次性的“图纸交付”,转向可持续的“运营服务”模式。

商业模式:“三阶进化”的蓝图

基于此,财官梳理出其商业模式的“三阶进化”路径:

第一阶:设计咨询(现金牛与技术基座)。这是基本盘,提供稳定现金流和深厚的行业Know-how(专业知识)。极短的销售周期,证明了其在传统领域极强的客户话语权和项目管控能力。

第二阶:智能产品与解决方案(价值放大器)。以“隧道机器人”为代表,是将核心设计技术、安全规范与前沿AI、机器人技术进行产品化封装。它不再是按项目收费,而是可复制、可迭代的“智能产品”,毛利率和想象空间远超传统设计。

第三阶:数字资产运营(增长新引擎)。IDC业务代表着一种更轻、更持续的商业模式——从建造数据中心到运营收租,成为“算力房东”。这打开了基于资产运营的长期收入空间。

这套模式,使其从周期性的“项目承包商”,进化成为 “技术产品驱动的基础设施数字化服务商”。

估值审视:在传统与未来之间摇摆

市场目前如何看待这种转型?财报给出了两个价格标签:动态市盈率16.952倍,市净率1.11倍。

市盈率低于很多纯科技概念公司,反映了市场对其短期业绩下滑的谨慎,仍视其带有较强周期属性。

市净率略高于1,表明市场对其净资产给予了小幅溢价,但并未充分计入其机器人、算力业务所蕴含的潜在无形资产和成长期权价值。

当前的估值,仿佛站在十字路口:向左是传统设计公司的定价逻辑,向右是科技成长公司的定价逻辑。

市场仍在观察和评估,其“第二阶”和“第三阶”业务能否真正成长为核心驱动力,并带来盈利质量的实质性提升。这种“模糊地带”,本身也构成了其估值故事的张力所在。

第三幕:风险提示

在梳理公司积极转型线索的同时,财官也注意到一个需要警惕的财务细节:报告期内,其坏账准备达到1.50亿元,同比增长了26.77%。

在公司向科技服务商转型、业务边界拓宽的过程中,伴随业务增长而来的客户信用管理与应收账款风险控制,是一项不容忽视的挑战

财官结案

各位,本案调查至此告一段落。我们破解了“利润下滑但效率奇高”的财务谜题,发现了其深厚的“现金堡垒”,并揭示了隐藏在传统业务外壳下的“机器警长”与“算力房东”双重身份。

最终呈现的“真相”是:这并非一家陷入困境的传统企业,而更像一家正处于 “战略性换档” 过程中的公司。

它正利用传统业务积累的现金和技术底蕴,大胆投入未来赛道。短期的利润下滑,更像是为孵化新业务、优化资产结构所付出的必要成本。

北向资金的关注,或许正是对这种长期战略转身的某种认同。

财官最后的思考是:投资这类公司,关键在于判断其“进化”的可行性与节奏。

核心观察点不再是单一季度的设计合同额,而是其智能产品的落地案例能否快速复制,IDC机柜的上架率能否稳步提升。

记住,最深刻的转型,初期总伴随着阵痛与质疑。我们的任务,是在嘈杂的噪声中,辨别出真正代表未来的、微弱的信号频率。本案卷宗合上,但企业进化的史诗,永远都在书写新的篇章。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。