机器人板块唯一一家,特高压严重低估大龙头,高护城河+严重低估

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,一家被称为特高压核心检测商,并且涉足机器人检测的公司——开普检测,它的财务报表干净得让人生疑。没有借款,现金充裕,毛利率惊人。但侦探的本能告诉我,完美本身,有时就是最大的疑点。让我们从最微小的一个“瑕疵”开始,勘察这个过于整洁的现场。$开普检测(SZ003008)$

现场的唯一“尘埃”:一项被清理的库存

在几乎无可挑剔的资产清单里,财官首先注意到的,是一项正在减少的库存。公司存货价值为230.07万元,同比下降了6.21%。

对于一家以检测服务为主的公司,存货本就不多,持续减少更像是一种“轻装简行”的战略选择。

但这或许也意味着,它并未为业务的爆发性增长储备太多“检测耗材”或设备。这是现场发现的第一个,也是唯一一个略显保守的痕迹。

核心证据A:一份稳定而高贵的“判决书”

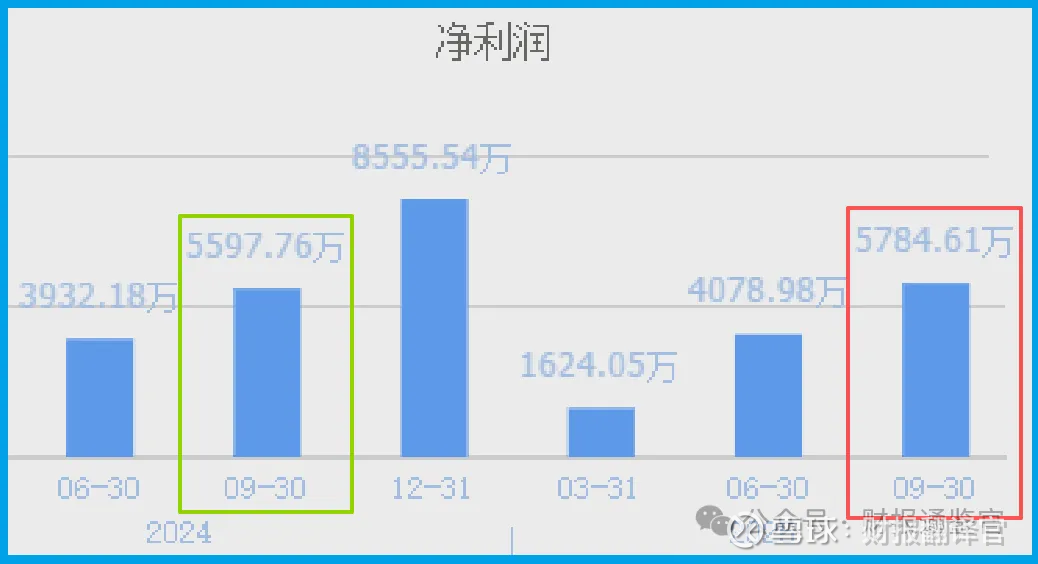

紧接着,核心证据出现。公司前三季度业绩为5784.61万元,同比增长3.34%。

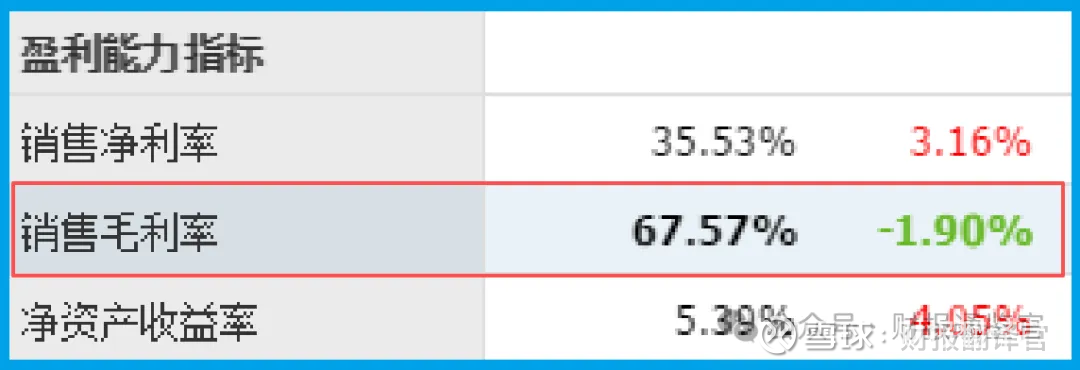

增长虽不猛烈,但稳健。而真正揭示其生意本质的,是另一个数据:其销售毛利率高达67.57%。

这个数字令人惊叹。它意味着,公司每获得100元收入,毛利润就超过67元。

这绝非普通制造业或服务业能达到的水平,它指向一个拥有定价权的、高壁垒的“技术裁判”角色。利润,就是它出示权威“判决书”的报酬。

核心证据B:一台高效运转的“精密仪器”

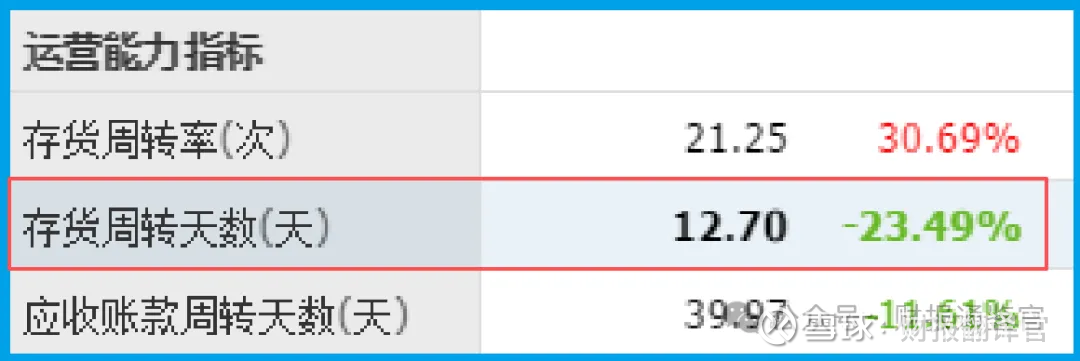

高利润如何实现?运营数据给出了答案。公司的销售周期仅为13天,同比大幅加快了23.49%。

从完成服务到确认回款,仅需不到两周。这揭示了其业务的另一个特征:标准化程度高、客户结算流程极快。

整个公司就像一台精密的仪器,高效、顺畅,几乎没有摩擦和等待。效率,是其高毛利的坚实保障。

颠覆性证词:一张“零负债”的资产负债表与巨额理财

当调查深入到公司的财务根基时,一份堪称“梦幻”的资产负债表浮现了。

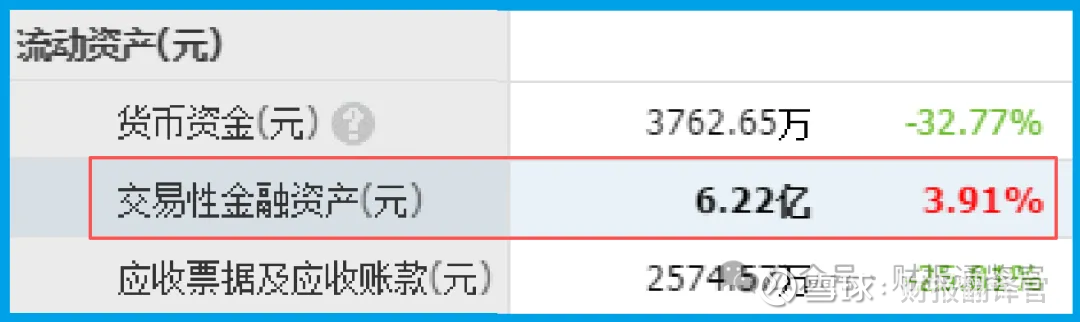

公司短期和长期借款均为零,没有任何有息负债。与此同时,公司利用闲置资金购买的理财产品规模高达6.22亿元。

零负债,意味着它完全依靠自有资金运营,没有偿付利息的压力和财务风险。

巨额理财,则说明其主营业务产生的现金流极为充沛,远超当前投资所需。

这描绘出一个令人艳羡的图景:一家赚钱能力强、效率高,且完全没有财务负担的“现金奶牛”。它是自己王国里绝对的主人。

身份揭示:“电力安全”与“机器智能”的终极考官

那么,这家公司究竟凭什么拥有如此特权?它的核心身份是:中国电力系统与智能装备的“国家级考官”。

在特高压领域,它并非建设者,而是关键设备的“资格认证官”。它参与了从±500kV到1000kV特高压多项国家重点工程的控制保护系统试验验证。

任何继电器、保护设备想进入国家电网,尤其是最顶尖的特高压电网,都需要通过它这样的权威机构检测。这是关乎国计民生的“安全守门员”,壁垒极高。

在机器人领域,它正将这种“裁判”角色延伸至新兴赛道。其巡检机器人检测平台已投入使用,承接各类变电站、光伏清扫、轨道巡检机器人的检测。

这意味着,随着智能巡检机器人在电网、新能源场站普及,每一台机器人的性能、安全、可靠性,都可能需要它来出具“体检报告”。这是卡位未来智能化需求的精准布局。

商业模式解构:“卖水人”与“规则制定者”的复合体

它的商业模式极具特色,是一种 “权威认证服务” 模式,兼具“卖水人”的确定性和“规则制定者”的壁垒。

牌照与资质壁垒:开展高压、特高压电力设备检测需要国家认证的权威资质,取证难度大、周期长,构成了天然护城河。

知识与数据壁垒:其检测能力基于深厚的电力系统知识和庞大的历史测试数据积累,这是长期参与国家重点项目的成果,难以复制。

客户依赖与公信力:其出具的检测报告是设备厂商进入电网等核心市场的“通行证”。客户一旦认可其权威性,粘性极强。

它不参与设备制造的红海竞争,而是服务于竞争本身,无论谁胜出,都需要来它这里“认证过关”。

估值逻辑:在“确定溢价”与“成长想象”间平衡

当前,公司动态市盈率约32倍,市净率2.33倍。如何理解这一估值?

相较于无风险收益,32倍的市盈率显然包含了对其业务模式高确定性、高盈利质量的溢价。

市场愿意为这种“零负债、高毛利、稳增长”的稀缺财务特质支付价格。

2.33倍的市净率,考虑到其账上大量金融资产(6.22亿理财),实际对经营资产的估值溢价会更高。

当前估值,大致反映了市场对其的基本判断:一家非常优秀的、增长稳健的公用事业型技术服务商。

其未来的估值弹性,将主要取决于两个新故事能否讲大:一是特高压作为新质生产力重要支撑,建设加速带来检测需求的超预期;

二是机器人检测业务能否从“已有能力”发展为“规模收入”,打开第二增长曲线,从而获得更高的成长估值。

财官的最终裁决

各位,此案为我们呈现了一个近乎完美的商业模式范本:高壁垒、高毛利、高效率、零财务风险。

开普像一座建立在专业知识与法定资质上的坚固城堡,城内粮草充足(6.22亿理财),无需向外乞讨(零借款)。

市场给予的估值,是对这座城堡当前产粮能力(稳健利润)和城防坚固度(高毛利、零负债)的合理定价。

而市场尚未完全定价的,是城堡外那片名为 “机器人检测” 的新领地,能否被成功开拓并变为良田。

因此,观察它的未来,关键不再是寻找财务漏洞(因为几乎找不到),而是聚焦于两个外生变量。

国家电网与能源建设的投资脉搏,以及智能巡检机器人产业的商业化落地节奏。

它自己已准备就绪,静待时代的东风,将其“裁判权”从电力系统,延伸到更广阔的智能装备世界。

这是一场关于专业、权威与时代需求的漫长共鸣,而它,已经拿到了最好的入场券。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。