时空大数据第一股,特高压唯一低估真龙,机构重仓抢筹

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,今天,一桩离奇的“失踪案”摆在我面前。一家号称 “时空大数据第一股”,又涉足特高压设计的公司——经纬股份,其三季度成绩单显示:业绩仅为1568.72万元,同比骤降40.89%。与此同时,它的动态市盈率却高达108倍。一边是利润的断崖,一边是高悬的估值,这种撕裂感让人本能地警觉。$经纬股份(SZ301390)$

在市场情绪与冰冷数字的剧烈对撞中,一个巨大的问号浮现:是概念泡沫的破灭,还是一场精心布局的前奏?让我们从这最显眼的“失踪现场”开始勘察。

第一现场:利润的“蒸发迷案”

利润下滑超四成,是本案最直接、最沉重的“受害者”。在崇尚高增长的市场叙事里,这几乎是一记致命打击。

机构重仓抢筹的背后,是误判还是远见?这个“死局”般的事实,足以让多数观察者望而却步,也为整个调查蒙上了一层厚厚的疑云。

关键物证A:现金流的“隐秘洪流”

然而,侦探的职责是挖掘被表象掩盖的证据。当我的目光投向现金流量表,一个惊人的反差出现了。

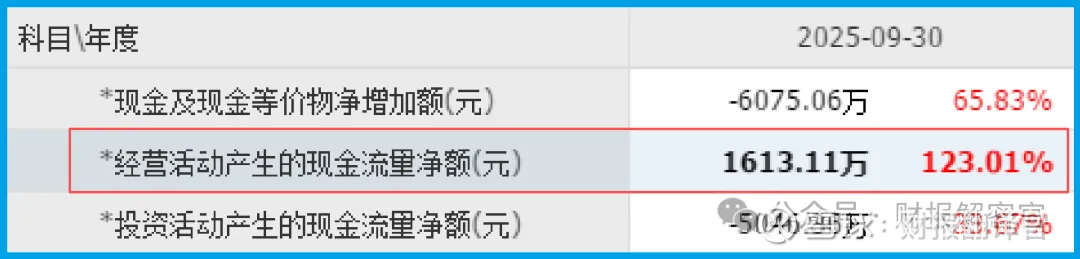

公司 “销售商品收到的现金净额”高达1613.11万元,同比暴增123.01%,甚至略高于当期的净利润。

请注意,这是经营活动产生的、实实在在的净现金流入。利润表上“奄奄一息”,现金血脉却在“奔腾不息”。

这个关键物证,构成了对“经营恶化”论的第一重有力反驳。

它强烈暗示:公司业务仍在高效运转并收回真金白银,利润的“蒸发”可能并非业务萎缩所致,而是被某种巨大的“成本”或“投入”吞噬了。

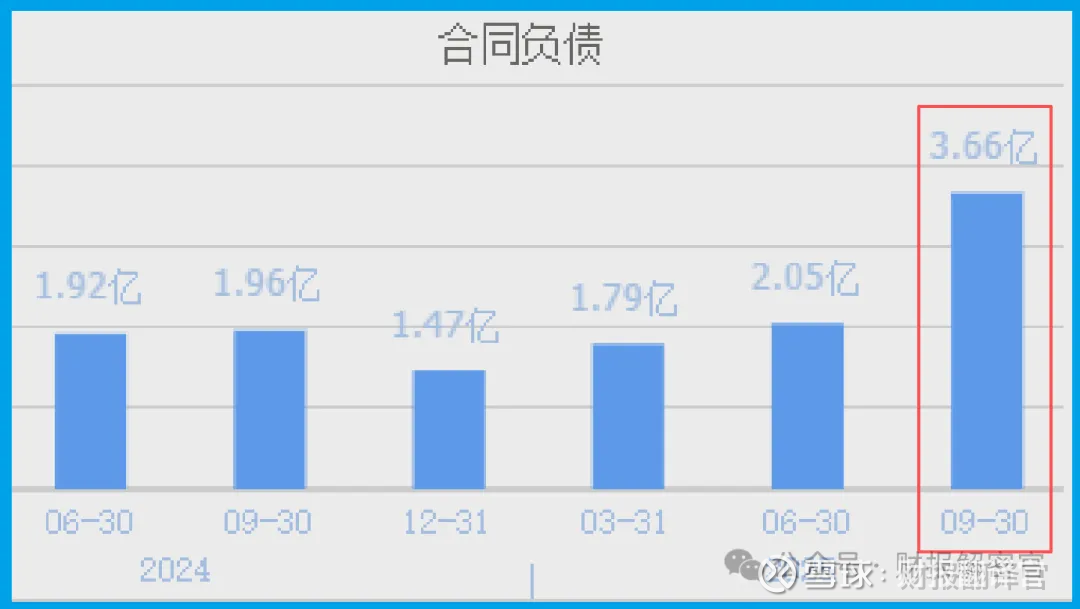

关键物证B:一张前所未有的“未来支票”

更令人震惊的证据紧随其后。侦探调阅了公司的“订单簿”,发现其上赫然写着。

本期收到客户订单3.66亿元,同比激增86.67%,并创下历史新高。

订单,是未来收入的“支票”。当期的利润虽然“失踪”,但未来收入的预期却空前膨胀。

这形成了本案最具戏剧性的反差。它彻底扭转了案件的性质:这或许不是一场败退,而是一次为了迎接更大战役而进行的“战略集结”与“粮草囤积”。

利润,很可能正是这场大规模集结所消耗的“军费”。

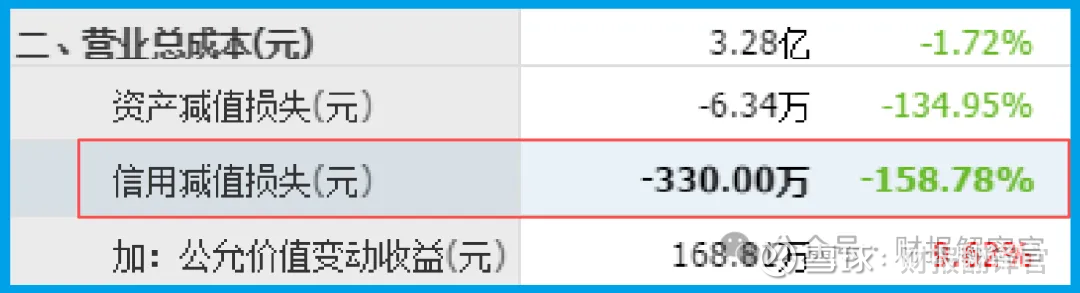

财务奇观:一笔“负号”坏账与健康的体征

在财务细节的搜查中,两个有趣的发现进一步描绘了公司的健康底色。

其一,公司坏账准备项为-330.00万元,同比变动-158.78%。

这在会计上意味着公司不仅没有新的坏账风险,反而大量收回了以往计提的账款,显示出极强的账款管理能力和优质的客户质量。

其二,综合其充沛的在手订单和现金流入来看,公司当前的业务生命体征是活跃且优质的。

它不是在失去市场,而是在以某种方式,积极投资于未来的市场。

身份解码:“数字电网”的时空建筑师

那么,这家公司究竟在为什么样的“未来战役”做准备?它的核心身份,是 “能源世界与数字世界的跨界建筑师”。

在特高压与新型电力系统领域,它提供规划、咨询与设计服务。

这不是简单的画图,而是为国家的能源主动脉进行“顶层设计”和“施工蓝图”绘制,技术壁垒和资质门槛很高。

在时空大数据与数字孪生领域,这才是其真正的核心叙事。它利用3DGIS引擎、云渲染技术,将真实的城市、电网、园区在数字世界里1:1高精度复刻,构建可视化管理平台和行业数字孪生体。

你可以把它理解为:它为电网、城市建造一个可以实时感知、模拟、预警和优化的“平行数字宇宙”。这是人工智能与产业结合的基础设施,前景广阔。

商业模式:卖“数字蓝图”与“平行世界”的运营权

它的商业模式,是一种 “专业技术服务+数字化平台产品” 的混合模式。

项目制设计服务:为特高压、新能源项目提供一次性的工程设计与咨询,赚取技术服务费。这是其现金流的稳定基础。

平台化产品开发:基于其时空大数据引擎,为电力、智慧城市等客户定制开发数字孪生管理平台。这具有一定程度的可复制性和更高的软件附加值。

综合能源服务:提供从规划、设计到运维的全周期服务,增强客户粘性,获取长期价值。

它的价值在于,将传统的电力工程设计能力,与前沿的数字孪生、元宇宙技术融合,为客户提供从物理电网到数字电网的“一站式建造方案”。

估值迷宫:在“当期业绩”与“未来订单”间艰难定价

这就是本案最核心的估值难题。面对108倍的市盈率,市场显然在为其 “时空大数据” 的广阔想象空间和86.67%的订单增速支付巨额溢价。

但同时,40.89%的利润下滑又在不断质疑这份溢价的合理性。

2.37倍的市净率相对理性,反映出其资产仍主要以人力资本和技术积累为主,而非重资产。

当前的估值,正处于一个剧烈的博弈期:看空者紧盯下滑的利润,认为高估值是空中楼阁;

看多者则押注3.66亿的订单将很快转化为收入和利润的爆发,认为当前是布局良机。

机构重仓的逻辑,很可能是相信其“数字孪生”的赛道卡位价值,将随着新质生产力和产业数字化的推进而凸显,利润的阵痛只是转型投入期的必然代价。

财官的最终报告:一场关于时间的投资

各位,本案的核心,并非破解一个财务骗局,而是理解一场关于 “时间价值” 的投资。

这家公司正处在典型的战略投入期:它牺牲了当期的利润(下滑40.89%),换来的是充沛的经营现金流(增长123.01%)和创纪录的未来收入合同(订单增长86.67%)。它在用今天的利润,兑换明天市场的“门票”和“蓝图”。

因此,评估它的关键,发生了根本性转变:从观察“利润的增长率”,转向审视 “订单的转化率” 和 “数字孪生产品的市场接受度”。

机构押注的,是它作为“时空建筑师”的独特卡位,能在能源互联网和智慧城市的宏大建设中,从蓝图绘制者,升级为数字基础设施的运营者。

它的未来,系于那3.66亿订单能否高效、高质地转化为实实在在的营收,并证明其数字孪生平台具备可复制、高粘性的产品化能力。

这是一场利润表与现金流量表、当下与未来之间的惊险平衡。而时间,将是检验这场平衡艺术成败的唯一法官。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。