芯片稀缺低估真龙浮出水面,军工+氢能+特高压,主力重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,今天,我们接到一桩离奇的案子。宝光股份被市场寄予厚望,身披 “国产替代”、“氢能先锋”、“军工基石” 数重光环的公司,突然交出了一份令人皱眉的成绩单:2025年前三季度,净利润4947.70万元,同比下滑超过28%。预期与现实之间,裂开了一道刺眼的峡谷。$宝光股份(SH600379)$

市场立刻躁动起来。怀疑论者开始冷笑:看吧,又是概念大于实质,故事讲不下去了。

这种心情财官懂,就像满怀期待打开一个包装精美的礼盒,却发现里面不是预想的珍宝。

但一个专业侦探的直觉却在此时拉响了警报:当所有证据都指向一个过于简单的结论时,真相往往藏在光影的背面。

这看似明晰的“业绩败局”,会不会是整个棋局中,最精妙的一步“弃子”?

惊天逆转的利润案发现场

净利润近三成的下滑,是本案最坚硬、最无可辩驳的“犯罪事实”。它像一具冰冷的尸体,横陈在所有人眼前。

动态市盈率高达63.5倍,市净率5.4倍,这些本就显眼的估值数字,此刻更像是对“成长叙事”的无声嘲讽。

舆论的审判几乎可以瞬间完成:光环破灭,泡沫显现。这,就是财官踏入的案发现场,一个看似证据确凿、无从翻盘的“死局”。

两份被忽略的“清白证词”

然而,在仔细搜查现场后,财官找到了两份被丢在角落、却可能扭转乾坤的关键证词。它们与主流的“有罪推论”格格不入。

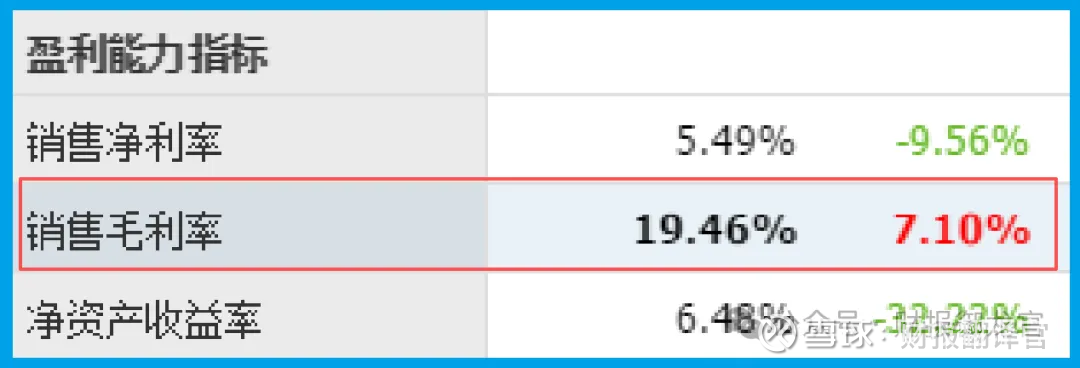

第一份证词关于“赚钱的体质”。在全行业承压的背景下,公司的销售毛利率不降反升,达到了19.46%,同比提升7.10%。

这意味着,公司每卖出100元产品,留下的毛利润反而比以前更多了。

这不是整体溃败的公司应有的特征,而更像一个正在优化产品结构、提升技术附加值的“精兵”。

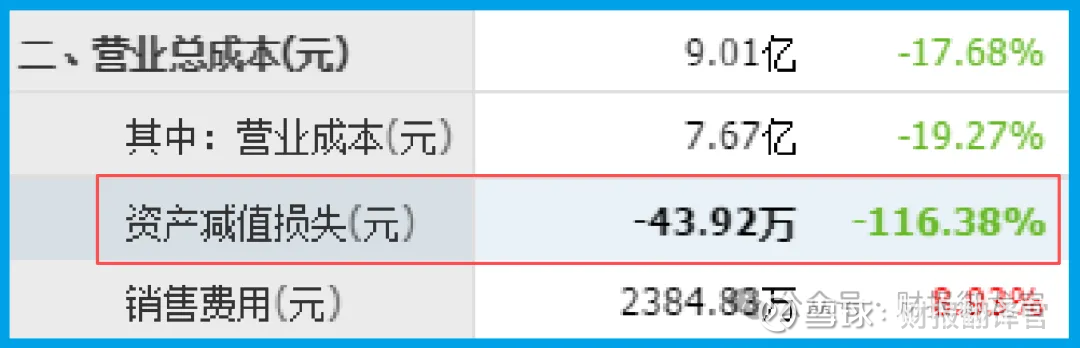

第二份证词则关于“生意的安全”。公司的坏账准备锐减至430.15万元,同比惊人地下降了75.36%。

在当下环境中,这堪称一份“资信优良证明”。它无声地宣告:公司的客户变得更有实力,回款更有保障,生意链条的风险正在被快速出清。

利润或许会撒谎,但高质量的现金流和不断优化的资产负债表,往往是更诚实的语言。

仓库深处的“战略投名状”

如果故事到此为止,那这只是一场“提质增效”的平凡转型。但真正让本案升格为“悬疑大戏”的,是一个充满魄力与风险的巨大反差。

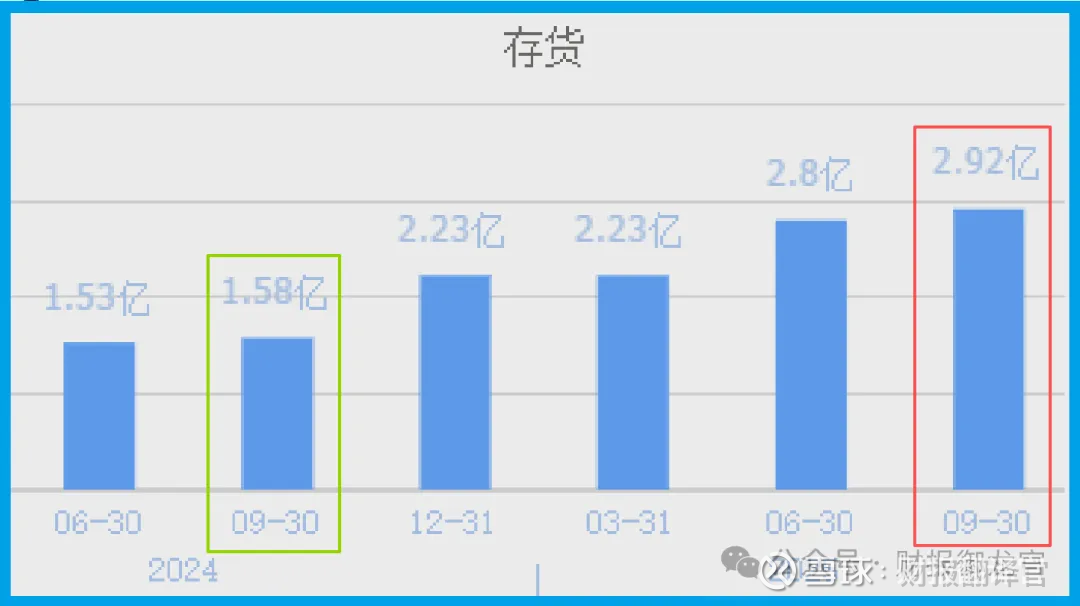

公司的存货规模飙升至2.92亿元,同比激增85.53%,站上了历史最高点。

一边是当期利润的下滑,一边却是对未来生产的疯狂备货。这绝非常规逻辑可以解释。

在侦探的剧本里,这庞大的存货堆积,不像滞销的负担,更像一份押注未来的“战略投名状”。

它强烈暗示着,管理层正基于某种高度确定的内部信息或行业研判,为即将到来的订单洪峰储备“弹药”。

这洪峰,可能来自 “新质生产力” 浪潮下特高压电网的加速建设,也可能来自 “能源革命” 中氢能示范项目的集中爆发。

潜行者的风险:高估值与长周期的双重博弈

当然,任何宏伟的蓝图都伴随着阴影。财官必须指出这场“静默行军”中潜伏的两大风险。

首当其冲的是存货的“时间枷锁”。2.92亿元的存货,是未来的利润源泉,但也冻结了大量流动资金。

这场豪赌的胜利,完全取决于下游的特高压招标、氢能产业化等进程能否如期甚至超预期启动。

一旦周期拉长或需求不及预期,存货将面临减值压力,直接侵蚀利润。

其次,是高估值的“信任博弈”。超过63倍的动态市盈率,已充分甚至透支了市场对其在多个顶级赛道成功的极高期待。

这要求公司必须在未来几个季度,用连续、强劲的业绩增长来兑现这份信任。任何一次业绩的平淡,都可能引发估值体系的剧烈收缩。

真相浮现:一次主动的“战略性收缩与聚焦”

串联所有线索,财官认为,真相并非一场败退,而更像一次主动的 “战略性收缩与聚焦”。

公司可能正主动调整或暂时淡出某些低毛利、周期性的传统业务,导致整体营收和利润数字承压。

与此同时,它将资源和精力,全力聚焦于毛利率更高、技术壁垒更强、面向国家安全与能源革命的新兴业务。创纪录的存货,正是为这些新业务即将迎来的规模放量所做的超前准备。

市场只看到了利润表上的“退”,而侦探通过资产负债表,却看到了资源向未来战场的“战略集结”。

它的估值逻辑,正从一家传统的电力设备商,向一家服务于 “国产替代” 与 “新质生产力” 关键环节的平台型材料与解决方案供应商切换。

财官的最后报告

各位朋友,本案的启示在于:评估一家转型中的硬科技企业,不能只看利润的“流量”,更要看资产结构的“存量”变化和业务质量的“能量”升级。

宝光的故事,是一个中国制造企业穿越产业周期、向价值链顶端攀登的典型样本。

它用短期的业绩阵痛,换取产品结构的深刻调整和产业地位的重新锚定。

这场“静默行军”的最终成败,不取决于当下利润的多寡,而完全系于那2.92亿存货所代表的未来订单,能否从特高压的规划图、氢能的示范项目和半导体的生产线上,如约而至。那,才是照亮其估值迷雾的、唯一真实的曙光。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。