人形机器人仅此一家,多模态AI唯一低估大龙头,UBS AG联合主力重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。最近,一家叫平治信息的公司被市场冠以“多模态AI唯一低估大龙头”的名号,连国际大行 “瑞银(UBS AG)” 都出现在其股东名单。光环之下,财官却在其三季报里发现了一个堪称“魔幻”的数据对比。$平治信息(SZ300571)$

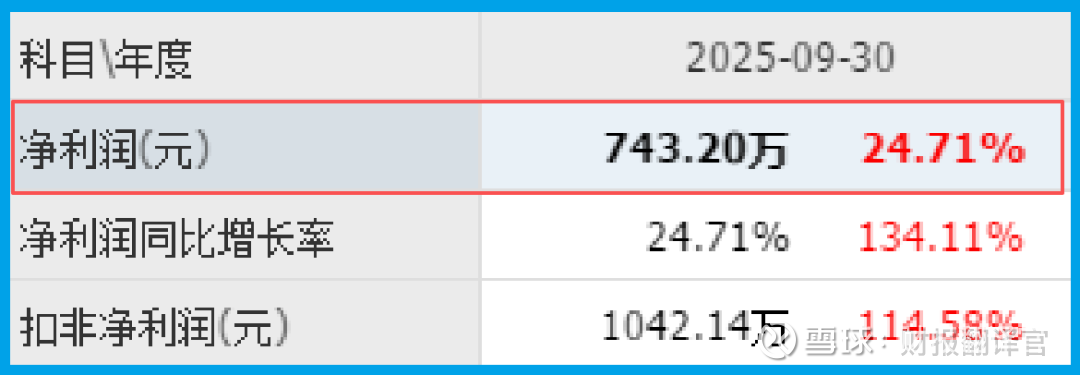

前三季度业绩743.20万,同比增长24.71%——这个利润规模,说实话,并不起眼。

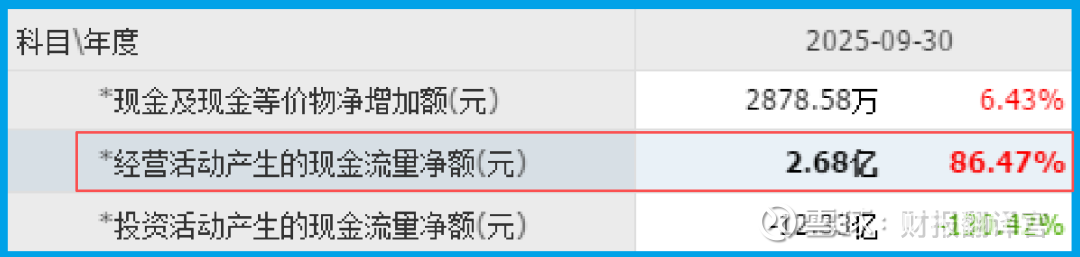

但紧接着一个数据直接炸裂:销售商品收到的现金净额高达2.68亿,同比暴增86.47%。关键是,这2.68亿的现金净流入,是同期净利润的整整36倍!

赚了700多万,却收到了2.68亿的现金?这巨大的鸿沟,就像侦探发现死者账户里突然汇入巨款,远超过其合法收入。

这笔惊人的现金从何而来?又流向何处?这背后,是否与它那炫酷的 “多模态AI机器人” 故事有关?财官的调查,必须从这36倍的“现金谜团”开始。

第一章:数据的“迷雾”:现金洪流与滞缓的生意

任何异常都有根源。我们先审视公司的主营业务:通信设备、算力、运营商产品。

这些都是To B或To G的生意,客户强势,项目周期长。财报中一个关键证据印证了这点:销售周期长达153天,同比放缓了108.29%。

销售周期翻倍放缓,意味着从签单到确认收入的过程变得异常漫长。

这完美解释了为何 “利润仅有743万”——大量已完成交付或正在进行的工作,其利润尚未在报表中体现。

而那笔 “2.68亿的现金”,很可能来源于过往项目的尾款、新增项目的预付款,或是算力设备等硬件的销售回款。

同时,收到客户订单1484.75万,仅增长10.21%,也暗示其传统业务的增长动能并不强劲。

表面看,这是一幅矛盾图景:现金充沛,但业务推进速度(销售周期)在放缓,新增订单也不温不火。这笔巨额现金,像一潭深水,平静却难以看透其下的涌动。

第二章:技术的“王牌”:“海睿OS”与机器人军团的降维打击

如果仅停留在传统业务层面,我们只会看到一个增长乏力的项目型公司。

但真正的颠覆性线索,藏在公司对 “多模态AI” 和 “机器人” 的技术描述与产品展示中。这不是概念炒作,而是有清晰技术路径的布局:

大脑(HARIX OS):公司自研的云端机器人大脑,能同时处理视觉、语言、运动控制。关键是“平行智能平台”,能让机器人在虚拟世界里海量训练、快速迭代,再应用到现实。这解决了AI机器人“数据喂养”和“安全可控”的核心痛点。

身体(机器人矩阵):其参展的 “人马座”四足双臂、“先知”人形等机器人,展示了从轮式、足式到人形的完整产品线。这并非实验室样品,而是已在运营商大会上展示的工程化产品,指向 “5G具身智能” 在巡检、协作等场景的真实落地。

这揭示了一个全新的商业模式:它正从销售通信设备和算力硬件的“项目商”,向一个提供 “云端AI大脑(平台)+ 机器人身体(终端)+ 行业解决方案” 的 “具身智能” 服务商进化。传统业务产生的现金流,可能正被用于哺育这个需要长期投入的“未来物种”。

第三章:估值的“天梯”:用今天的现金,赌明天的生态

理解了其业务的“分裂”与商业模式的“进化”,我们才能解读那个令人瞠目的 “动态市盈率412.981倍” 和 “市净率2.82倍”。

这不是传统估值模型可以解释的,这是一场基于未来生态的豪赌。

超高市盈率的支撑逻辑:

市场显然没有为743万的利润定价。这412倍的PE,是对其 “海睿OS”多模态AI平台 和 机器人产品线 可能构建的生态价值的极端乐观预期。瑞银等机构的入驻,可视作对这种平台技术稀缺性的背书。

现金流的战略角色:

2.68亿的现金净额在此至关重要。它是公司维系研发、支撑转型的“生命线”,让公司在机器人这个“烧钱”赛道有了跑下去的资本。

销售毛利率从极低基数提升70.84%至15.29%,虽绝对值不高,但改善趋势或许也部分得益于高毛利的AI或解决方案业务占比提升。

财官断案

复盘整个“案件”,财官认为,平治的财报呈现了一种极其前卫的“财务形态”:用传统业务沉淀的巨额现金流,去滋养一个处于投入期、代表未来的“多模态AI机器人”生态梦想。

那 “36倍的现金利润差” 是其转型的燃料,也是市场对其保持关注的现实基石。

而 “放缓的销售周期” 则是转型阵痛与潜在风险的直接体现。瑞银等机构的押注,本质是赌其技术平台能成功商业化,最终将今天的现金优势,转化为明天垄断性的生态利润。

这个案例给予我们一个终极启示:在AI与机器人引爆的产业革命前夜,对一家公司的估值可能需要“分层剥离”。

既要看清其支撑生存的“现金流底座”是否牢固,更要穿透性地评估其“技术蓝图”的实现概率与市场空间。最极致的分歧、最大胆的梦想与最残酷的证伪,都将在这类公司身上上演。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。