商业航天“独角兽”被严重低估,人形机器人隐形"扫地僧"觉醒,主力重仓至控盘率已超61%?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

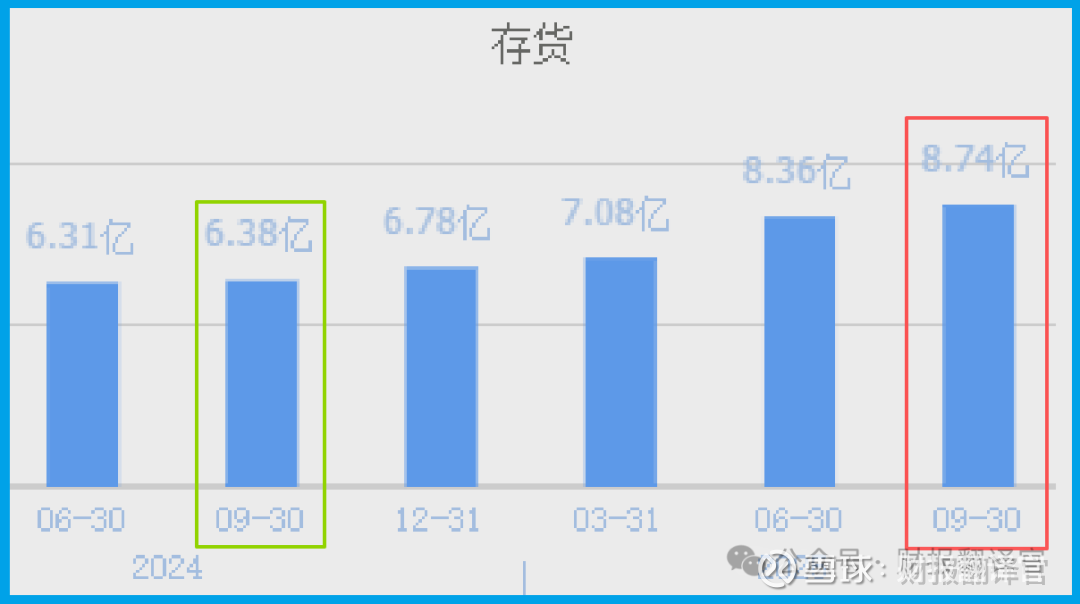

我是财官,我手里这份南山智尚的三季报,就有这么一对“矛盾点”,挺扎眼。一边,前三季度业绩是1.17亿,比去年微降了5.81%,看起来增长有点吃力。可另一边,仓库里的存货冲到了8.74亿,不仅比去年猛增37.05%,还创了公司有史以来的最高纪录。$南山智尚(SZ300918)$

存货创新高说明管理层看好未来的市场,所以提前扩大产能,所以这些存货都被卖掉的话会提高公司未来的业绩。

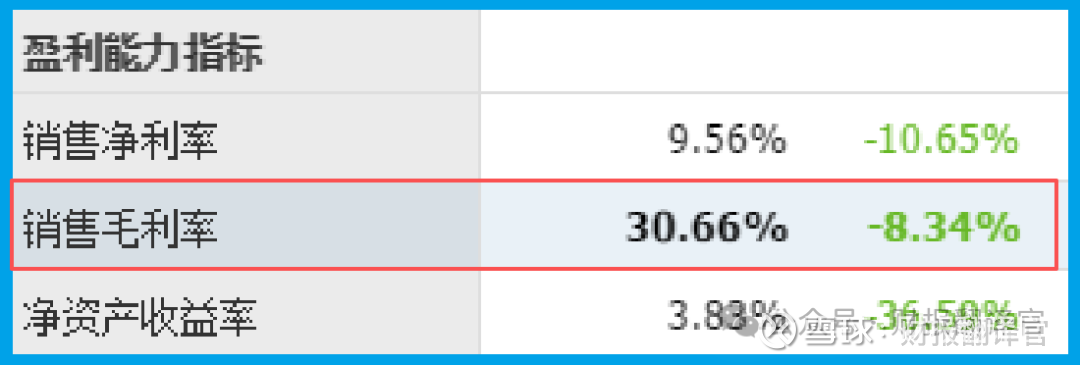

更让人惊喜的是,它的销售毛利率居然高达30.66%,这势必会增加业绩收入。

下面跟着财官,咱们当一回财经侦探,把这份财报里里外外查个清楚。

关键证据:两份指向未来的“密码”

咱们先看它摆在台面上的身份:一家做精纺呢绒和服装的公司。这个行业挺成熟,市场稳定。

就在侦探工作快走进死胡同时,两份新出现的“证物”,彻底改变了调查方向。

公司最近签了一份为期五年的《战略合作协议》,拉上顶尖的科研机构,正式杀进 “人形机器人” 的研发和制造领域。

这才是打开真相的钥匙。这家公司的核心本事,早就不只是做衣服面料了,而是手里攥着超高分子量聚乙烯纤维和高端锦纶这类“黑科技”材料。财官给你翻译一下这俩材料有多厉害:

在商业航天这块:这些材料又轻又韧,还能扛辐射、耐极端环境,简直是给卫星做“骨骼”、造航天专用绳缆、降落伞,以及宇航服的绝佳材料。公司已经明说,相关产品拿到了商业航天的小批量订单。

在人形机器人这块:想让机器人灵活运动、减重、还能自我保护,这些高强度、轻量化的特种纤维,就是制造“关节”、“肌腱”和特种防护服的底层核心。

这下就全明白了!为啥毛利率能稳在30%以上?因为它卖的不是普通布料,而是瞄准了 “商业航天”和 “人形机器人” 这两大未来赛道的高端特种材料。

那个8.74亿的存货,很可能不是为了将来可能的大订单,提前备好的“战略原料储备”。这么看,存货创新高,反而是为未来业绩埋下的伏笔。

真相拼图:传统躯壳里的“新质生产力”心脏

当所有线索拼到一起,一张全新的蓝图出现了。这家公司正在进行一场大胆的“跨界长征”:一边稳住纺织这个基本盘,另一边,正把它的核心材料技术,变成打开商业航天和机器人这两座未来产业宝库的钥匙。

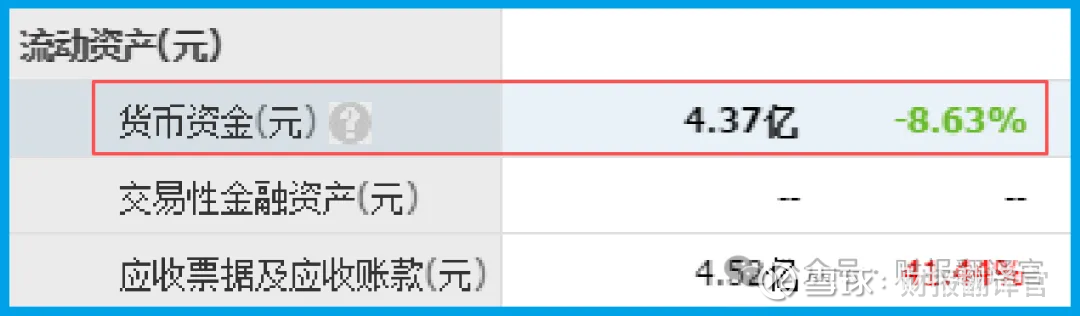

它的家底也足够支撑这场冒险。公司账上躺着4.37亿现金,而短期借款只有2.35亿,手里有钱,心里不慌。

2.19倍的市净率也说明,市场目前并没有给它的资产开出太高的溢价,反而为它未来的技术价值留出了重估的空间。

它的商业模式,正在发生本质的蜕变:从一个周期性的传统制造商,努力转向一个以尖端纤维技术为平台,同时服务高端消费、商业航天、人形机器人等多个高成长领域的“新材料解决方案”提供商。这,正是当下最受关注的 “新质生产力” 的生动体现。

财官结案陈词

查完这个“案子”,财官觉得,这份财报就像一本“双层小说”。第一层,写的是传统业务的当下篇章,情节平稳;

而真正激动人心的第二层故事——关于新材料、商业航天、人形机器人的宏大叙事——则用合作协议和技术细节作为“伏笔”,巧妙地隐藏在其中。

市场给出53倍的市盈率,恰恰反映了投资者在“看得见的现在”和“想象得到的未来”之间的巨大分歧与博弈。

评估它的价值,不能再套用老旧的纺织厂公式,而必须切换成科技成长型公司的视角,重点关注其技术突破能否顺利转化为持续的订单和利润。

这份财报给我们最大的启发是:在产业变革的年代,最大的价值发现,往往来自于那些能够“老树发新枝”、用旧能力撬动新市场的企业。

它们的蜕变信号,不会用加粗字体标出,而是藏在财报的角落、协议的条款里,等待有耐心的侦探,用逻辑的放大镜去发现。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。