暴力加仓267%!北向资金锁定军工无人机第一股,算力+固态电池+储能

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

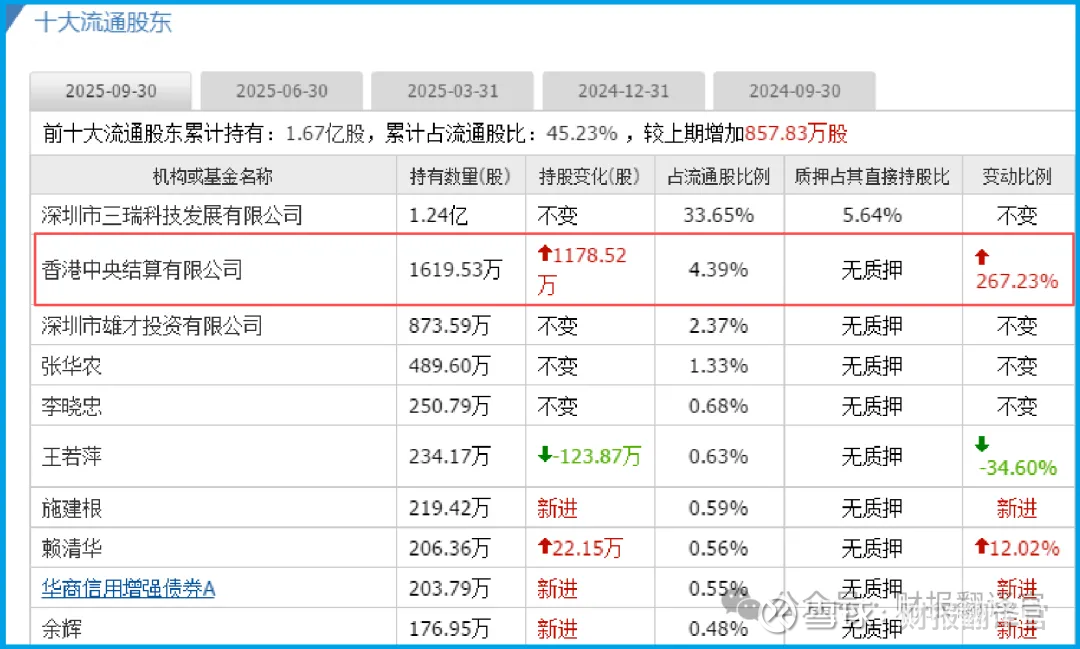

各位财友,我是财官。今天这份三季报,表面看,利润下滑了10.4%,像个“死局”。可你猜怎么着?北向资金却用真金白银,上演了暴力加仓267%的惊人戏码。$雄韬股份(SZ002733)$

这巨大的反差背后,到底藏着什么秘密?今天,财官就带你化身财经侦探,一层层拨开迷雾。

第一幕:表面的“死局”——利润表的无声警报

案件伊始,线索指向最显眼的利润表。前三季度,公司归母净利润为1.06亿元,同比下滑10.40%。

动态市盈率55倍多,乍看之下估值并不便宜。这份“成绩单”仿佛在拉响警报:增长乏力,故事是不是讲不下去了?这是市场看到的第一个,也是最直接的“嫌疑点”。

第二幕:现金流的“金手指”——生意本质的强有力证词

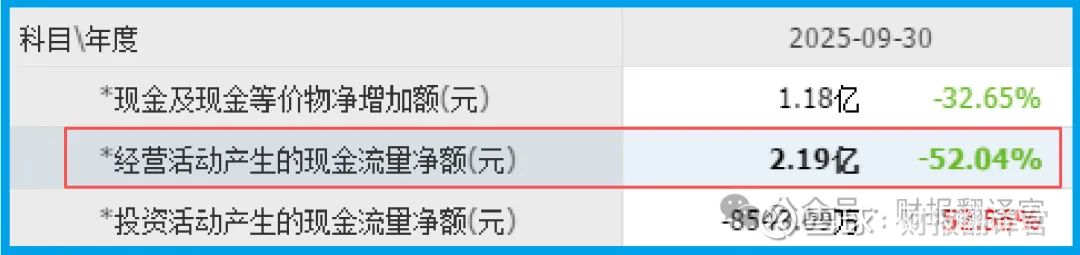

然而,顶尖侦探从不急于下结论。财官翻开了更关键的现金流量表。

这里,发现了第一个决定性反转:销售商品收到的现金净额高达2.19亿元!

请注意,这个数字是净利润的两倍还多。这意味着,公司实实在在从客户那里收到的钱,远远多于账面上的利润。生意本质的造血能力,异常强劲。

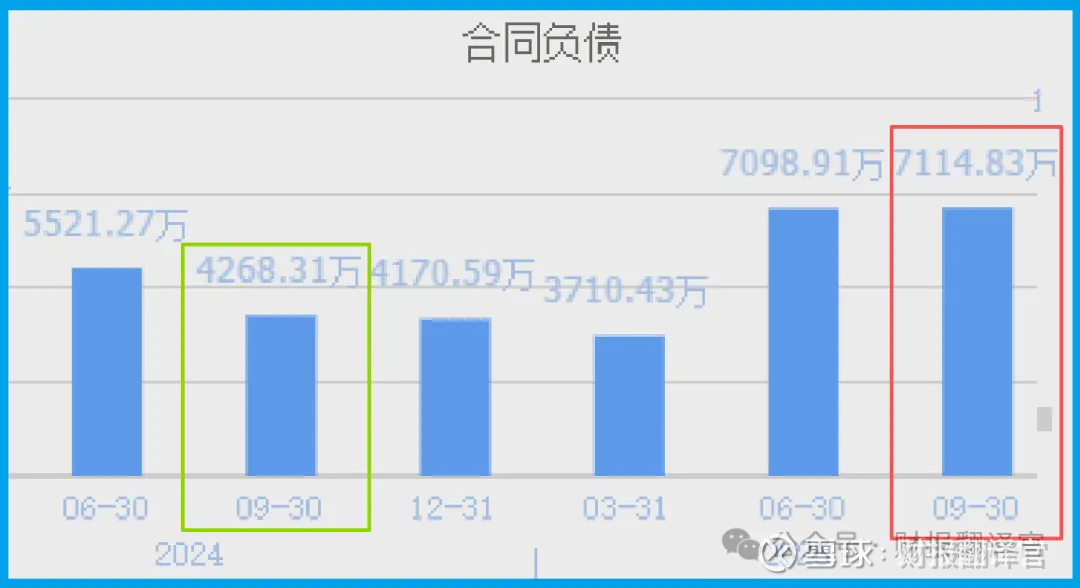

第三幕:订单与回款的“关键物证”——增长引擎已经点火

顺着现金流,我们找到了更多物证。本期“收到客户的订单”金额为7114.83万元,同比猛增66.69%。

订单,就是未来收入的粮草,这增幅说明市场需求旺盛。更绝的是“坏账”数据:为-294.76万元,同比大幅下降153.41%。

这说明公司不仅生意红火,回款质量还在飞速提升,客户信用极好。一增一减,指向同一个真相:增长引擎已然轰鸣。

第四幕:行业的“底层逻辑”——站上储能与氢能双风口

破案需知背景。财官深入研究其行业逻辑。公司主营聚焦化学电源、新能源储能、燃料电池、钠离子电池。

这恰好卡位“储能”与“氢能”两大国家级战略赛道。无论是钠电在轻型动力和储能的规模化交付,还是氢燃料电池无人机的成功试飞,都显示公司正从技术研发迈向场景化应用的深水区,享受行业爆发的红利。

第五幕:商业模式的“护城河”——一体化布局构建安全垫

再看商业模式。雄韬的妙处在于一体化布局:从无锡的电芯生产,到扬州的PACK基地,实现了钠电池的全产业链协同。

这种模式以“高安全、耐低温、低成本”为优势,在低速车、UPS、军工等对价格和可靠性敏感的高价值场景中,构筑了独特的护城河,不是单纯拼价格,而是拼综合解决方案。

第六幕:估值的“预期差”——市场在为明天定价

最后,来到估值层面。为何利润微降,北向却疯狂买入?财官判断,市场资金(尤其是聪明钱)看的不是昨天的利润,而是明天业绩的“拐点预期”。爆炸的订单、优异的现金流、以及坏账的优化,共同构成了业绩即将反转的强信号。55倍的PE,或许是在为下一个高增长周期提前定价。

第七幕:终极反差与真相——北向的“投票器”

现在,所有线索串联起来了。表面“死局”(利润下滑)是暂时的财务表现;而深层的“金手指”(现金流强劲、订单暴涨、回款优异)则揭示了企业运营内核的健康与增长动能。

北向资金暴力加仓267%,这个极致的“反差”,就是它们用资金投票,选择了相信后者揭示的真相——一家处于爆发前夜的新能源技术平台公司。

财官总结

这份财报是一堂生动的教学课:解读企业,要像侦探一样穿透表象。净利润是“过去时”,而现金流和订单才是“将来时”。

当两者发生巨大背离时,往往隐藏着巨大的市场认知差与投资机会。雄韬的案例告诉我们,在新能源的长期赛道上,核心是跟踪技术落地、订单验证和现金造血能力这些“硬指标”。

市场永远在动态博弈中寻找真相,而我们的任务,就是练就一双发现“金手指”的眼睛。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考