英伟达影子股,算力稀缺低估真龙,北向、社保联手扫货

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,今天,我们深入剖析一份看似“传统”的三季报,却发现其背后,一场向未来科技赛道静默切换的大戏,早已拉开帷幕。$协鑫能科(SZ002015)$

序章:一份被低估的“寻宝图”

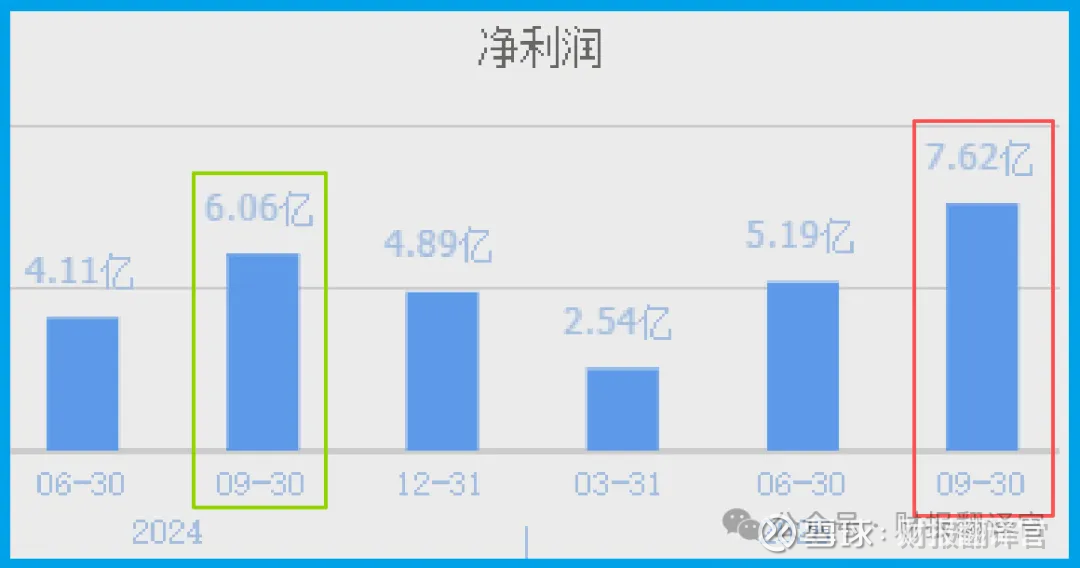

翻开协鑫能科的三季报,第一眼的印象是稳健。前三季度净利润录得7.62亿元,同比增长超过25%。

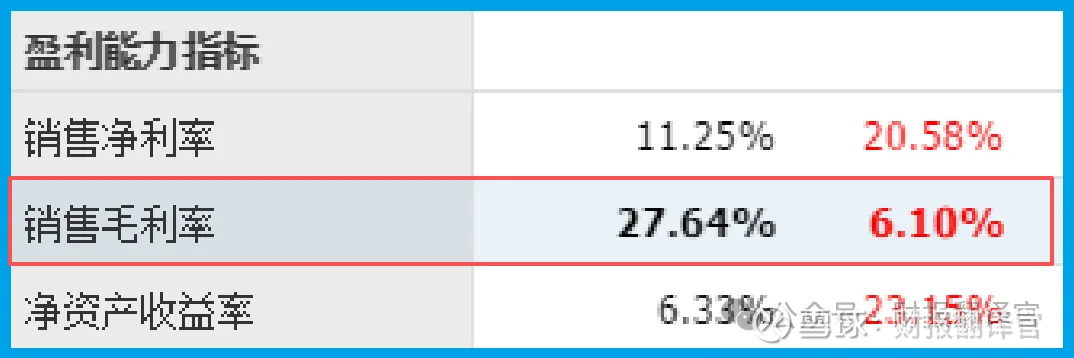

销售毛利率提升至27.64%,同比改善超过6个百分点。

这些数据描绘了一家主营业务(能源资产管理与综合能源服务)健康运行、盈利能力增强的公司画像。

然而,这份“平凡”的报告,却吸引了全国社保基金四一四组合与香港中央结算有限公司(北向资金) 等重要长期投资者入驻前十大流通股东。他们的目光,究竟落在了哪里?

第一章:利润增长的“烟雾弹”与关键证据

侦探的直觉让我们警惕一切过于“完美”的表象。利润增长固然可喜,但这可能只是最表层的叙述。

真正引起财官高度关注的,是合并现金流量表中的一个数据:销售商品、提供劳务收到的现金净额高达23.43亿元。

这个数字不仅同比大幅增长35.34%,其规模更是同期净利润的3倍有余。

这揭示了一个核心事实:公司的造血能力极为强劲,有充沛的现金正在滚滚流入。这笔巨量现金,成为了我们破案的第一块,也是最重要的拼图。

第二章:现金流之谜:钱从哪来,又去向何方?

超过23亿的净现金流入,是一个强烈的信号。它意味着公司的回款能力优秀,经营质量扎实。

但在侦探的逻辑里,充裕的现金本身不是目的,它的“流向”才是决定未来的关键。

这些由传统能源服务业务产生的稳定现金流,正在被输送到哪里?

财报附注和公司公告为我们指明了方向——一个名为 “星临科技” 的参股公司,以及其所在的 “单相浸没式液冷数据中心” 与 “GPU高性能云计算” 领域。

第三章:行业密码:能源老兵的“算力新身份”

至此,隐藏的叙事线浮出水面。公司早已非纯粹的能源运营商。通过星临科技,它深度介入了为AI大模型训练、生命科学、自动驾驶等提供底层支持的算力基础设施领域。

这正是当前全球科技竞赛的核心——AI算力。公司巧妙地将自身定位为“英伟达生态的影子股”,即不直接生产GPU,但为GPU的集群运算提供不可或缺的、低碳节能的高密度算力解决方案。这是其行业逻辑的根本性跃迁。

第四章:商业模式解构:从“电力”到“算力”的化学反应

这一转型并非空谈,已具象化为独特的商业模式。公司充分利用遍布上海、广州等地的清洁能源电厂资源,其产生的“热电冷”恰好是数据中心运行的宝贵资源,实现了协同降本。

目前,公司已在广州、高州、无锡三地取得共计11000个标准机架的数据中心项目备案。

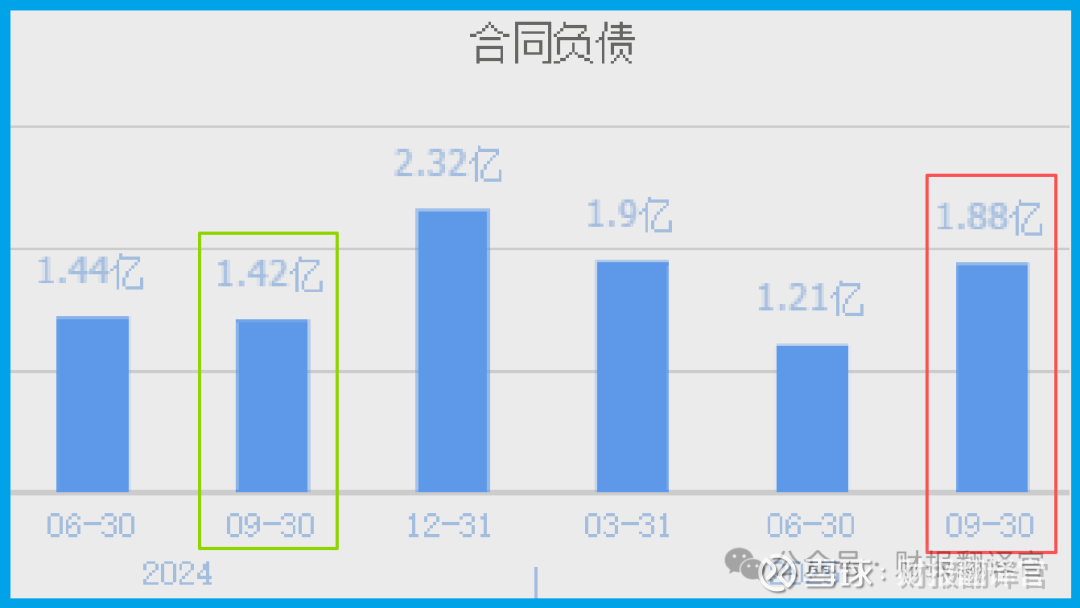

这相当于锁定了未来的算力产能。更积极的信号是,财报显示“收到客户的订单”金额达到1.88亿元,同比增长32.17%,证实其算力服务已获市场真金白银的认可。

其模式已进化为“稳定现金流业务(能源)+高增长潜力业务(算力)”的双轮驱动。

第五章:估值天平:在确定性与想象力之间

此刻,我们回到资本市场最关注的估值问题。公司当前动态市盈率约17.5倍,市净率1.44倍,这对于其稳健的能源基本盘而言,估值处于合理区间,提供了坚实的安全边际。

然而,侦探的完整评估要求我们展望未来:市场当前的估值,是否充分反映了那11000个机架所代表的算力产能、其在AI产业链中的独特卡位、以及商业模式升级带来的增长弹性?

这二者之间存在的,或许正是所谓的“认知差”与“预期差”。

结案陈词:一份财报,两个维度,一种未来

财官的调查至此告一段落。这份三季报,本质上提供了两个维度的信息。

显性维度,它证明了一家传统能源服务商扎实的经营基本盘和优秀的现金流创造能力;

隐性维度,其现金流向和业务布局清晰地指向了向AI算力核心基础设施服务商的战略转型。

全国社保与北向资金的持仓,可视为对这条第二增长曲线的前瞻性洞察。最终的判断在于:你是否相信,这家公司能够成功地将今日能源业务的“现金牛”,转化为明日算力世界的“增长极”。

财报分析的意义,正在于为我们提供做出这个判断所需的一切坚实线索。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。