液冷服务器第一真龙浮出水面,人形机器人“扫地僧”觉醒,机构重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位财报学徒,我是财官。今天这桩案子,像一场发生在工业丛林里的“身份迷局”。一家以汽车零件和塑料管道为主业的公司——凌云股份,却被冠以“液冷服务器第一真龙”和“人形机器人扫地僧觉醒”的赫赫威名。$凌云股份(SH600480)$

机构重仓的传闻甚嚣尘上,一幅横跨新能源车、算力基建与尖端机器人的宏大画卷似乎正徐徐展开。

然而,当财官我翻开最新季报,却嗅到了一丝不寻常的气息:一幅热气腾腾的业绩增长图景下,却隐藏着客户订单近乎停滞与回款速度悄然放缓的冰冷暗流。

这“冰与火”的交织,究竟是转型阵痛,还是增长瓶颈的先兆?且随我一同,拨开概念的重重迷雾,探查数据背后的商业实相。

第一幕:光鲜的业绩与隐秘的裂痕

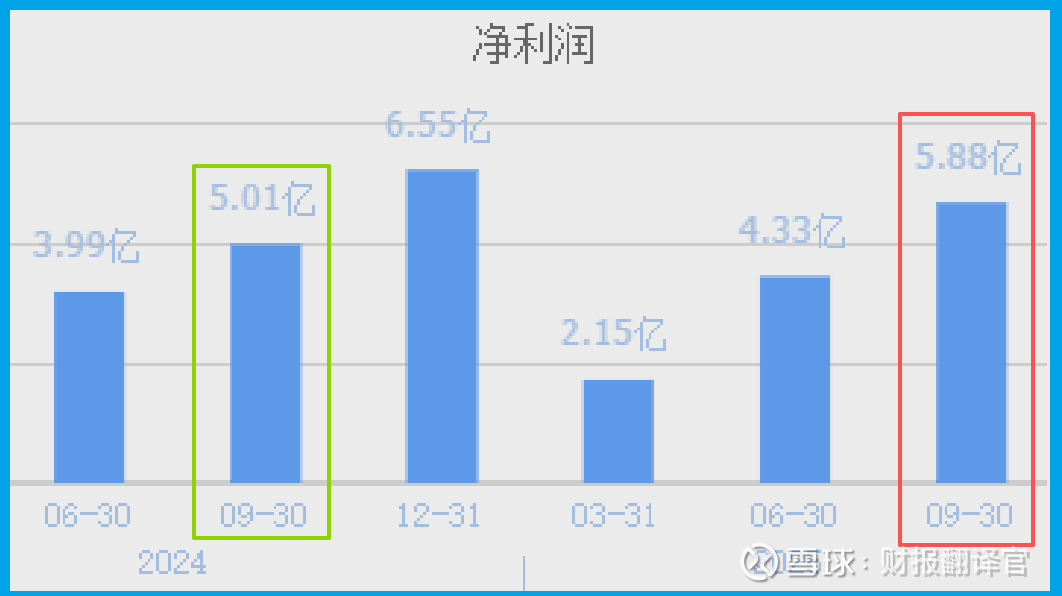

勘查从最显眼的功勋章开始。财报显示,公司2025年第三季度交出了一份净利润5.88亿元、同比增长17.47%的亮眼成绩单。

这强劲的利润增长,无疑是业务基本盘稳固的有力证明。

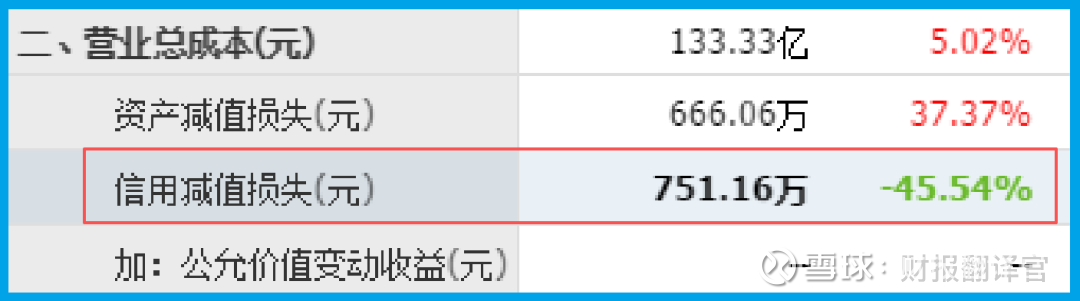

同时,一个积极的财务健康指标是坏账金额仅为751.16万元,同比大幅下降了45.54%,这说明公司在客户信用管理和资产质量把控上有所加强,风险在收缩。

然而,侦探的直觉从不满足于表面繁荣。当我将视线投向预示未来的“订单簿”时,兴奋感骤然降温。

报告期内,公司收到的新客户订单额为4.56亿元,同比增速为0.16%。

值得警惕的是,与销售相关的回款周期延长至99天,同比放缓了4.89%。

这意味着,钱从客户口袋回到公司账户的速度变慢了。一边是漂亮的利润增长,另一边却是未来订单的停滞与现金回收效率的降低,这组矛盾的数据构成了本案第一个,也是最重要的调查切入口。

第二章:行业逻辑解构:传统制造巨轮的“科技突围”战

要理解这种矛盾,必须看清公司身处的“战场”。凌云的传统核心业务是汽车零部件和塑料管道,这是典型的制造业,其增长与汽车行业景气周期和基建投资紧密绑定。

近乎零增长的订单可能暗示着其传统主业面临市场需求饱和或竞争加剧的压力。

而公司正全力推动的,是一场艰难的“科技突围”。故事分为两大主线:一是成为“液冷服务器第一真龙”,通过旗下凌云亚大集团提供数据中心液冷系统解决方案,切入AI算力爆发催生的高景气赛道;

二是化身“人形机器人扫地僧”,通过与中科院合作,其传感器技术入围国家级项目,瞄准未来机器人产业的感知核心。

行业逻辑的本质是:利用其在汽车领域积累的流体控制、热管理、传感器技术(如与201所合作的热管理系统,与214所合作的流体传感器),横向迁移至数据中心和机器人这两个全新且空间广阔的赛道。这是一场从周期性制造业向成长性科技领域的价值跃迁。

第三章:商业模式透视:“项目驱动型制造”与“技术孵化型合作”

基于上述行业逻辑,其商业模式呈现出“双核驱动”的特征。核心一,是基本盘:“项目驱动型制造”。

深度绑定大客户(如奇瑞、长城),通过长期合作、联合研发(如设立联合创新中心、实验室)获取稳定订单,并提供从零部件到系统(如热管理系统)的解决方案。

这种模式能带来持续收入,但增长依赖于下游客户的产销规模,且回款周期易受客户资金状况影响。

核心二,是增长极:“技术孵化型合作”。通过与顶尖科研院所(中科院、清华大学)及专业机构(214所、201所)合作,将前沿技术(机器人传感器、液冷方案)进行产品化和商业化。这种模式想象力巨大,是估值的“发动机”,但前期投入大、产出周期长,且新订单的释放具有不确定性,可能导致传统业务与新兴业务青黄不接。

公司目前似乎正处在用核心一的利润,哺育核心二未来的关键阶段。

第四章:估值天平:18倍PE与1.81倍PB的理性定价

市场目前给予公司动态市盈率18倍、市净率1.81倍的估值。对于一家利润保持双位数增长的公司,18倍PE处于制造业公司的合理区间上限,这一定价包含了市场对其向液冷、机器人等科技赛道转型的些许期待,但并未给予过高溢价。

1.81倍的市净率,则几乎紧贴其净资产账面价值,反映出市场认为其现有资产(工厂、设备等)的盈利能力尚未因科技概念而发生质的提升。前十大流通股东持股比例高达54.38%,显示股权结构集中,可能由产业资本或长期资金主导,他们或许更看重公司的产业基本盘和长期技术储备,而非短期概念炒作。这组估值数据共同描绘了一个市场共识。

肯定其基本盘稳健与转型方向,但对新业务何时能规模化贡献业绩,仍持观望态度。

第五章:线索汇聚与真相浮现:稳健的制造基座与漫长的科技长征

综合所有线索,财官可以拼凑出这样一幅图景:凌云是一家在汽车零部件等传统制造领域根基深厚、当前盈利能力和资产质量(坏账下降)依然稳健的企业。这是它应对经济周期的压舱石。

与此同时,它是一家极具战略眼光和产学研转化能力的“技术猎手”。

通过广泛而深入的对外合作,它精准地卡位了“液冷服务器”和“人形机器人”这两大未来产业的核心技术环节(热管理、传感器)。这种布局极具前瞻性。

然而,财报数据诚实而残酷地揭示了产业转型的艰难:新订单增长的停滞与回款速度的放缓,像两面镜子,一方面可能映射出传统主业面临增长天花板,另一方面也暗示着新兴业务尚未能有效接棒,形成强劲的订单拉动。那些炫酷的“揭榜挂帅”和“车规认证”,要转化为持续、大规模的销售收入,仍需跨越产品化、市场开拓和客户验证的漫漫长路。

终章:财官的终极研判:在确定性的“现在”与不确定性的“未来”之间

总结全案,凌云展现了一个传统制造业巨头谋求“科技重生”的经典范式。

它拥有坚实的“现在”——可观的利润规模与增长,以及显著改善的资产质量。它也勾勒了诱人的“未来”——在算力基建和人工智能硬件核心领域的稀缺卡位。

但侦探的职责是指出关键风险。本案的核心矛盾在于:稳健的当期业绩,与略显疲软的先行指标(订单与回款)之间形成的预期差。

市场当前相对理性的估值,正是对这种“预期差”的定价。对于观察者而言,接下来的核心焦点不应再是合作公告的堆砌,而是紧密追踪两个财务信号。

第一,其液冷解决方案和机器人传感器等新业务,何时能带动新签订单恢复显著增长?

第二,随着业务结构变化,其整体回款效率能否得到优化?

在获得这些确定性信号之前,它更像一位内力深厚但正在修习绝世新功的“老师傅”,新武功的威力已现端倪,但能否融会贯通、独步天下,还需时间与实战的检验。

这场科技长征,比拼的是持久的耐力和坚定的执行力。我是财官,我们下个案情再见。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。