靠!高盛、摩根、瑞银、巴克莱同时出手,机器人第一真龙浮出水面

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今日的案卷,开场便极具戏剧性:高盛、摩根士丹利、瑞银、巴克莱——四家全球顶级投行,罕见地同时现身一家中国工程机械公司的前十大股东名单。

然而,与这华丽阵容形成刺眼反差的是,南方路机三季度业绩7699.47万,同比下降了8.61%。$南方路机(SH603280)$

利润下滑的“死局”摆在眼前。四大巨头是集体看走了眼,还是他们窥见了财报背后,我们凡人未能察觉的“金手指”?

一场围绕“AI机器人”与传统制造业的财务谍战,就此拉开帷幕。

第一幕:矛盾点——利润之“退”与现金之“进”

侦探的第一课:当利润表与现金流量表打架时,永远相信后者。因为利润可调节,但真金白银的现金流,是商业活动最诚实的语言。

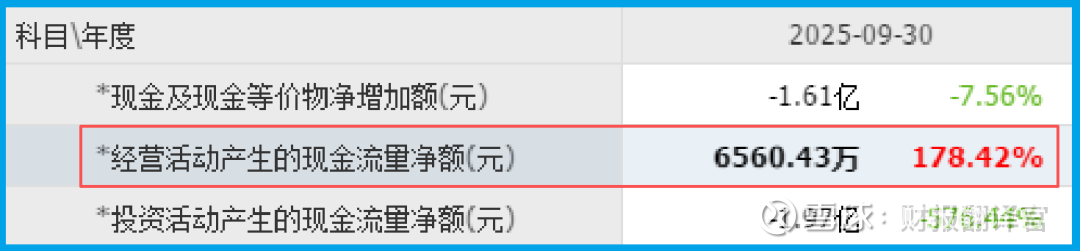

本案第一个关键矛盾点浮现:利润在退,但销售商品收到的现金净额却高达6560.43万,同比暴增178.42%。

这意味着,公司当期从客户那里实实在在收回来的钱,远比账面上确认的利润要多得多。

钱从哪儿来?有两种主流“口供”:一是以前的老账收回得力;

二是新产品/新模式带来了更优的销售条款,比如预收款比例大增。财官更倾向后者,因为这直接关联到公司商业模式的质变。

第二幕:关键物证——飙升的订单与扩张的毛利

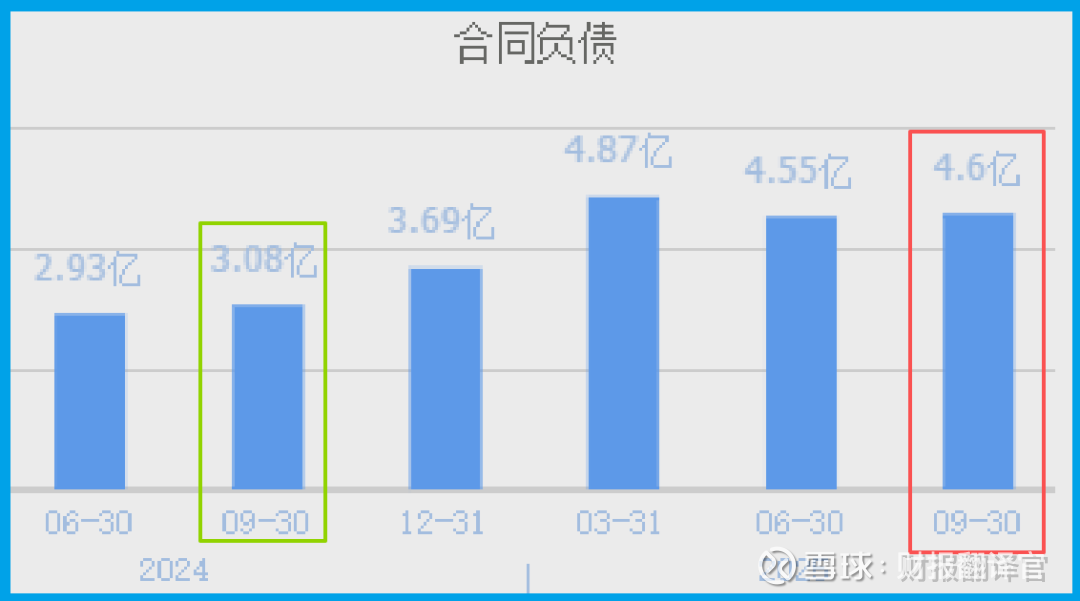

顺着现金流线索,财官找到了更具说服力的“物证”:收到客户的订单为4.60亿,同比大幅增长49.44%。

订单是未来的收入,是增长的先行指标。订单爆增而当期利润下滑,这强烈暗示公司正处于一个新旧业务转换的“战略投入期”。

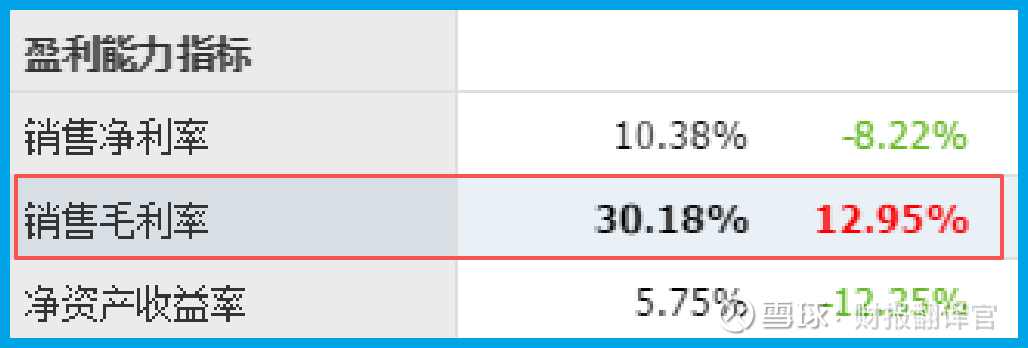

另一个支撑性证据是销售毛利率为30.18%,同比提升了12.95%。

在制造业,毛利率的显著提升,通常只有两个原因:要么是成本控制得逆天,要么是产品附加值提高了,能卖出更高的价格。显然,后者更符合逻辑。

第三幕:行业逻辑推演——“AI机器人”如何重塑基建

这一切异常数据的背后,指向一个核心概念:AI智能机器人技术在工程搅拌、骨料加工领域的深度应用。

这不是指一个人形机器人,而是将AI视觉识别、机器学习、智能控制等“机器人化”技术,植入到智能给料、破碎、筛分、制砂、搅拌、分拣等全流程中。

它的行业逻辑是什么?是让传统的砂石骨料生产、混凝土搅拌,从“粗放、高耗、凭经验”走向“精准、低碳、全自动”。

这直接响应了“新质生产力”与“绿色低碳”的国家战略。对于客户而言,这意味着更稳定的成品质量、更低的能耗与人工成本、更少的材料浪费。

因此,他们愿意为这样的“智慧工厂”整体解决方案支付溢价,并可能接受更有利于设备商的付款条款。这完美解释了毛利率提升和现金净流入暴增。

第四幕:商业模式解构——从“卖设备”到“卖智能解决方案”

路机的商业模式,正在发生一场静默但深刻的演化:

传统模式(一次性收入):销售单一的工程搅拌设备或骨料处理设备。业务周期性较强,客户价格敏感,毛利率受压。

进化模式(价值收入):提供嵌入AI智能机器人技术的“设备+整体解决方案”。这不再是冷冰冰的铁疙瘩,而是自带“大脑”和“视觉”的智能生产单元。公司的角色从设备制造商,升级为为客户提升生产效率、降低综合成本的“工业智能服务商”。

这种模式转变,带来了定价权的提升(推高毛利率)、客户粘性的增强(软件与数据积累),以及合同结构的优化(可能包含更多设计、软件服务费,改善现金流)。

四大国际投行看中的,或许正是这种在传统基建领域开辟高附加值科技赛道的“范式转移”潜力。

第五幕:估值迷思——如何为“转型期”定价

目前市场给出42倍动态市盈率和3.18倍市净率。如果只看传统设备制造业务和8.61%的利润下滑,这个估值看似高昂。

但若将其视为一家正在将其AI机器人技术进行商业化落地、且已通过订单增长49.44%和毛利率提升12.95% 得到初步验证的“工业AI解决方案提供商”,那么估值框架则需要切换。

市场正在评估:其智能系统的渗透率能有多高?能否凭借先发优势建立行业标准?这笔6560.43万的强劲现金净流入,是其新模式获得市场正面反馈的“早期信号”。

估值包含的,不仅是当前的利润,更是其转型成功的概率与未来的盈利弹性。

最终裁决:一场由“智造”驱动的价值重估

财官的调查至此告一段落。这不是一份简单的业绩下滑公告,而是一份充斥着转型期强烈信号的“矛盾体”财报。

四大巨头的潜伏,并非盲目下注,他们很可能是基于深入的调研,看到了财报数据背后那条清晰的逻辑链。

以AI机器人技术为引擎,推动产品向智能化解决方案升级 → 带来订单快速增长和毛利率结构性提升 → 进而改善经营现金流质量 → 最终有望带动利润规模在未来实现跨越。

当前利润的短暂回调,很可能是为研发、市场推广等战略投入所支付的“过路费”。

对于观察者而言,核心跟踪指标已不再是单季利润的波动,而是新增订单中智能解决方案的占比、毛利率的可持续性以及经营性现金流的健康状况。

路机的故事,正是一个中国高端制造业借助“新质生产力”实现价值重估的微观缩影。这场“智造”升级战,才刚刚吹响冲锋号。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。