北向、养老联手锁定!A股唯一独角兽藏不住了,国资云+数字经济+华为

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一个增长几乎归零的公司——通行宝,为何能吸引追求绝对稳健的养老钱和嗅觉最敏锐的北向资金联手入驻?$通行宝(SZ301339)$

这份2025年三季报里,一定埋藏着足以颠覆表面认知的绝密情报。

现金流的“反常信号”

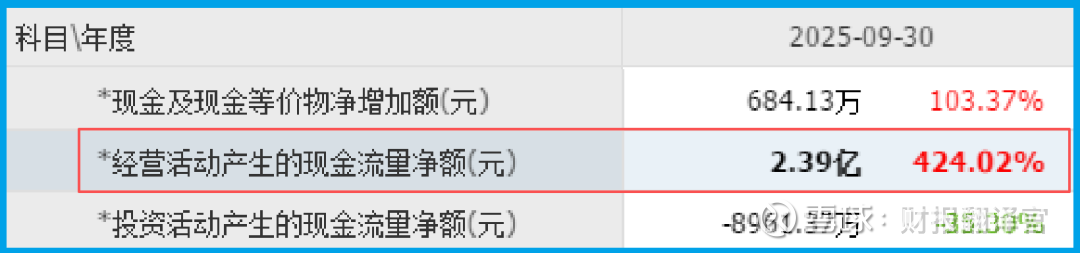

第一个突破性线索,来自现金流量表。销售商品收到的现金净额高达2.39亿元,同比暴增424.02%!

这个数字不仅远超1.68亿的净利润,其爆炸性的增幅与利润的龟速爬行形成了撕裂般的反差。

现金净额,是生意“含金量”的终极试金石。它意味着公司的利润是实实在在的现金,而非账面上的应收账款。

如此强劲的现金创造能力,说明公司的业务回款极佳,在产业链中地位强势。这根本不像一家陷入困境的企业,反而像一家经营质量极高的现金奶牛。

订单的“未来密函”

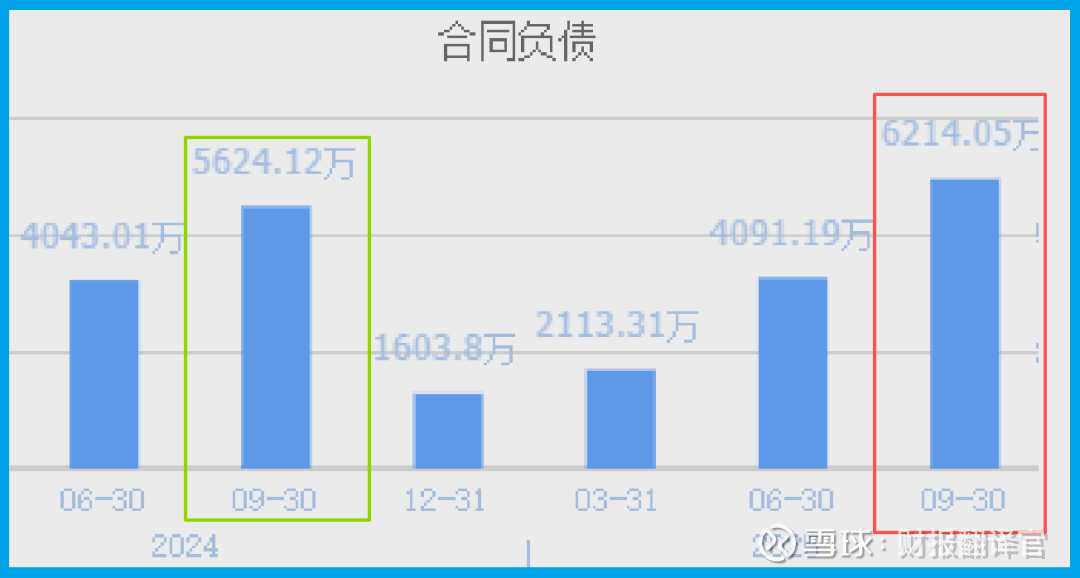

第二个关键证据,指向未来。收到客户的订单为6214.05万元,不仅同比增长10.49%,更创下了历史新高。

订单是收入的先行指标,历史新高的订单,如同一封来自未来的密函,明确预告:业务增长的引擎并未熄火,反而正在加足马力。

现在,矛盾彻底浮出水面:当下利润的“静”(0.6%增速)与未来现金流的“动”(424%增长)、未来需求的“热”(历史新高订单)。这强烈的反差,是破案的核心钥匙。

揭开行业面纱:从“收费杆”到“数据门”

要理解这一切,必须跳出财务数据,审视公司所在的战场。它早已不是一家简单的ETC公司。它的业务三大支柱揭示了其野心:

智慧交通电子收费:传统的ETC基本盘,但已延伸至与特斯拉、比亚迪、长安汽车的前装合作,将支付能力深度嵌入智能汽车。

智慧交通运营管理系统:基于云计算、人工智能、物联网、大数据、大模型的技术,为交通管理提供系统方案。这指向国资云和数字经济的核心范畴。

智慧交通生态业务:与华为联合成立“5G边缘设备实验室”,共同研发交通行业解决方案。

行业逻辑已然剧变。公司正从高速公路的“收费杆”,进化成为智慧交通世界的“数据门”和“连接器”。

其稀缺性在于,它拥有覆盖全国的ETC用户入口、真实的交通场景数据和深厚的政企合作资源,这是纯技术公司难以复制的壁垒。

商业模式重构:“三栖”进化论

由此,其商业模式清晰呈现为独特的“三栖”模型:

To G(政府/机构)的稳定基石:ETC发行与结算、智慧交通管理系统,提供持续、稳定的收入和高达50.07%的销售毛利。

To B(企业)的生态扩张:与华为、主机厂的合作,将技术能力产品化、方案化,打开更广阔的政企市场空间。

To C(用户)的流量潜在价值:海量ETC用户及其出行数据,是未来探索车路协同、智慧出行服务的宝贵基础。

这种模式的优势在于,G端业务提供了强大的现金流和安全垫(2.39亿现金净额),而B端和C端的拓展则赋予了极高的成长想象空间。

它既不是纯项目制的软件公司,也不是烧钱换流量的互联网平台,而是一个融合了稳定性与成长性的混合体。

估值谜题:为何是39倍?

面对0.6%的利润增长,39倍的市盈率似乎是个谜。但若以“三栖”模型重新审视,估值逻辑便截然不同:

市场支付的溢价,可能并非针对当前的利润增速,而是针对以下稀缺性付费:

卡位稀缺性:在智慧交通、数字经济与国资云交汇的核心赛道,具备全国性业务牌照和落地能力的公司凤毛麟角。

资源稀缺性:与顶级车企、科技巨头(华为)的深度绑定,形成了强大的生态联盟。

数据稀缺性:在合法合规框架内,其掌握的实时、海量交通动态数据,具有不可替代的战略价值。

养老和北向资金的联手,或许正是看中了这种在确定性与成长性之间取得的独特平衡。

他们用长线眼光,为这种“现金牛+生态位+数据资产”的复合价值定价。

财官终审:在数字的静默中,听见时代的轰鸣

本案结案。这份财报,是一场关于“存量价值重估”与“增量未来定价”的精彩演绎。

表面困境,是主营ETC业务增长放缓所带来的短期业绩停滞。核心破局点,在于其依托传统业务积累的现金流(2.39亿净额)和客户资源(历史新高订单),成功向智慧交通运营与生态平台进行战略跃迁。

终极反差,体现在市场用传统软件或硬件公司的估值框架审视其过去,而长期资本则用“数字基础设施运营商”和“生态核心节点”的视角定义其未来。

它给我们最深刻的财报分析启示是:不要被单一的利润增长率蒙蔽双眼。在产业数字化、智能化的宏大浪潮中,有些公司的价值正在发生“范式转移”。

它们的当下利润,可能只是其庞大价值基座的冰山一角。真正的侦探功夫,在于从稳健的现金流、创新的业务布局和顶尖的产业盟友中,拼凑出一幅面向未来的价值蓝图。

当你下次看到一份“增速平平”却备受巨头青睐的财报时,请记住。

那可能不是增长的终点,而是一场更宏大叙事的前奏。在数字的静默处,用心听,也许就能听见时代车轮转向的轰鸣。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。