深夜利好!高盛、摩根、巴克莱、瑞银联手扫货,液冷服务器唯一真龙浮出水面

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位财友,深夜接到一个案子,线索极其反常,让我这个老侦探都睡意全无。一份三季度财报显示,同星科技净利润8856.82万,同比下滑12.15%。这本该是一份平淡甚至偏负面的成绩单。$同星科技(SZ301252)$

但诡异的是,它的股东名单却星光熠熠,堪称“国际明星队”:J.P.摩根证券、高盛国际、巴克莱银行、瑞银集团齐聚一堂。

其中,巴克莱加仓78%,瑞银加仓41%。四大顶级投行,为何集体重仓一家利润下滑的公司?这背后,一定有一份被市场忽略的“绝密情报”。

第一幕:案发现场的“矛盾起点”

我们首先勘察最明显的现场:利润表。归母净利润双位数的下滑,在传统估值体系里,通常意味着成长性的质疑。如果案件到此结束,那将是简单的“业绩滑坡”案。

但国际大行的行动,构成了一个无法忽视的“不在场证明”。他们的研究能力和信息优势远超常人,其集体行动绝非偶然。这迫使我们不得不怀疑。

那份利润表,是不是一个精心布置的“假现场”?真正的线索,可能藏在更隐蔽的地方。

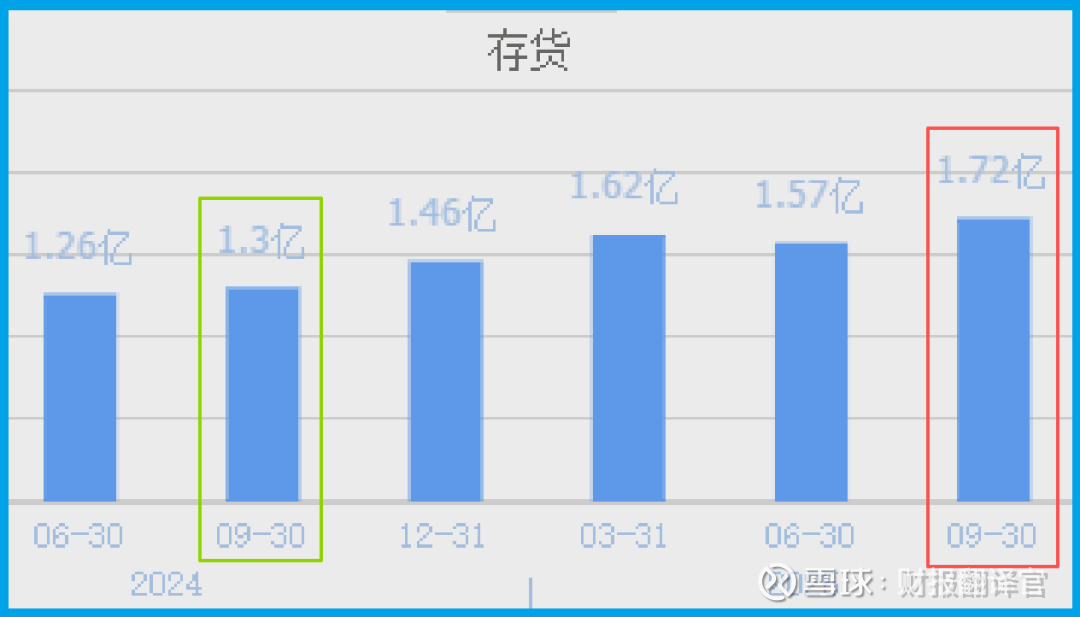

第二幕:关键物证A:存货的“历史性备货”

第一个突破口,在资产负债表上。公司存货达到1.72亿,同比大幅增长31.90%,并创下历史新高。

在财务分析中,存货大幅增长需要警惕。但结合行业背景,这可能是完全不同的信号。

这家公司主营制冷设备,其液冷散热产品已应用于数据中心和服务器领域。当前,全球人工智能(AI) 竞赛白热化,算力需求爆炸式增长,高功耗芯片催生了庞大的液冷服务器散热市场。

存货的历史性备货,极有可能是为应对下游爆发性订单而进行的超前生产准备。这非但不是滞销风险,反而是对未来业绩的强烈乐观预期。

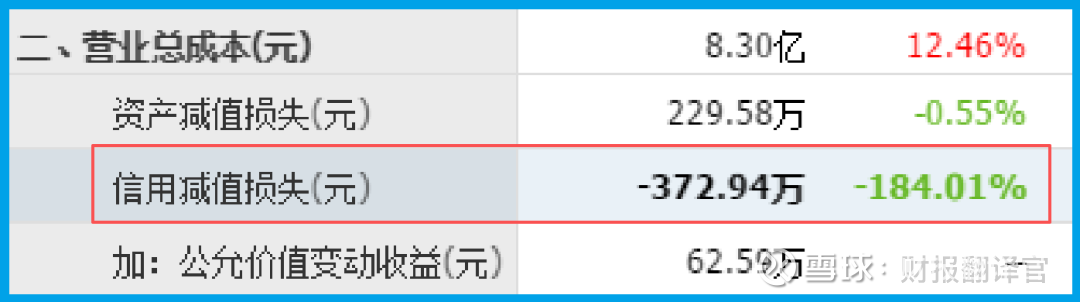

第三幕:关键物证B:负的“坏账”?

第二个让人瞠目的数据是:坏账为-372.94万,同比下降184.01%。

“负的坏账”在会计上通常意味着,公司此前计提的坏账准备,因实际回款好于预期而被冲回。

这说明公司的应收账款质量极高,下游客户付款信用极佳,侧面印证其产品可能供不应求,在产业链中地位强势。

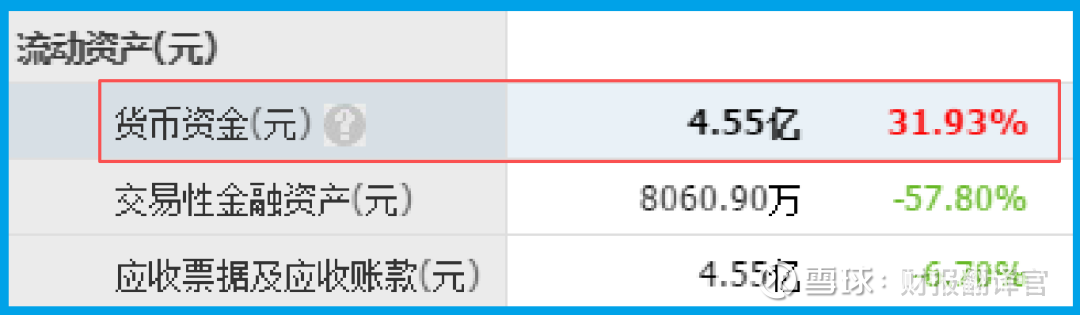

第四幕:关键物证C:健康的“家底”

再看公司的财务状况:账上拥有现金4.55亿,而短期借款仅为5866.45万。

现金远远覆盖短期债务,财务结构非常健康,没有流动性风险,这为扩产和研发提供了充足底气。

行业逻辑解密:站在AI算力的“送水人”风口

现在,让我们跳出财报,看看公司站在怎样的时代浪潮上。其核心看点在于液冷服务器。

随着AI大模型参数激增,芯片功耗飙升,传统风冷已到极限。液冷技术通过液体直接接触热源,散热效率是风冷的千倍以上,成为下一代数据中心和算力中心的必选项。

公司从制冷设备切入这一赛道,正是AI爆发中最确定的“卖铲人”和“送水人”角色,市场空间巨大。

商业模式透视:从传统制冷到前沿算力基础设施

公司的商业模式正在经历关键跃迁:

1. 传统基本盘:制冷设备业务提供基本营收和制造基础。

2. 核心增长极:将制冷技术优势延伸至液冷服务器散热解决方案,切入数据中心和AI算力集群供应链。这是价值量和技术壁垒的双重提升。

3. 未来想象:作为算力基础设施的关键一环,有望伴随全球算力军备竞赛持续成长。

估值思考:46倍市盈率贵吗?

公司当前动态市盈率约46倍。如果仅视为传统制冷零部件公司,这个估值无疑偏高。

但如果将其视为AI算力浪潮核心基础设施——液冷解决方案的稀缺供应商,站在一个渗透率刚刚开始爆发、年复合增长率可能极高的黄金赛道上,那么市场或许在为它的“未来份额”和“赛道卡位”定价。

国际大行的重仓,可能正是基于对这种产业趋势的长期信仰。

财官最终推理

所有线索串联,真相浮出水面。这不是一起“业绩下滑”案,而是一起“价值发现”案。

表面压力:是短期利润因投入加大、费用前置或行业周期等因素出现的波动。内在质变:是存货的历史新高(1.72亿),揭示了为迎接订单爆发所做的积极准备;

是负的坏账(-372.94万)和健康的现金(4.55亿),彰显了卓越的经营质量与财务安全。

未来引擎:是公司产品牢牢卡位AI算力核心基础设施——液冷服务器这一爆发性赛道,迎来了前所未有的历史性机遇。

四大国际投行的联手布局,绝非看重其过去的利润,而是下注于一个确定性的未来。

在AI驱动的新质生产力革命中,作为关键“送水人”的无限潜力。他们用真金白银,翻译了这份财报的“潜台词”:忽略短期利润的噪音,倾听产业趋势的轰鸣。

这给我们最深的启示是:在技术革命爆发的前夜,财报分析必须具备“产业望远镜”功能。

比纠结于单一季度净利润增减更重要的,是判断公司是否身处一个长达十年的上升赛道,以及其产品是否构成了该赛道不可或缺的关键环节。

当产业趋势的确定性足够强大时,短期的财务波动,不过是伟大航程中一朵小小的浪花。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。