出什么事了?摩根、瑞银、巴克莱罕见联手重仓,人形机器人第一真龙藏不住了?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。干咱们这行,有个不成文的规矩:别听董事长说什么,要看聪明钱往哪儿流。尤其是国际顶级投行那帮人,在全球资本市场摸爬滚打上百年,嗅觉比猎犬还灵。

他们轻易不会同时盯上一家公司,一旦联手出手,背后必然藏着大戏。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。$骏亚科技(SH603386)$

今天要聊的这家公司——骏亚科技,就摊上大事了:UBS AG、BARCLAYS BANK PLC、MORGAN STANLEY & CO. INTERNATIONAL PLC.——瑞银、巴克莱、摩根士丹利,三家国际顶级投行,齐齐出现在前十大流通股东名单里。这阵容,堪称金融界的“复仇者联盟”。

可问题是,它凭什么能让这帮“老狐狸”同时看上?账本是干净的还是埋了雷?咱们得把财报当成案发现场,一寸一寸地查。

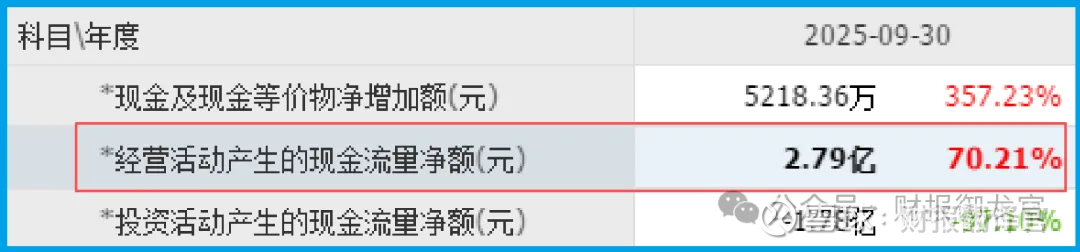

第一现场:2.79亿现金净额,净利润的十倍

破案得从最扎眼的数据入手。翻开现金流量表,销售商品收到的现金净额是2.79亿,同比增长了70.21%。

朋友们,咱们得先搞明白一个概念:现金净额是扣掉所有开支后真正落袋的钱。

2.79亿的现金净额,比2171.57万的净利润,高出了十倍不止。这意味着什么?

意味着它赚的每一块钱利润,背后都有十几块钱的真金白银在支撑。

这不是纸面富贵,这是实打实的“现金奶牛”。很多公司利润看着高,一查现金流是负的,那是给客户打白条换来的。

它倒好,现金比利润多十倍,这种含金量,财官一年也见不到几回。

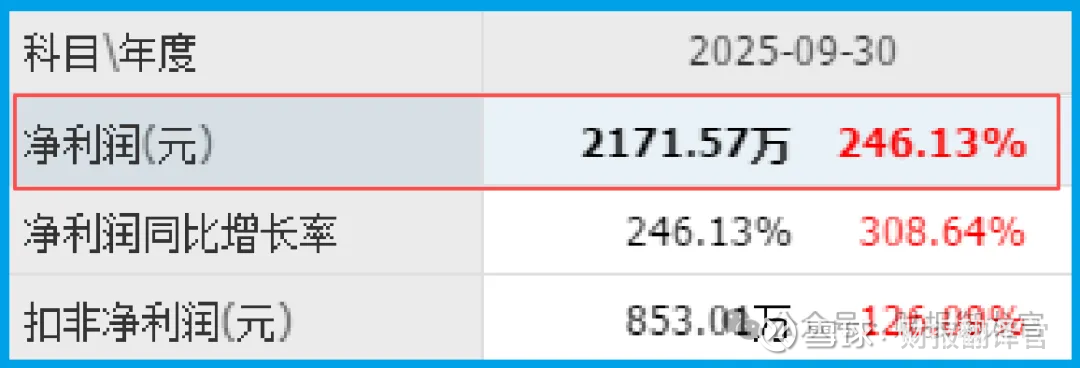

业绩2171.57万,暴涨246.13%的玄机

再看利润表。2025年三季度业绩是2171.57万,同比增长了246.13%。

两倍半的增长,放在当下这个环境里,只能用炸裂来形容。但财官关心的不是这个数字本身,而是它跟刚才那2.79亿现金的联动。

利润暴涨两倍多,现金流暴涨七成多,而且现金规模远超利润——这只能说明一件事。

它的增长,不是靠压榨供应商、拖欠货款换来的,而是下游客户真金白银在抢着付款。

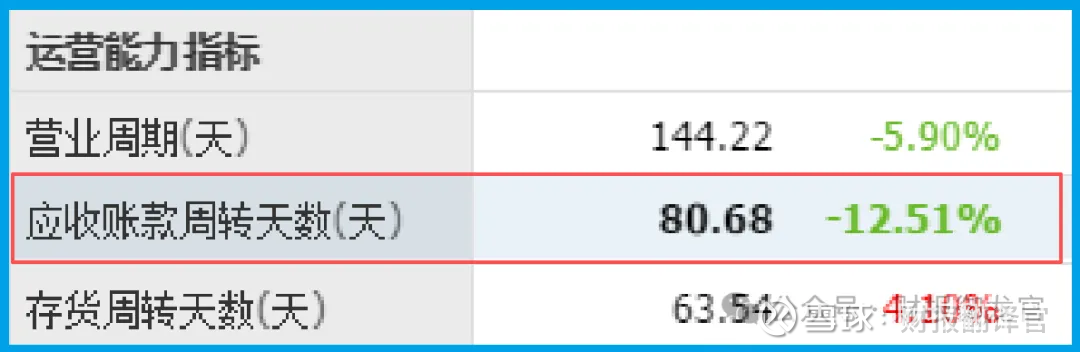

81天回款周期,快了12.51%的信号

翻到周转那一栏。回款周期是81天,同比加快了12.51%。

这个细节很关键。回款周期变短,说明下游付款更积极了,话语权在向它倾斜。

很多公司为了冲业绩,货是卖出去了,钱却收不回来,最后变成一堆烂账。

它倒好,不仅卖得猛,收钱还更快了。这种运营效率,是实打实的硬功夫。

81天的回款周期在制造业里不算快,但能在利润暴涨的同时还加快回款,说明客户质量在提升。

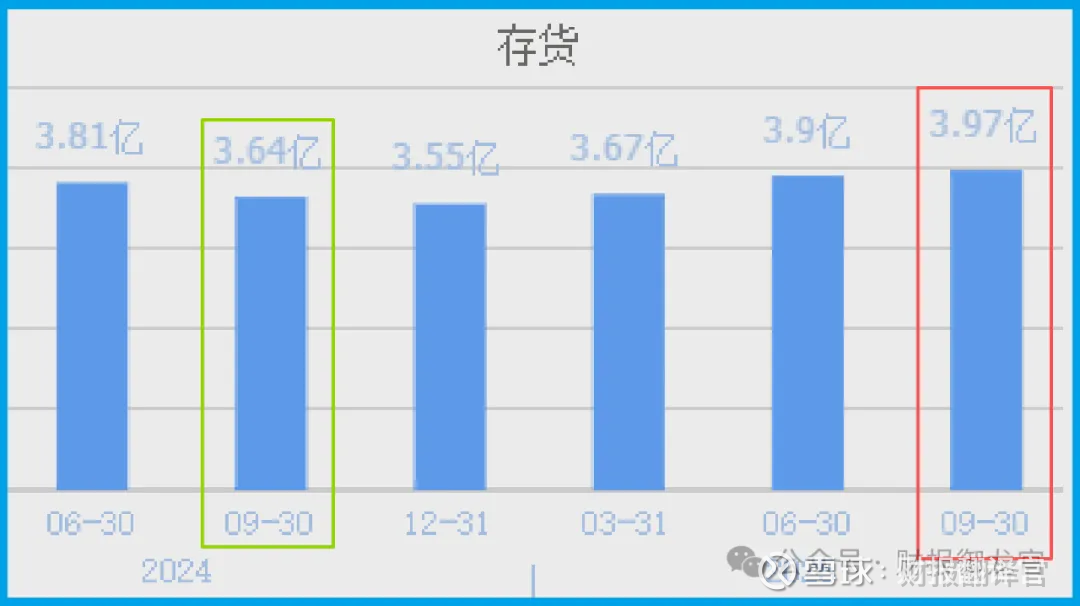

存货3.97亿,增长9.08%的底气

再看存货那一栏。存货是3.97亿,同比增长了9.08%。

在很多人的认知里,存货增加不是好事,觉得是东西卖不掉压在仓库。

但财官得说句公道话:存货增长,要看在什么背景下。当你的订单在涨、回款在加快、现金在暴增的时候,存货就是弹药,是底气。

这些躺在仓库里的货,随时可以变成下一波净利润的燃料。它敢囤货,说明它对未来的需求有信心。

人形机器人:从样板到批量供货的跨越

看到这儿,你可能要问,它是干什么的,能让国际投行扎堆、让财务数据这么炸裂?

这家公司的主营是印制电路板(PCB),说白了就是电子产品的“神经系统”,所有电子信号都得通过它传输。

PCB行业是个老行当,但它悄悄干了一件大事——在人形机器人领域,成功导入了国内头部客户,并且已经开始批量供货。

朋友们,这四个字的分量,财官得敲黑板:“批量供货”。很多公司讲机器人故事,是停留在实验室、停留在样机、停留在“正在研发”。

它倒好,直接量产交付了。这意味着什么?意味着它不是蹭热点的概念股,而是已经拿到订单、实现收入的实干派。

就在昨天,工业和信息化部正式发布了我国首个国家级《人形机器人与具身智能标准体系》。

这标志着人形机器人产业从“从0到1”的研发阶段,正式迈入“从1到10”的规模化发展新阶段。

业界普遍认为,人形机器人有望成为继智能手机、新能源汽车之后的新一代超级终端。

文体娱乐、工业服务、银发经济,都是明确的增长点。2026年,被视为人形机器人的量产元年。

行业逻辑:PCB是人形机器人的“神经系统”

讲行业逻辑,得看懂人形机器人的产业链。人形机器人由三大板块构成:“大脑”是AI芯片和大模型,“身体”是电机、减速器、传感器,而PCB,就是连接这一切的“神经系统”。

从中央控制系统到视觉感知系统,从关节驱动单元到灵巧手,每一个模块都离不开PCB。

摩根士丹利在最近的研报中明确指出,机器人产业链中,轴承、电机、传感器等核心零部件具备“形态无关性”。

无论机器人长什么样,都需要它们。PCB同样如此。它是所有电子设备的刚需,无法被替代。随着机器人复杂度提升,单机PCB用量和价值会同步放大。

更关键的是,PCB行业正迎来国产替代的历史机遇。工信部明确提出,核心零部件国产化率目标超过75%。

这家公司作为国内PCB制造商,能够进入头部客户的供应链并批量供货,本身就是技术实力和品控能力的证明。

商业模式:从样板到批量的进阶

再看它的商业模式,更有嚼头。它的PCB产品,过去主要是“样板及小批量板”。

这个词在行内是什么意思?就是给客户打样、试产,订单小、不稳定。但这一次,它实现了从“样板”到“批量供货”的跨越。

这个跨越,意味着三件事:第一,技术通过了头部客户的严苛认证;

第二,产能跟得上批量交付的要求;第三,进入了客户的稳定供应链,后续订单可期。

在制造业里,从0到1最难,一旦进了门槛,后面就是1到10的复制。

它的打法很清晰:用样板服务积累技术,用批量供货兑现业绩。工业机器人领域的应用虽然目前占比不高,但已经打通了技术路线。一旦人形机器人市场爆发,它可以直接复制经验,快速放量。

3.73倍市净率,贵不贵

最后聊聊估值。它的市净率是3.73倍。怎么看待这个估值?如果是传统PCB厂商,2倍市净率算合理。

但它手里握着人形机器人批量供货这张牌,而且三家国际顶级投行同时重仓,这本身就说明问题。

市净率看的是净资产溢价。3.73倍意味着市场愿意用接近四倍的价格买它的净资产,赌的不是现在的厂房设备,而是它手里的人形机器人订单、头部客户关系、以及量产能力带来的未来现金流。

那2.79亿的现金净额,那暴涨246%的业绩,那加快的回款,都是支撑这个溢价的底牌。

财官点评

案子查到这儿,真相已经浮出水面了。这根本不是什么普通的PCB代工厂,而是一个在人形机器人赛道上已经拿到批量订单、被国际顶级投行联手重仓的“潜伏者”。

那2.79亿的现金净额,是它利润含金量的验金石;那2171.57万的两倍半增长,是它业绩爆发的证明;

那81天还在加快的回款周期,是它运营效率的体现;那3.97亿增长的存货,是它备战的弹药。

很多人看到市净率3.73倍就觉得高,却没看到它背后站着的是人形机器人量产元年的时代红利。

更关键的是,瑞银、巴克莱、摩根士丹利三家同时重仓,这不是巧合,是看完账本、摸清家底后的集体押注。

昨天刚刚发布的国家级标准体系,正在为这个行业划定赛道。而它,已经提前卡好了位置。

财报是写给监管看的,但数据背后的产业逻辑,才是留给聪明人看的藏宝图。今天的解密就到这里。

财官还是那句话:别盯着表面起伏,要看钱往哪儿流动,更要看谁在背后下注。咱们下期见。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。