加仓175%!北向押注人形机器人唯一低估大龙头,商业航天+芯片+算力

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

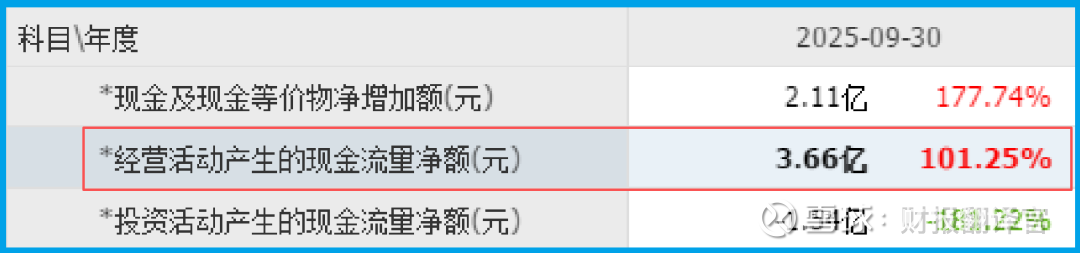

3月11日财经圈动静不小,AI算力热潮持续发酵,PCB行业迎来扩产高峰,而有一家企业,现金数据直接炸了锅。中京电子销售商品收到的现金净额高达3.66亿,同比暴涨101.25%。$中京电子(SZ002579)$

更离谱的是,这数字比净利润高出一大截,北向还疯狂加仓175%,这里面藏着什么秘密?

疑点突现:现金暴涨101%,净利润却“跟不上”?

财官拿到这份财报,第一眼就被3.66亿的现金净额惊到,翻倍增长就算了,还大幅超过净利润,这不合常理,正常情况下,现金和净利润不会差距这么大。

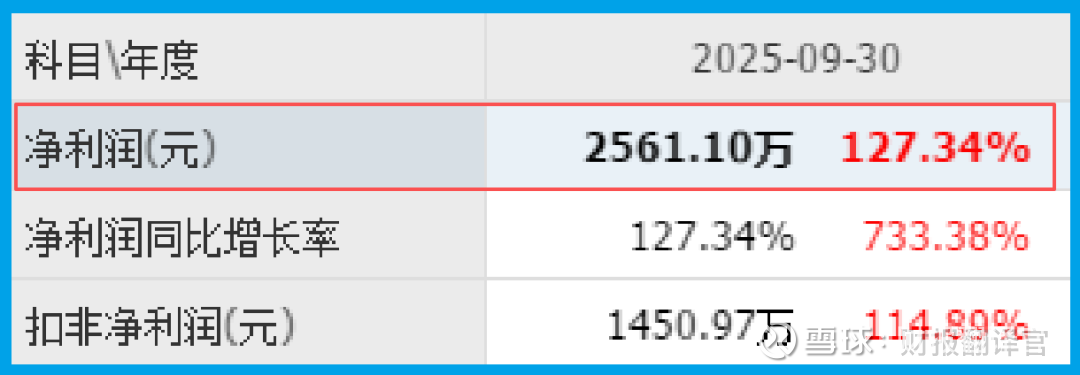

顺着线索往下查,财官发现了第一个关键数据:2025年三季度净利润2561.10万,同比增长127.34%,增速也不算低,但和现金增速比,还是差了一大截。

更让人疑惑的是,北向资金居然加仓175%,要知道北向向来谨慎,没十足把握不会如此大手笔,难道它提前知道了什么财官没发现的线索?

很多朋友看到这会慌,觉得现金和利润脱节肯定有问题,财官劝大家别急,侦探查案最忌心急,咱们一步步拆解,真相很快就会浮出水面。

线索深挖:毛利率翻倍,销售周期藏玄机

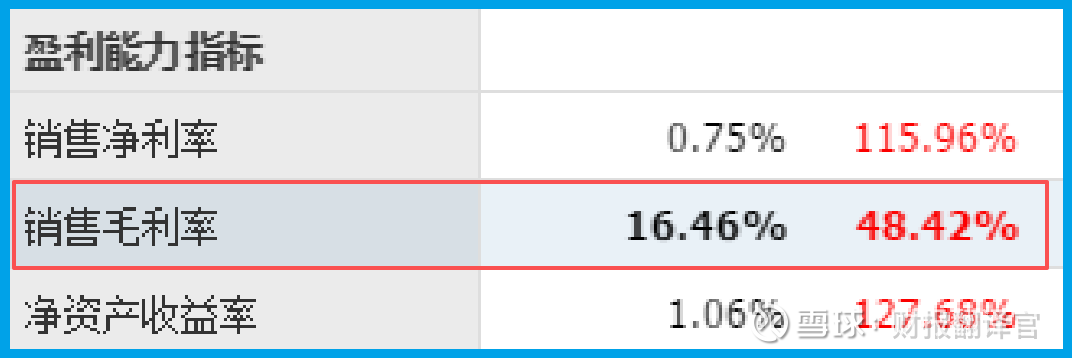

财官继续追查,又找到一个关键“证人”——销售毛利率16.46%,同比增长48.42%,近乎翻倍的增长,在PCB行业扩产潮下,这份成绩格外亮眼。

毛利率暴涨,说明产品要么提价了,要么成本控制到位,结合它的主营业务,财官推测,大概率是其核心产品竞争力提升,才能在行业中站稳脚跟。

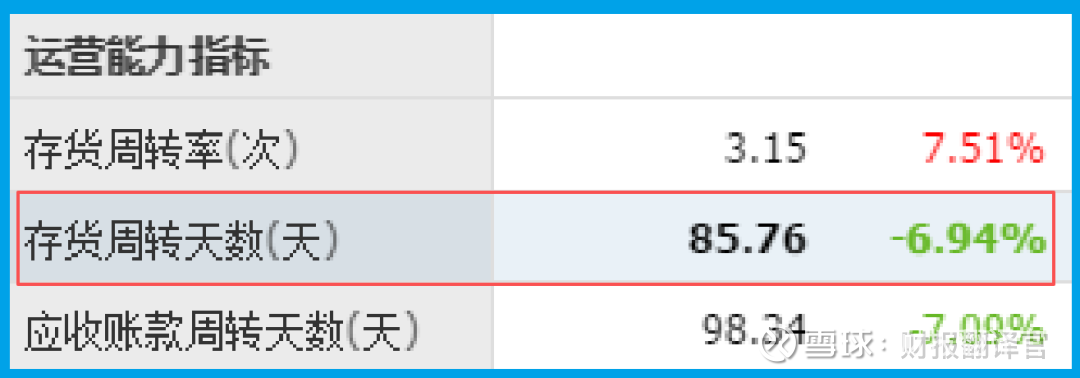

再看销售周期,86天,同比加快6.94%,周转速度变快,意味着产品卖得更顺畅,库存积压少,这也能解释为什么现金回款这么给力,不是没有道理。

到这,财官心里有了初步判断:现金暴涨、毛利率翻倍、周转加快,这些都是实打实的利好,那北向加仓175%,到底是看中了它的什么?

真相伏笔:三重风口加持,揭开业务底牌

要解开谜团,先搞懂它的核心底气,首先说说人形机器人,简单说就是具备人形外观、能模拟人类动作的智能设备,核心是精准控制和灵活运动,前景广阔。

它的柔性印制电路(FPC),就是人形机器人的“神经脉络”,负责传递信号,目前已小批量应用,还开始向相关客户提供产品,率先抢占赛道先机。

再讲商业航天,就是市场化运作的航天产业,涵盖低轨卫星、火箭发射等,低轨卫星通信更是当下热点,它的相关产品已通过客户认证,还实现小批量生产。

除此之外,它还布局芯片、算力两大热门赛道,叠加PCB行业扩产风口,三重风口加持,这就是北向敢疯狂加仓的核心原因,只是它一直低调不张扬。

行业逻辑:PCB迎扩产高峰,多赛道协同赋能

当下PCB行业正迎来新一轮扩产高峰,随着AI算力爆发、人形机器人兴起,PCB作为电子设备“神经中枢”,市场需求大幅提升,行业进入上行期。

PCB是所有电子设备的核心部件,无论是人形机器人的信号传输,还是低轨卫星的通信保障,亦或是算力服务器的运行,都离不开PCB产品,需求场景广泛。

据行业报告显示,2025年全球PCB市场规模将达968亿美元,国内市场也将回暖至4333.21亿元,叠加AI算力、商业航天风口,行业红利持续释放。

它聚焦PCB主业,同时切入人形机器人、商业航天、芯片、算力赛道,精准踩中行业风口,既能享受PCB扩产红利,又能抢占新兴赛道增长机遇。

商业模式:主业筑基,多赛道布局谋长远

它的商业模式核心的是“主业稳健,多赛道突围”,主营业务聚焦印制电路板(PCB)的研发、生产和销售,深耕行业多年,筑牢自身核心竞争力。

在主业扎实的基础上,布局人形机器人用FPC产品,小批量供货积累经验;低轨卫星通信产品通过客户认证,实现小批量生产,逐步拓展新增长点。

这种“主业保基本盘、新兴赛道拓增量”的模式,既能抵御单一行业波动风险,又能借助多赛道风口实现突破,从现金、毛利率数据就能看出其模式的可行性。

而且它的产品适配多场景,既能满足传统电子设备需求,又能适配AI算力、人形机器人、商业航天等新兴领域,市场竞争力持续提升。

估值分析:风口加持下,估值合理性拆解

结合最新估值数据来看,其动态市盈率约236.47倍,市净率3.11倍,看似不低,但结合其所处赛道和业绩增速,实则有其合理性。

要知道,它同时布局人形机器人、商业航天、算力三大热门赛道,这些赛道均处于高速发展期,市场给予一定的估值溢价,属于行业正常现象。

从财务数据来看,净利润增长127.34%、毛利率增长48.42%,现金回款强劲,销售周期加快,盈利能力和运营效率持续提升,支撑其估值水平。

北向加仓175%,也从侧面印证了其估值的合理性,专业资金看重的,是它多赛道布局的长期潜力,而非短期的估值波动。

迷局破解:北向重仓的真相,藏在细节里

查到这里,所有疑点全部解开。现金净额3.66亿、同比增长101.25%,不是噱头,是产品竞争力强、回款能力优的直接体现,实打实的经营底气。

净利润2561.10万、毛利率16.46%,增速亮眼,销售周期加快6.94%,说明企业运营效率持续提升,商业模式进入良性循环,发展势头稳健。

北向加仓175%,不是盲目跟风,而是看透了它的核心价值——PCB主业扎实,叠加人形机器人、商业航天、算力三重风口,长期潜力可期。

财官点评:风口不炒作,扎实者终有回响

财官最后跟大家掏心窝子说一句,当下市场,很多企业跟风炒作热点,却忽略了扎实经营,而这家企业,恰恰相反,低调布局,用数据说话。

它没有刻意炒作人形机器人、商业航天的概念,而是默默推进产品研发和量产,从FPC小批量供货到卫星产品认证,每一步都走得很扎实。

不同于市面上“炒概念、轻业绩”的解读,财官认为,它的价值核心,是“主业硬、赛道准、运营稳”,现金、利润、毛利率的协同增长,才是真正的硬实力。

对大家来说,看懂这样的财报,才能避开概念炒作的陷阱,找到真正踩中风口、扎实经营的企业,这也是财官一直拆解财报的意义所在。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。