社保加仓55%、北向加仓16%,商业航天唯一低估真龙浮出水面,光通信+量子科技+液冷服务器

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心

3月11日财经圈大事件不断,上期所调整燃料油期货手续费,商业航天作为新质生产力代表持续升温,而有一家企业——中航光电,却藏着让人看不懂的财报迷局。$中航光电(SZ002179)$

北向、社保两大“聪明资金”罕见同时加仓,可这家企业2025年三季度业绩却暴跌,一边是资金抢筹,一边是业绩下滑,这里面绝对有猫腻。

迷局初现:业绩暴跌30%,资金却疯狂加仓?

财官拿到这份财报,第一眼就被一个数据惊到:2025年三季度业绩17.37亿,同比下降30.89%,这跌幅不算小,放在平时,资金早跑光了。

可反常的是,全国社保基金一零六组合加仓55%,香港中央结算有限公司也加仓16%,两大机构同时出手,这不是明摆着和业绩数据对着干吗?

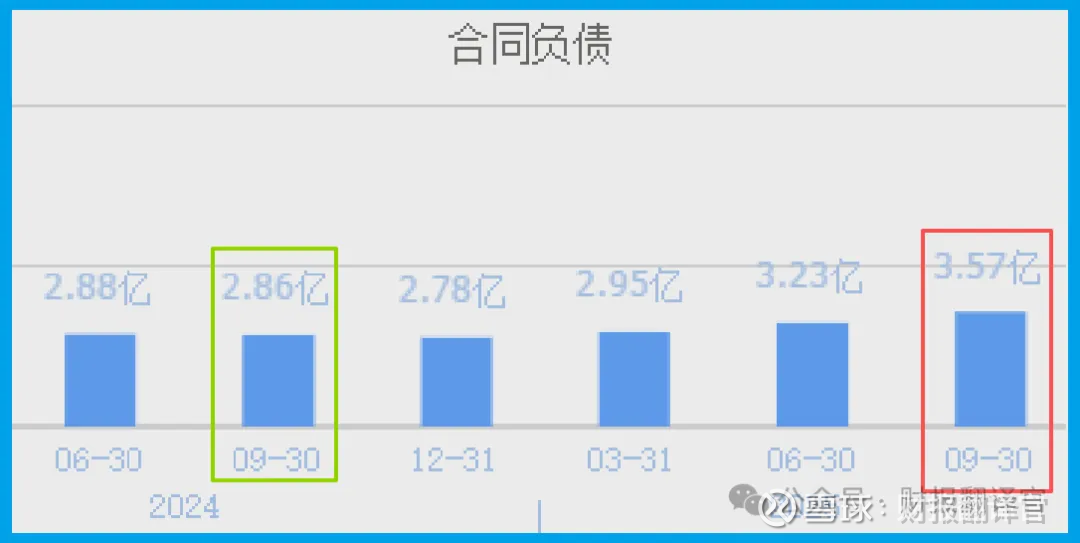

更让人疑惑的是,业绩暴跌的同时,收到客户的订单却有3.57亿,同比增长24.92%。

订单涨、业绩跌,这不合常理,财官直觉这里面有“隐藏剧情”。

很多朋友看到业绩暴跌就慌了,财官劝大家冷静,查财报不能只看单一数据,得像侦探一样,把所有线索串起来,才能找到真相。

线索深挖:坏账大降,毛利率藏玄机

财官顺着订单和业绩的矛盾往下查,发现了第一个关键证人——坏账数据:8191.53万,同比下降24.14%,坏账少了,说明回款能力在提升。

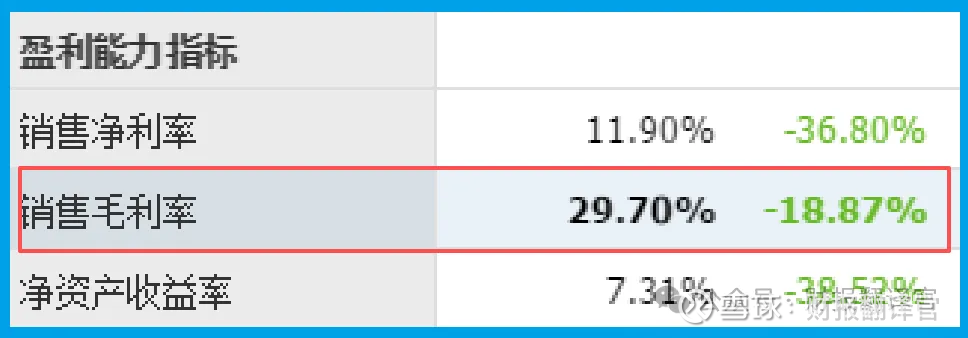

再看销售毛利率,29.70%,这个数字看似平淡,却暗藏深意,要知道它主营中高端光、电、流体连接产品,这个毛利率,说明产品竞争力一点没减。

大家可能不懂,坏账下降意味着什么?简单说,就是别人欠它的钱变少了,回款更稳,企业现金流更健康,这可比单纯的业绩数字更靠谱。

到这,财官心里有了初步判断:业绩暴跌可能是暂时的,而订单增长、坏账下降,才是这家企业的真实实力,那它到底靠什么支撑?

真相伏笔:双概念加持,揭开业务真面目

要解开迷局,先搞懂它的核心底气——商业航天和量子科技。先说说商业航天,就是以市场化方式提供航天产品和服务,涵盖火箭、卫星等领域。

现在国家把“加快建设航天强国”纳入“十五五”重点任务,商业航天迎来爆发期,它的产品已配套主流火箭,还覆盖连接器、电缆网等关键部件。

再讲量子科技,简单说就是利用量子叠加、纠缠的特性,实现更安全的通信和更高效的计算,是未来科技的核心赛道,它也深度布局这一领域。

除此之外,它还涉及光通信、液冷服务器两大热门赛道,多赛道布局,这就是两大机构敢逆势加仓的核心原因,只是业绩数据暂时“藏了锋芒”。

行业逻辑:商业航天爆发,细分龙头的生存法则

当下商业航天正处于“技术突破+规模爆发”的双重拐点,海南商业航天发射场加速建设,未来年发射能力将超60发,带动全产业链发展。

而它所处的连接领域,是商业航天的核心细分,火箭、卫星的正常运转,离不开连接器、电缆网等关键部件,属于“缺一不可”的核心环节。

目前商业航天供应链正在快速完善,像蓝箭航天等企业的火箭,需要上千家供应商协作,而它已在供应链中占据重要地位,行业红利正在逐步释放。

加上量子科技、光通信等赛道的协同发力,行业发展空间广阔,这也是它能吸引社保、北向资金关注的关键,顺应了行业发展的大趋势。

商业模式:多赛道协同,稳扎稳打的隐形逻辑

它的商业模式,核心就是“多元布局、协同发力”,主营业务聚焦中高端连接技术,同时布局商业航天、量子科技、液冷服务器等多个热门赛道。

商业航天业务是长期增长点,目前已配套主流火箭,还在拓展商业火箭企业合作,逐步巩固供应链地位;光通信、量子科技则抢占未来科技风口。

这种布局的好处的是,既能依靠核心业务保障基本盘,又能通过新兴赛道抢占增长机遇,对冲单一行业的波动风险,实现稳健发展。

从财报数据也能看出,订单增长、坏账下降,说明其商业模式已进入良性循环,只是短期业绩波动,掩盖了其真实的发展潜力。

估值分析:35倍市盈率,是低估还是陷阱?

再看估值数据,动态市盈率35倍,市净率3.06倍,结合当前商业航天、量子科技赛道的平均估值,这个数字明显处于偏低水平。

很多人会疑惑,业绩暴跌,估值为什么不算高?其实估值看的是未来,它的订单增长24.92%,说明市场需求旺盛,未来业绩有望逐步回升。

社保、北向资金加仓,也从侧面印证了其估值的合理性,两大专业机构,看重的不是短期业绩波动,而是长期的行业红利和企业竞争力。

对比同行业企业,它的毛利率29.70%,坏账持续下降,综合实力不俗,当前估值,更多是被短期业绩掩盖,而非存在潜在风险。

迷局破解:隐形龙头的真实实力,藏在细节里

查到这里,所有疑点都迎刃而解。业绩暴跌30.89%,只是短期波动,可能受行业周期、项目结算节奏影响,并非企业实力下滑。

订单增长24.92%、坏账下降24.14%,才是它的真实底色,加上商业航天、量子科技的双重加持,以及社保、北向的认可,实力不容小觑。

它就像商业航天领域的隐形龙头,不炒作概念,默默布局核心环节,用扎实的业务和健康的财务数据,赢得了专业资金的青睐。

财官点评:短期波动不掩长期价值,理性看待财报真相

财官最后跟大家聊几句心里话,很多人看财报,只看业绩涨跌幅,却忽略了订单、坏账、毛利率这些核心细节,最终被表面数据误导。

这家企业的财报,完美诠释了“短期波动不掩长期价值”,它没有跟风炒作热点,而是扎实布局多赛道,筑牢自身竞争力,这才是真正的长期主义。

不同于市面上过度吹捧热点的解读,财官认为,它的价值不在于短期的热度,而在于其在商业航天供应链中的核心地位,以及多赛道协同的潜力。

对大家来说,看懂这样的财报,才能避开短期波动的陷阱,找到真正有长期发展潜力的企业,这也是财官一直坚持拆解财报的初心。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。