北向、社保罕见同时出手!固态电池唯一低估真龙浮出水面,机器人+低空经济+盐湖提锂

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

今天这份财报——欣旺达,一打开就充满反常信号,越挖越有惊喜。$欣旺达(SZ300207)$

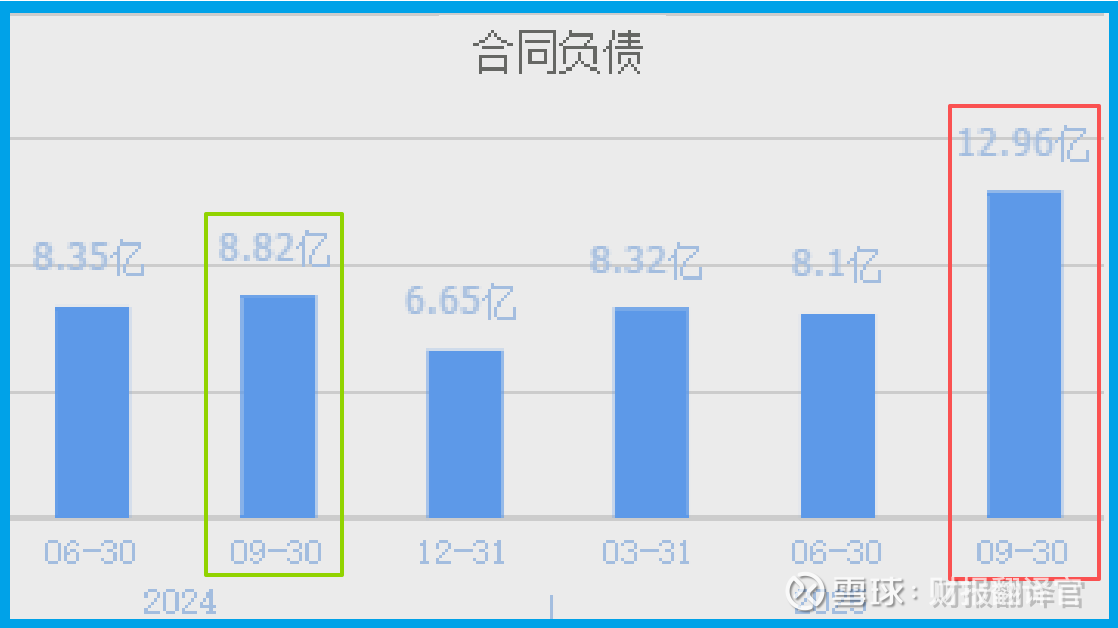

先把最震撼的现场线索摆在台面上。这家公司客户订单达到 12.96 亿,同比大增 46.94%,直接创下历史新高。

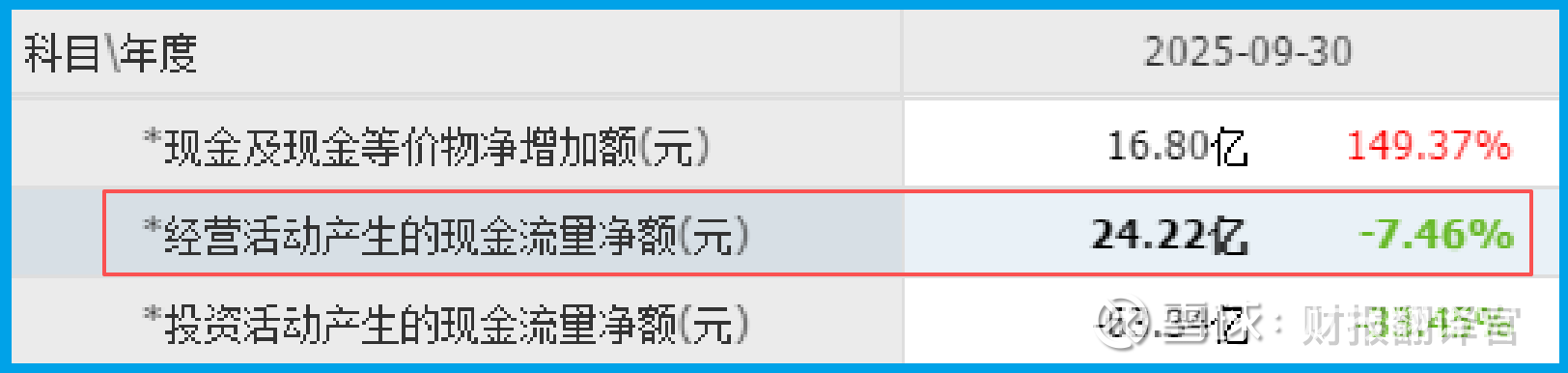

更炸裂的是,销售商品收到的现金净额高达 24.22 亿,比当期净利润整整多出 10 亿。真金白银回流速度,远超账面利润表现。

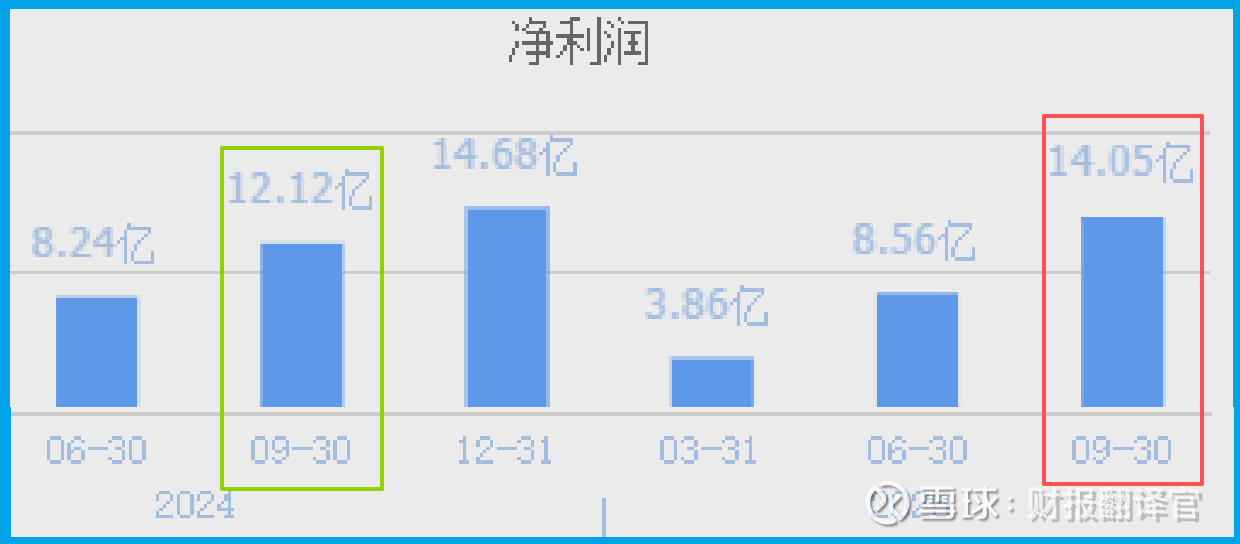

2025 年三季度净利润 14.05 亿,同比增长 15.94%,利润稳步抬升,经营端持续释放活力。

单看这三组数据,财官第一反应就是:这家公司绝对不简单。订单爆、利润增、现金炸,三大核心指标同时走强,在当下市场极其少见。

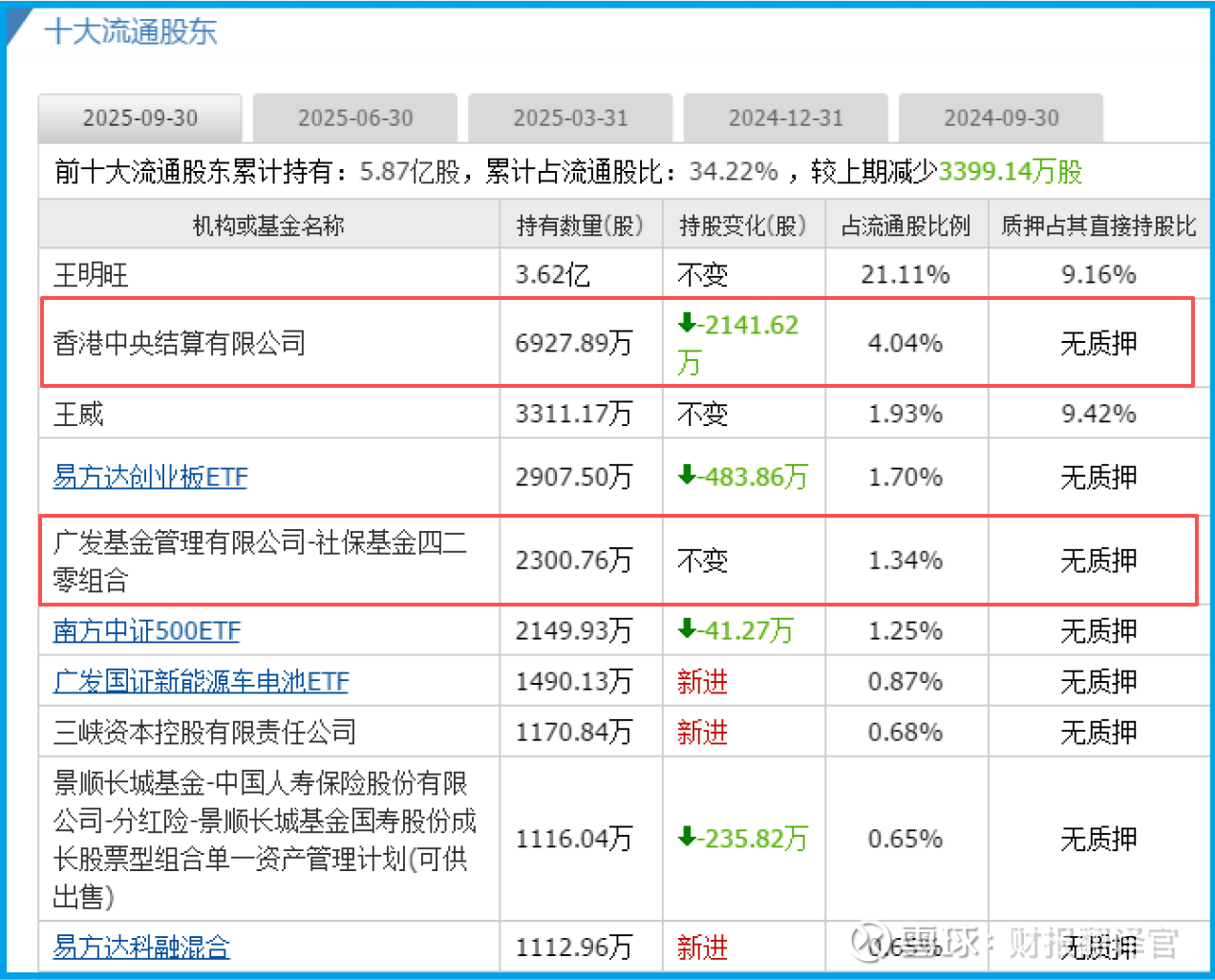

我继续往下翻,更惊人的画面出现了。前十大流通股东里,出现了两位顶级选手。

香港中央结算有限公司,以及广发基金管理有限公司 — 社保基金四二零组合。

北向资金和社保基金,一个是外资风向标,一个是长线资金代表,两者罕见同步出手。这不是巧合,而是机构对价值的高度共识。

能同时被北向和社保选中,说明这家企业的基本面、成长空间、竞争壁垒,全部通过了最严格的机构尽调。

财官越往下拆解,越能感受到一股强烈的信号:市场还没完全意识到,这家低调的公司,正在成为多风口共振下的核心受益者。

一、行业逻辑拆解:固态电池 + 机器人 + 低空经济,三重时代风口

作为财报侦探,财官第一步先带大家看懂行业大逻辑。一家公司能走多远,首先看它踩在什么样的时代浪潮上。

当前能源产业最大的确定性,就是从传统锂电向固态电池升级。固态电池具备更高安全性、更高能量密度、更长循环寿命,是下一代电池技术的核心方向。

随着新能源车、储能市场持续扩容,固态电池从研发走向产业化,2026 年正成为关键落地元年。

与此同时,两大超级赛道同步爆发:一个是机器人,一个是低空经济。这两个领域对动力系统的要求,比普通消费电子严苛数倍。

机器人需要长时间续航、高稳定性、轻量化电池。低空飞行器对安全性、能量密度更是零妥协。

传统锂电难以完全满足,而固态电池,恰好是最匹配的技术路线。

这家公司还布局盐湖提锂,直接切入上游资源端,锁定原材料成本,提升供应链稳定性。

技术升级、下游爆发、资源保障,三重行业逻辑叠加,形成了极强的产业赛道壁垒。

财官可以很明确地说,这家公司不是蹭概念,而是真正站在未来 3—5 年最确定的产业趋势中心。

二、商业模式复盘:全链条闭环,从电芯到终端场景全覆盖

看懂行业,再看商业模式。财官一直强调:好行业还要有好模式,才能把风口变成真利润。

这家公司主营业务非常清晰:锂离子电池模组的研发、设计、生产及销售,核心产品是锂离子电池电芯及模组。

主业聚焦、技术深耕,没有乱七八糟的跨界,这是稳健经营的第一步。

更关键的是,它在最核心的未来技术上,已经占据先发位置。固态电池研发推进顺利,在行业内形成明显的技术领先优势。

先发优势意味着什么?意味着更早申请专利、更早进入客户测试、更早实现量产落地,在行业爆发前占据卡位。

商业模式最精彩的地方,在于场景落地能力。它的电池产品,已经实实在在应用在扫地机器人、服务机器人上。

不止于此,公司更进一步,切入低空飞行器电池供应领域。低空经济被视为未来几年最具爆发力的赛道之一,电池是核心部件。

从上游盐湖提锂保障资源,到中游电芯与模组制造,再到下游机器人、低空经济场景应用,这家公司构建了完整闭环。

存货稳步增长,不是积压,而是为历史新高的订单提前备货,为后续交付和利润释放打下坚实基础。

财官拆解到这里,已经非常清晰:这是一个技术强、场景实、链条全的优质商业模式。

三、估值深度分析:27 倍 PE+1.98 倍 PB,被明显低估的硬核标的

接下来,财官带大家进入最关键的环节:估值解密。估值,就是判断一家公司有没有被市场错判。

这家公司动态市盈率只有 27 倍。在锂电、固态电池、机器人、低空经济这几个高成长赛道里,这个水平明显偏低。

很多只有概念、没有利润、没有订单的标的,估值都远高于它。而它有技术、有订单、有现金流,估值却保持在非常理性的区间。

再看市净率,只有 1.98 倍。市净率反映的是资产质地和安全边际,1.98 倍意味着资产扎实,估值具备较高安全缓冲。

对比同行业、同赛道公司,它的估值与基本面、成长潜力出现明显反差。

财官用侦探思维告诉你:这种反差,不是市场聪明,而是市场暂时忽略了它的真实价值。

北向资金和社保基金同时进场,本质就是提前发现了这种估值错位,在价值被重新认识之前完成布局。

27 倍 PE,对应 15.94% 的利润增速,叠加历史新高订单和超额现金流,估值修复的逻辑非常扎实。

四、财官最终总结:产业、财务、资金三方共振,价值逻辑彻底清晰

从头到尾完整拆解完这份财报,财官内心只有一个感受:这是一份几乎挑不出毛病的优质答卷。

行业层面,固态电池、机器人、低空经济、盐湖提锂四重逻辑共振,踩在时代最确定的风口上。

商业模式上,从上游资源到中游制造,再到下游场景落地,全链条闭环,技术先发优势明显,场景落地扎实。

财务层面,历史新高订单、稳健增长利润、远超利润的现金流,经营质量堪称教科书级别。

估值层面,27 倍动态市盈率、1.98 倍市净率,与高成长属性形成明显反差,具备较高安全边际。

更重要的是,北向资金与社保基金同时进驻,顶级长线资金用真金白银给出认可。

财官最后强调一句:这家公司的价值,不是靠概念炒出来的,而是靠技术、订单、产品、现金流一步一步做出来的。

它在市场里低调潜行,但财报已经把所有底牌亮明。未来随着固态电池产业化推进、机器人与低空经济持续爆发,其长期成长逻辑会越来越清晰。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。