算力唯一隐形王者归来,军工+储能+光通信,北向资金重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

今天的主角——吴通控股,销售商品收到的现金净额高达1.10亿,直接超过了净利润,反常得很。$吴通控股(SZ300292)$

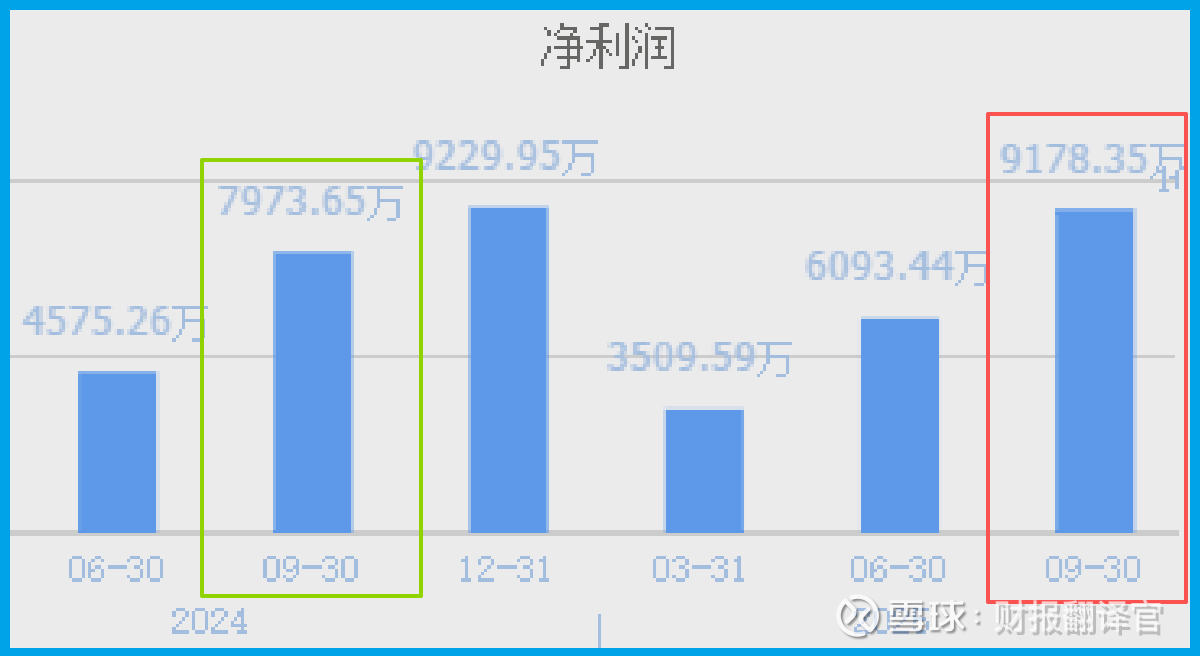

更让人起疑的是,2025年三季度净利润9178.35万,同比增长15.11%,看似平稳却藏猫腻。

作为财经侦探,财官一眼就察觉到不对,顺着这串数据深挖,竟挖出一个隐藏的算力王者。

案发现场:诡异数据浮现,疑点重重难破解

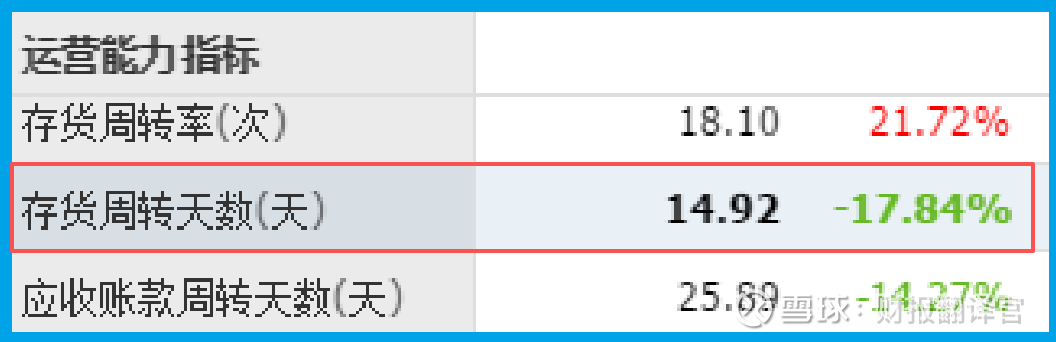

财官先抛出第一个疑点,这家企业销售周期仅15天,同比加快17.84%,快得离谱。

要知道当前通信行业竞争激烈,多数企业回款慢、周期长,它却能逆势提速,绝非偶然。

更奇怪的是,它的动态市盈率高达55倍,远超同行业平均水平,却被北向资金重仓。

香港中央结算有限公司稳居前十大流通股东,北向向来精明,为啥偏偏盯上这家企业?

财官心里犯嘀咕,这看似普通的企业,背后一定藏着不为人知的秘密,必须一查到底。

线索追踪:北向持仓牵出“金手指”,双风口浮出水面

财官顺着北向资金这条线索追查,发现这家企业主营业务是企业移动信息化服务,看似普通。

但深挖后发现,它的子公司国都互联,刚和华为云达成合作,要建专属私有云平台。

这可不是小事,华为云的技术实力不用多说,合作后能大幅提升它业务的灵活性和安全性。

再看另一个子公司物联科技,手握光纤光缆、光纤接入系统等核心产品,覆盖多个领域。

它的产品五花八门,从通信用引入光缆到光纤配线架,几乎涵盖光通信全产业链布局。

真相初探:拆解算力+光通信,揭开隐形王者面纱

财官先给大家科普算力,说白了就是数字时代的“数字大脑”,能处理海量数据、提供计算服务。

算力就像提炼石油的炼油厂,数据是石油,没有算力,再多数据也发挥不了价值,是新型生产力。

而光通信,就是算力的“传输血管”,用比头发丝还细的光纤,实现高速、大容量数据传输。

光通信靠光的全内反射原理,损耗低、抗干扰强,是当下数据中心、5G基站的核心支撑。

这家企业一边靠华为云布局算力,一边靠子公司深耕光通信,妥妥的双风口布局,藏得真深。

深度剖析:行业逻辑——三风口叠加,逆势突围有底气

财官深耕行业多年,清楚当前通信行业正处于转型期,单一赛道难以为继,多赛道布局才是王道。

算力作为数字经济核心,需求呈指数级增长,工信部也在推动算力网络高质量发展,前景广阔。

光通信是算力传输的核心载体,随着5G、数据中心落地,光纤光缆等产品需求持续攀升。

再加上它布局的军工、储能赛道,三大风口叠加,避开传统赛道内卷,这才是它的核心底气。

行业趋势早已明确,谁能绑定核心技术、布局高增长赛道,谁就能在行业中站稳脚跟。

层层剥茧:商业模式——绑定巨头,现金流筑牢根基

财官继续深挖,终于摸清它的商业模式,核心就是“绑定龙头+多元布局+现金流优先”。

通过子公司国都互联绑定华为云,借助巨头技术优势,快速抢占算力、私有云市场份额。

子公司物联科技深耕光通信领域,产品覆盖多场景,打造全产业链优势,筑牢竞争壁垒。

销售周期加快17.84%,1.10亿现金净额高于净利润,说明它回款能力极强,现金流健康。

这种“绑定巨头+多元布局”的模式,既保障了业绩稳定性,又能快速抓住行业风口红利。

价值研判:估值分析——55倍市盈率,贵还是合理?

很多人看到55倍动态市盈率,第一反应就是太贵,但财官要客观说,估值不能只看数字。

传统通信企业市盈率普遍在30-40倍,而它布局算力、光通信、军工、储能四大高增长赛道。

2025年三季度净利润增长15.11%,现金流远超净利润,成长潜力和盈利能力双在线。

北向资金重仓杀入,本质就是认可它的赛道布局和成长潜力,55倍市盈率契合其发展预期。

对比同赛道布局企业,这个估值不算虚高,核心是它的多赛道优势,支撑起了估值水平。

财官终评:隐形王者的生存逻辑,给股民的醒脑提醒

财官追查至此,终于揭开了这份财报的全部真相,没有阴谋,只有清醒的布局和硬核实力。

它之所以能成为隐形王者,不是靠概念炒作,而是精准踩中算力、光通信风口,绑定华为云。

1.10亿现金净额、15.11%净利润增长、15天销售周期,每一个数据都是实力的证明。

很多股民看财报,总盯着市盈率高低、利润多少,却忽略了背后的赛道逻辑和商业模式。

财官想提醒大家,当下市场,单一赛道的企业难有长期竞争力,多赛道+现金流才是王道。

这家企业的财报,给我们上了一课:真正的价值,从来不是表面数字,而是隐藏的布局和底气。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。