美国摩根突然现身,固态电池第一真龙浮出水面,钠离子电池+锂电+储能

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点赞和在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

大家好,我是财官。最近固态电池概念火得一塌糊涂,从硫化物电解质到低空经济,市场恨不得把所有沾边的公司都翻个底朝天。

可就在这风口上,一家叫翔丰华的公司却交出了一份惨淡的成绩单——2025年三季度净利润只剩1994.75万,同比跌了64.64%。$翔丰华(SZ300890)$

按理说这种公司该被市场遗忘才对,但诡异的是,国际资本大鳄J. P. Morgan Securities PLC却悄悄摸进了它的前十大股东名单。

这到底是摩根看走了眼,还是我们遗漏了什么关键线索?今天财官就带你当一回财经侦探,拿着财报这把放大镜,去扒一扒这家公司的底裤。

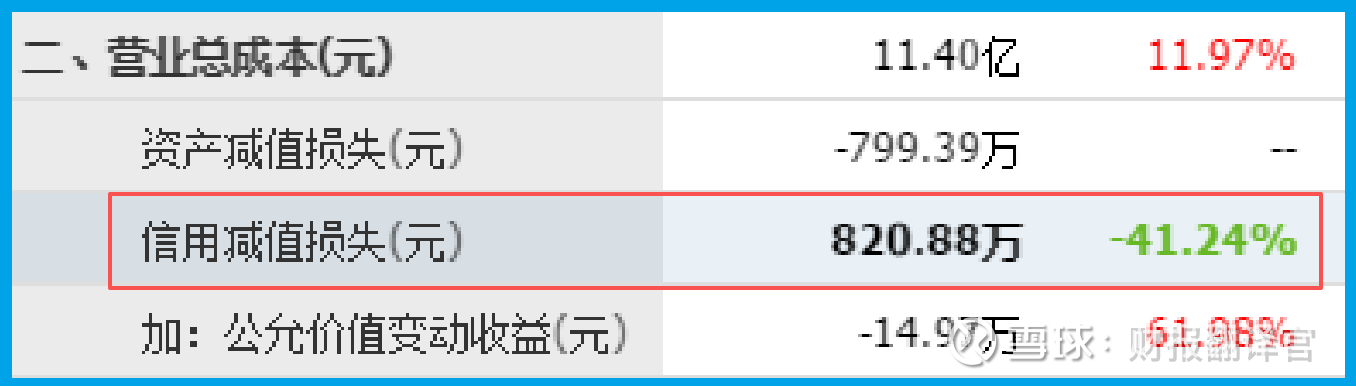

坏账骤降到820万,回款能力暗藏玄机

利润表里容易藏污纳垢,但资产负债表往往能照出真相。

财官翻到翔丰的坏账准备那一栏,发现820.88万,同比大幅下降了41.24%。

这就有意思了,通常业绩越差,回款越难,坏账应该飙升才对。它却反着来,只能说明两点。

要么是以前的烂账收回来了,要么是现在的客户都是优质户,给钱痛快。

这就像侦探在现场发现一把没指纹的刀,太干净本身就是问题。回款周期明显缩短,销售商品收到的现金净额应该不错,说明公司虽然利润难看,但造血能力没断。

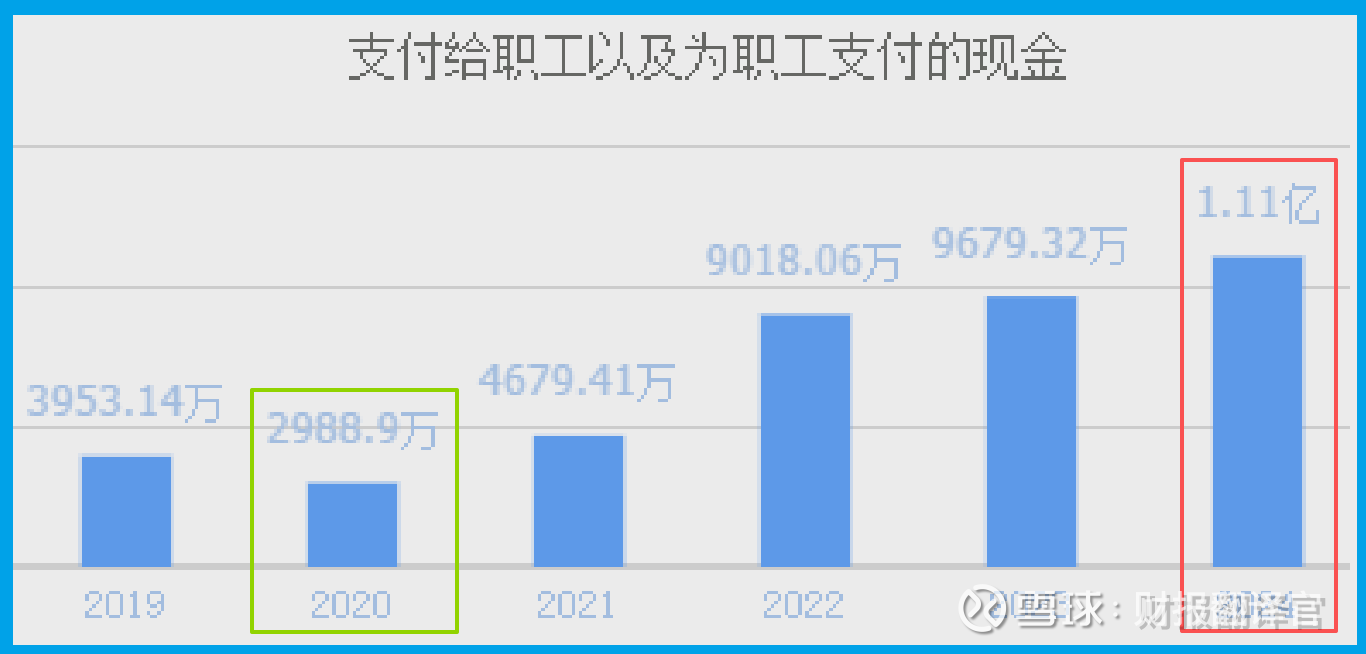

薪酬连年涨到1.11亿,老板在赌什么?

再看一个更反常的指标——为职工支付的薪酬。这玩意儿连续多年增长,2024年更是砸下1.11亿,创出历史新高。

公司日子都过得紧巴巴了,还给员工加薪?这不符合常理啊。通常企业过冬,第一件事就是裁员降薪。

翔丰反其道而行,说明管理层在赌,赌未来的业务会爆发,所以提前储备人才,养着兵等风口。这哪是防守,分明是进攻的姿态。

行业逻辑:从锂电到固态的惊险一跃

说到底,翔丰做的是锂电池负极材料,这是电动车的心脏零件。但现在行业卷得厉害,传统负极毛利率越来越薄。

真正的想象空间在于固态电池——一旦商用,负极材料要全部换新。翔丰和清陶的合作,等于提前卡位。

最近市场上“新质生产力”“固态电池量产”这些热词满天飞,政策资金都在往这涌。

这就是为什么摩根敢在业绩最差的时候进场,人家看的不是现在,而是两年后的爆发。

商业模式:依附巨头,赌技术路线

翔丰的商业模式其实挺简单:绑定头部客户,搞定制化研发。和清陶这种固态电池龙头深度绑定,等于把自己的命运和下一代技术绑在了一起。

如果固态电池成了,它就是供应商;如果不成,这步棋就白走了。但至少从目前看,清陶的产线正在落地,合作不是画饼。

估值分析:1.91倍市净率,是坑还是机会?

1.91倍的市净率,放在A股锂电材料板块,属于中下水平。如果只看静态业绩,这估值不算便宜,因为利润在跌。

但如果把固态电池的预期算进去,这估值可能就是起步价。资本市场的游戏,从来都是炒预期。摩根敢在业绩最差的时候重仓,赌的就是预期反转。

总结:财报是过去的影子,布局才是未来的光

翔丰这份财报,表面上满是疮疤:利润腰斩到1994万、薪酬逆势涨到1.11亿、坏账骤降到820万、存货还在增加,哪一条单独看都是利空。

但把这些线索串起来,却勾勒出一家公司在技术变革前夜的挣扎与豪赌。它用真金白银养着员工,用收缩信用换来坏账减少,用存货堆积等待风口。

摩根的出现,更像是给这场赌局投了一张信任票。财官常说,财报是公司的体检报告,但体检指标差,不一定代表快死了,也可能是在为下一场战斗养伤。至于这伤养得值不值,只有时间能给出答案。

今天的内容对你有帮助的话,麻烦点赞和在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。