A股唯一一家,芯片第一低估真龙浮出水面,社保、瑞银罕见联手重仓

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

大家好,我是财官。今天的主角是汇通能源,2025年三季度,这家公司净利润只有2411.74万,同比大幅下降74.64%。这数据,换谁看了不得心头一紧?但财官带你继续往下挖。$汇通能源(SH600605)$

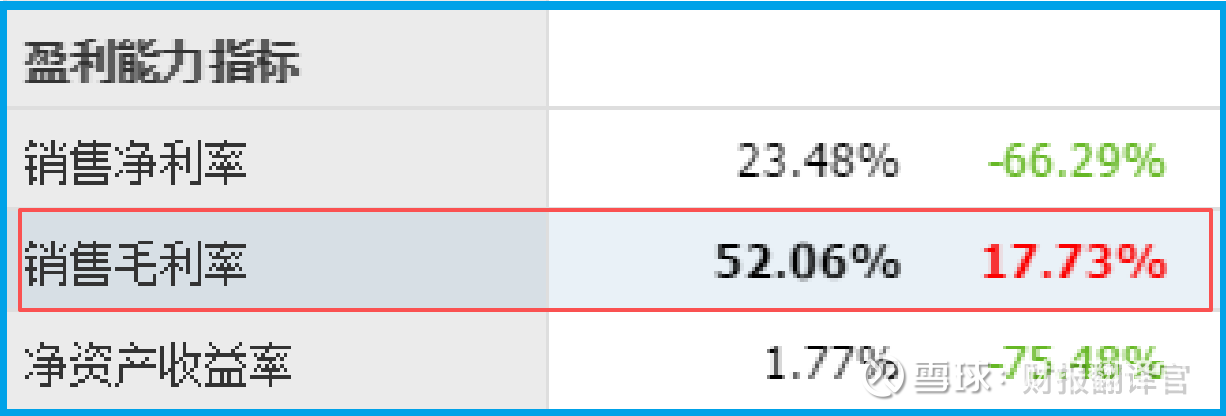

诡异的是,这家公司净利润虽然跳水,销售毛利率却高达52.06%,同比增长17.73%。

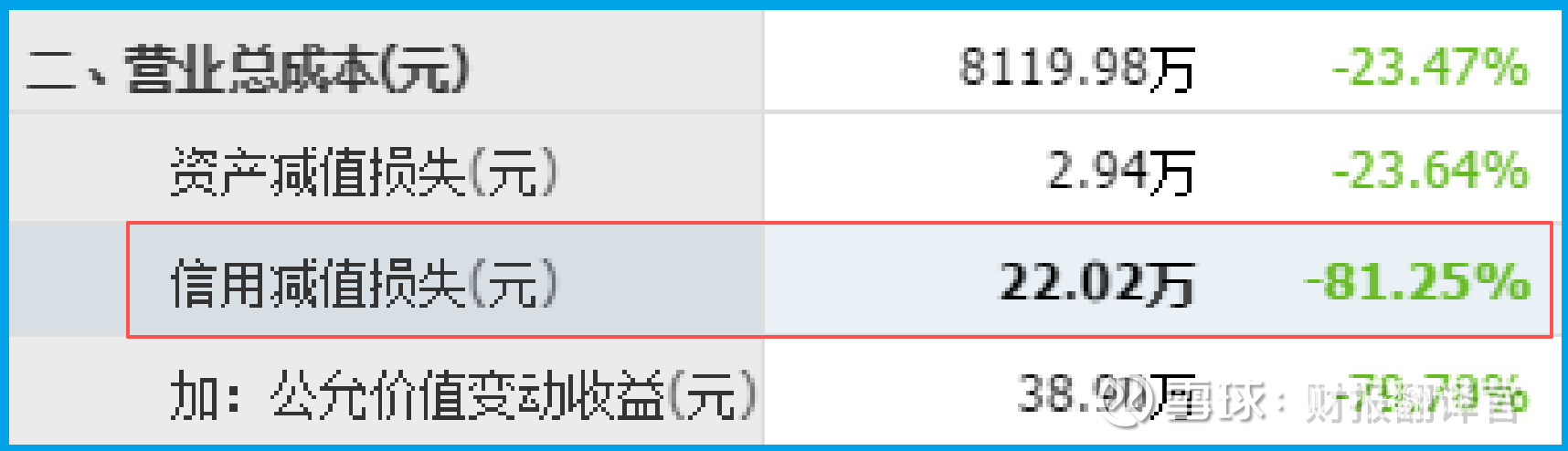

更绝的是,坏账仅有22.02万,同比锐减81.25%。这就像一个人说“我快不行了”,结果发现他吃的都是精细粮,身体底子倍儿棒。

第一幕:暴风眼中的逆行者

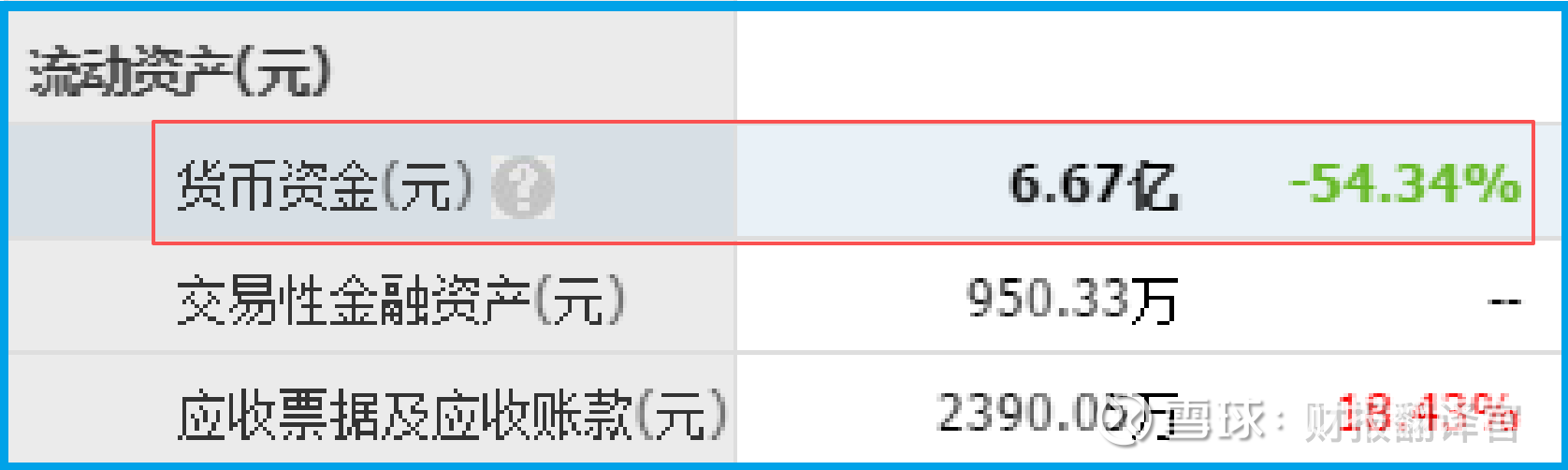

更绝的是,公司账户里的现金高达6.67亿,而短期借款却为0。

按理说,这种没负债、高毛利、坏账少的公司,不该这么惨。唯一的解释是:它在主动缩减什么。

再翻翻前十大流通股东,两个熟悉的名字赫然在列——全国社保基金一一八组合和瑞银UBS AG。

这两大巨头罕见地联手重仓,持股比例高达57.7%。这哪儿像要凉的样子?

第二幕:迷雾中的转型布局

原来,它的主营业务虽是房地产开发与租赁,但早就开始布局半导体和智能制造等硬科技领域。

2025年,它拟斥资1.95亿获得兴华芯7.43%股权,后续还要继续增资。

兴华芯是做什么的?光罩,芯片制造中不可或缺的核心模具。这步棋,直接把自己从传统地产商变成了硬科技赛道的潜伏者。市场现在热炒新质生产力,这个布局踩点极准。

第三幕:用数据拼出真相

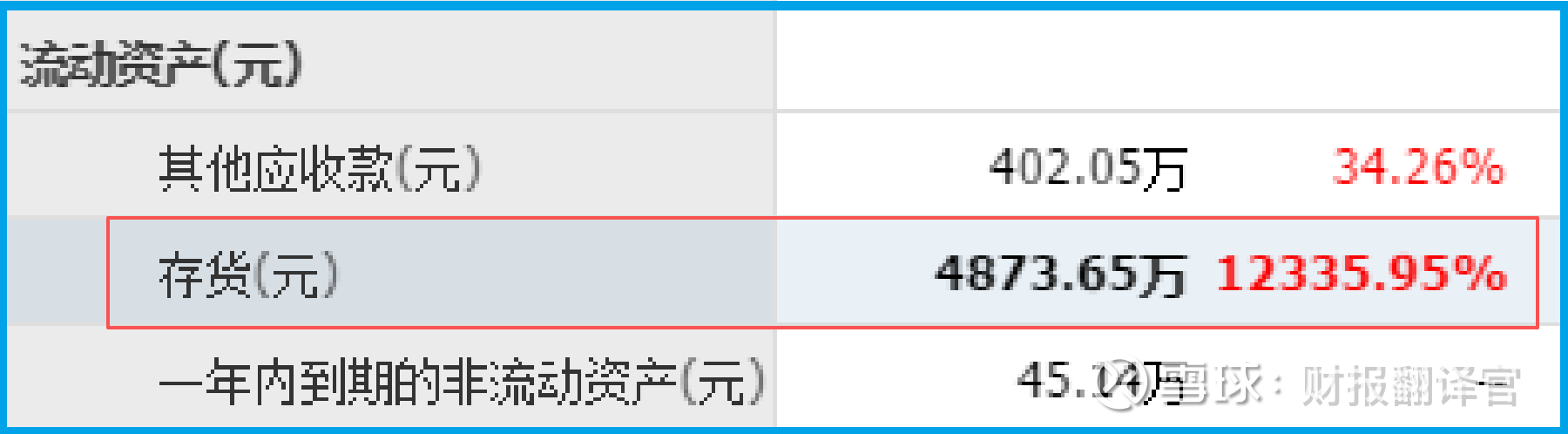

再看存货,同比增长12335.95%对制造企业来说,意味着对未来订单的预判和备货。

销售商品收到的现金总额和净额都在增长,说明真金白银正在进账,而不仅仅是账面富贵。

市净率4.25倍,确实偏高。但一家从夕阳行业跨向朝阳产业、且手握雄厚现金的公司,市场给溢价是常有的事。关键在于,这溢价背后,是否有真实业绩支撑。

行业逻辑与估值分析

先说行业逻辑。半导体光罩属于芯片制造的“隐形冠军”,技术壁垒极高,国产替代空间巨大。兴华芯踩在国产化替代的风口上,赛道足够宽。

商业模式上,公司采取“地产现金输血+科技布局换赛道”的双轮驱动。

地产业务提供稳定现金流和毛利,科技业务负责打开想象空间。这种组合,既稳健又激进。

估值方面,传统地产给不了高估值,但半导体设备材料类公司普遍估值较高。

目前4.25倍的市净率,放在转型初期的公司身上,市场是在为“不确定性”买单,也是在为“可能性”定价。

结尾点评

财官觉得,这更像是一场精心策划的“换道超车”。它没有像其他地产公司那样盲目多元化,而是瞄准了一个高精尖领域,用自有资金精准卡位。

虽然短期业绩承压,但各项财务指标的健康度、社保和瑞银的背书、以及新业务的实质性推进,都指向一个结论:这艘船,正在掉头。

至于是驶向星辰大海,还是暗礁险滩,时间会给出答案。但至少,舵手的方向,很明确。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。