国资委旗下唯一一家,机器人严重低估大龙头,北向资金逆势杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

大家好,我是财官。今天要拆解的这家公司——广东建科,广东国资委旗下,主营业务是建设工程检验检测。打开财报,第一眼看到的数字就让财官坐直了。$广东建科(SZ301632)$

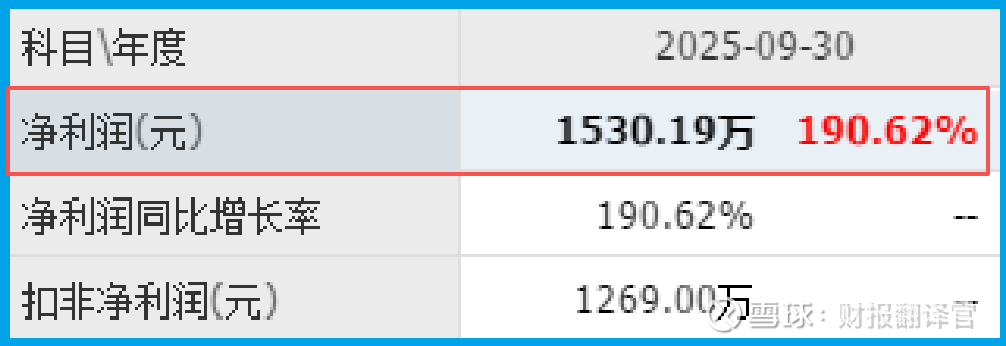

净利润1530.19万,同比增长190.62%。

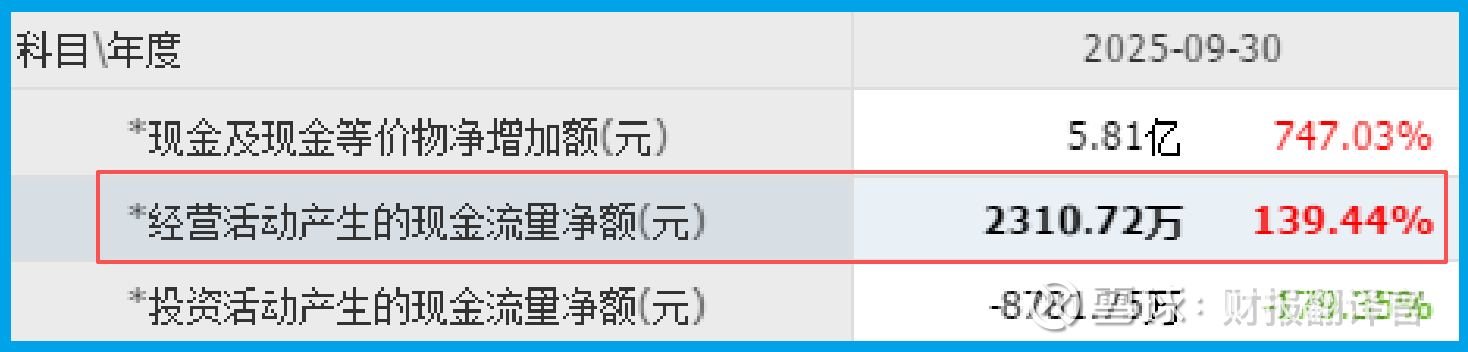

更诡异的是,销售商品收到的现金净额2310.72万,同比增长139.44%,还比净利润高了800万。

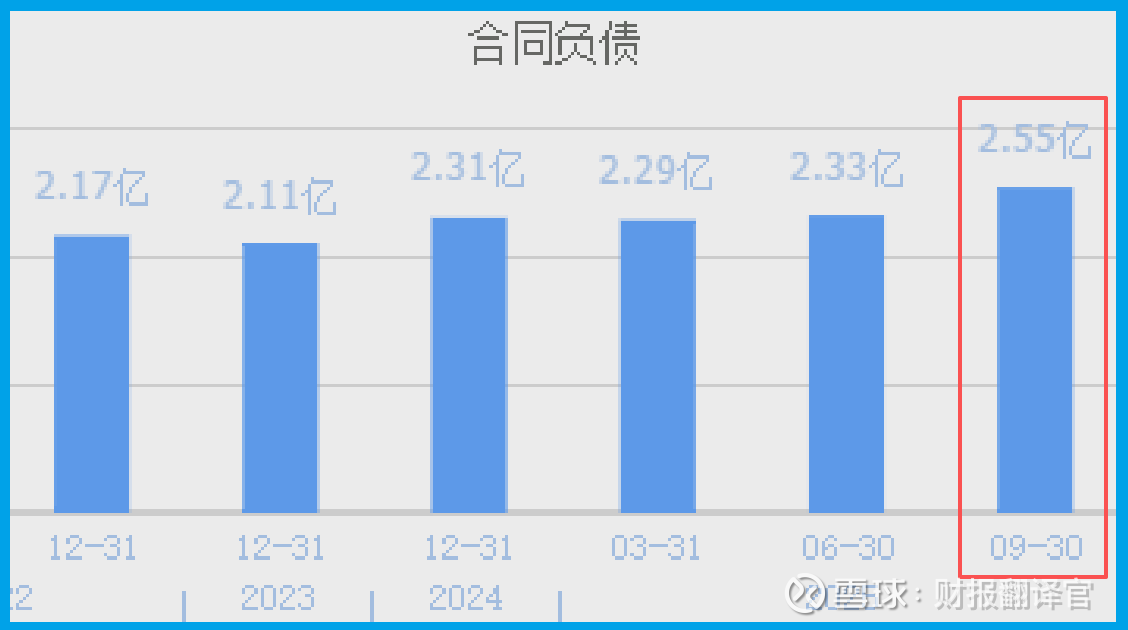

收到客户的订单2.55亿,创出历史新高。

北向资金香港中央结算有限公司,新进前十大流通股东。

利润暴增、现金比利润还多、订单新高、外资进场。这套组合拳,藏着什么?

一、钱比利润多,什么情况

先看第一个反常点。净利润1530.19万,但销售商品收到的现金净额2310.72万,现金比利润多了近800万。

什么意思?正常的剧本是:利润是账面数字,现金是实际到账。现金少于利润,说明有烂账没收回来。现金多于利润,说明公司在吃老本——把以前欠的钱收回来了。

这家公司两个都沾。利润暴增是因为去年基数低。现金比利润多,说明回款做得好,烂账变少了。

在现在的市场环境下,能把钱收回来,比什么都强。

二、订单创历史新高

再看第二个数据。收到客户的订单2.55亿,创历史新高。

订单这东西,藏不了假。客户愿不愿意下单,是真金白银的投票。

2.55亿是什么概念?三季度营收7.24亿,订单相当于营收的三分之一还多。而且这是历史最高,说明下游需求在回暖。订单在手,后面的事就好办了。

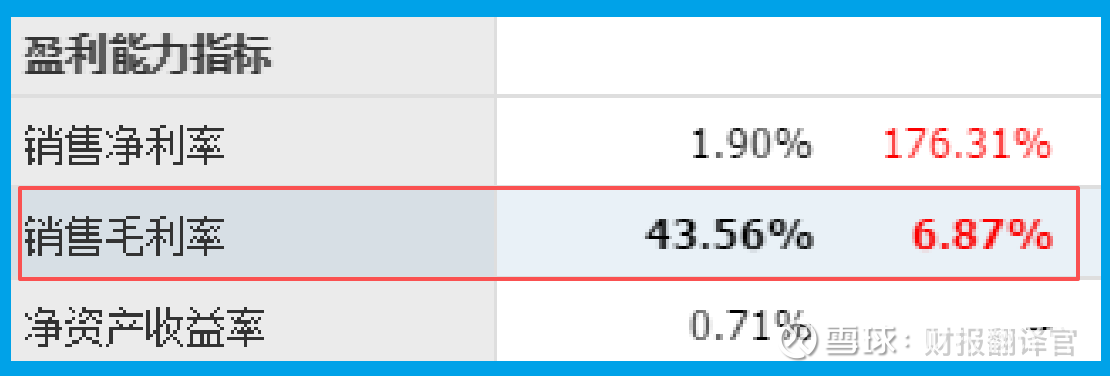

三、毛利率43.56%,还涨了

再看毛利率。43.56%,同比增长6.87%。

建设工程检验检测这个行业,能做到40个点以上的毛利,说明什么?说明有技术壁垒,不是谁都能干。

更关键的是,还在涨。行业竞争这么激烈,毛利不降反升,只有一种解释——公司在往高端走,做的项目越来越值钱。

华南唯一的国家绿色建筑质量检验检测中心,就在它手里。这张牌照,就是护城河。

四、机器人不是概念,是工具

说到高端,不得不提它手里的硬家伙。大型多功能幕墙检测箱体、国际领先的三维激光检测设备、国内工程建设领域首台5G智能检测车。

还有智能检测机器人、步履式自移位自提升大吨位高应变检测平台。

注意一个细节:这些设备不是摆着看的,是自己研发的。说明什么?说明有研发能力,能把技术和场景结合起来。

智能检测机器人能干什么?钻进人进不去的地方,爬在人爬不了的高度,干人不想干的脏活累活。检测行业最缺的就是这个——既能保证精度,又能替代人工。

这不是概念炒作,是实实在在的生产力工具。

五、行业逻辑:检测是刚需

把视线拉远一点,看看这个行业。建设工程检验检测,听起来枯燥,其实是刚需中的刚需。

房子盖得好不好,桥梁安不安全,地铁能不能通车,都得靠检测说话。

最近上海发布建设工程质量检测管理实施细则,进一步规范检测行为。全国智标委也在推进标准编制,行业越来越正规化。

正规化的另一面,就是门槛变高。小作坊干不了,有资质、有技术、有设备的国企,反而受益。

建科手里有什么?国资背景,华南唯一的国家级绿色建筑检测中心,一堆自主研发的智能检测装备。这就是壁垒。

六、3.65倍市净率,贵不贵

说完经营,聊估值。市净率3.65倍。市净率看的是什么?是资产质量和盈利能力。

3.65倍,意味着市场愿意为它每一块钱的净资产,掏三块六毛五。

高不高?放在银行股里当然高。但放在检测行业,尤其是带有机器人概念的检测公司里,不算离谱。

检测行业的商业模式有个好处:轻资产、高毛利、客户粘性强。一旦合作关系建立,很难换掉。

因为换检测机构,意味着工程要重新验收,没人愿意折腾。这种模式,天然适合给估值。

财官的结案陈词

拆完这份财报,最大的感受是:好公司不等人。净利润增长190%,现金比利润多800万,订单2.55亿创历史新高,毛利率43.56%还在涨。这套数据放在一起,不是偶然,是趋势。

北向资金新进,不是来抄底的,是来卡位的。3.65倍市净率高不高?看跟谁比。跟没技术、没资质、没设备的公司比,当然高。跟手里攥着国家级检测中心、自主研发机器人、订单创新高的公司比,不高。

检测行业正在变天,有人还在用老办法,有人已经开着5G智能检测车、放着智能机器人进场了。谁会被淘汰,谁会活得更好,答案已经写在财报里。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。