可控核聚变第一股,机器人唯一低估真龙,北向、证金联手重仓杀入

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

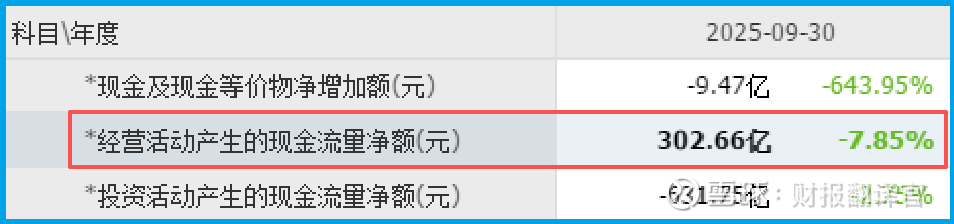

财官翻看中国核电三季报时,手抖了一下。302.66亿。这是公司销售商品收到的现金净额,而净利润只有80.02亿。钱收了,利润没见着。钱去哪了?

这不是财务波动,这是悬案。

第一幕:账上躺着300亿,却说自己没钱

财官盯着一组数据,整整看了十分钟。公司销售商品收到的现金净额302.66亿元。净利润80.02亿。两者差了三倍多。

卖货收了302亿,最后只赚了80亿。中间222亿蒸发了?

财官开始拆解。这不是蒸发,是“消失的中间环节”——大量现金被“吃掉”了。

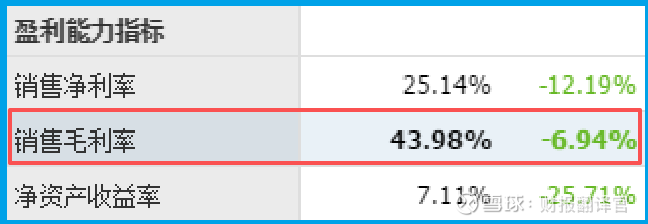

再看毛利率,43.98%。卖100块的东西,成本56块,赚44块。这生意利润厚得像铁板。

钱收了,毛利也厚,利润却只有80亿。这是第一处疑点。

第二幕:客户疯狂下单,藏了什么

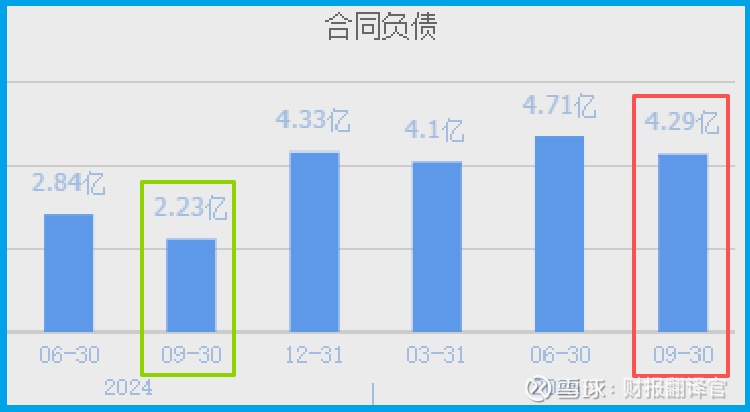

财官把报表翻到“客户订单”那一栏。4.29亿。同比增长92.16%。订单翻倍增长,客户在抢着下单。

但财官眉头紧锁。订单翻倍,利润却下滑。客户抢着要货,公司却赚不到钱。这逻辑说不通。

财官想起之前看过的案子:有些公司订单暴涨,是因为客户提前囤货,为的是锁定价格、锁定产能。这背后往往藏着成本上涨的预期。

毛利率43.98%说明产品很赚钱。订单翻倍说明客户很着急。那利润去哪了?

财官把目光转向了另一个数字:存货。

第三幕:存货暴增,是好事还是坏事

前九个月,公司营收616.35亿,同比增长8.2%。盘子还在变大。但净利润80.02亿,同比下降了10.42%。增收不增利。

财官在笔记本上画了一条线:收入在涨,利润在跌。剪刀口越拉越大。

存货数据让财官眼前一亮。存货增长——很多人觉得存货多是坏事,但在这个案子里,存货增长可能恰恰是利润的“蓄水池”。

核电、风光发电,卖的是电,不存在存货积压问题。存货增长说明什么?说明公司在囤材料、囤设备。

43.98%的高毛利,客户订单翻倍,公司还在囤货。这不是经营困难,这是为扩产做准备。

第四幕:账上的现金,暴露了真相

财官把目光聚焦到公司账上最核心的数字。302.66亿,是销售商品收到的现金。这个数字接近净利润的四倍。

这意味着什么?意味着公司的现金流极其健康。卖出去的货,钱全收回来了,没有坏账、没有拖欠。

短期借款呢?财官翻查后发现,公司财务费用控制得当。有钱收、有现金、有订单,还在借钱搞发展,只能说明一件事:钱花在了刀刃上。

刀刃在哪?在核工业机器人,在可控核聚变。

第五幕:两枚暗雷,引爆在即

财官查到一份公司公告。中核拟出资10亿元,参股中国聚变能源有限公司。10个亿,砸进可控核聚变。

再查,公司旗下专业化公司已开发40多种核工业机器人。水下作业、高放射性环境、狭窄封闭空间——核电站里最危险的活儿,全交给机器人干了。

两部门刚发了文件:开展核工业特种运维机器人技术攻关,探索人工智能助力可控核聚变技术路径。政策的东风,已经吹到了家门口。

财官这才明白,那222亿“消失的现金”去哪了——全砸进了机器人和核聚变。

第六幕:北向资金和证金,早就动手了

财官翻到前十大流通股东名单,倒吸一口凉气。香港中央结算有限公司——北向资金,位列第二大股东。

中国证券金融股份有限公司——证金,位列第四大股东。这两家,一个代表外资,一个代表国家队。联手重仓杀入,说明什么?

说明这场“利润下滑”的剧本,大资金不仅看懂了,还提前布局了。他们不在乎短期利润波动,他们在乎的是未来十年的赛道。

行业逻辑:核电的“三重门”

财官把行业逻辑拆成三层。

第一层,基本盘。 26台在运机组,25GW装机容量,核电发电量稳步增长。这是现金奶牛,每年稳定贡献现金流。

第二层,第二曲线。 新能源装机33.48GW,还在扩张。虽然目前增收不增利,但这是未来十年的增长引擎。

第三层,未来牌。 可控核聚变,这是终极能源。10亿砸进去,不是为了短期回报,是为了卡位下一个时代。

商业模式:卖电只是表面

财官在笔记本上写下四个字:电力运营商。这是中核的标签。但财官觉得不对。

如果只是卖电,毛利率43.98%说得过去,但没必要砸钱搞机器人和核聚变。

财官重新定义了中核的商业模式:能源科技的产业孵化器。

核电发电是基础,核工业机器人是延伸,可控核聚变是未来。三层递进,每一层都在给下一层输血。302亿的现金,不是利润,是弹药。

估值:21倍PE,贵不贵

市盈率21倍,市净率1.6倍。和同行比,不高不低。但财官要看的不是现在,是未来。

核电在建机组13台、15.14GW,核准待建6台、6.72GW。2027-2028年是投产高峰。到时候,发电量跳涨,利润跳涨,现金流再翻倍。

机器人和核聚变是期权。成了,估值重估;不成,也不影响基本盘。21倍PE,买的是稳增长的基本盘,加一张未来能源的彩票。

收网:财官得出的结论

回到最初的问题:钱去哪了?财官现在可以回答了。钱没丢,钱被“藏”起来了。

藏在机器人的研发里,藏在核聚变的布局里,藏在扩产的准备里。

302亿现金不是利润,是燃料。43.98%的毛利率不是结果,是底气。客户订单翻倍不是泡沫,是信号。

北向和证金不是傻子。他们看到的是三年后的投产高峰,是十年后的核聚变商用。

净利润下滑10.42%,这不是暴雷,这是这家公司正在下一盘大棋。

那些说中核“增收不增利”的人,只看到了账面上的数字。财官看到了数字背后的真相——

这家公司,正在用现在的利润,买未来的入场券。302亿现金在手,核聚变已经在路上。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。