手握6亿订单,北向加仓55%——算力扫地僧

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

财官翻开星网锐捷的三季报,第一眼就被一个数字钉住了。

北向资金加仓55%。

香港中央结算有限公司,持仓直接翻了一半。

这不是散户冲动买入,是机构级别的配置动作。财官干了这么多年,见过聪明钱加仓,但没见过这么猛的。

它们在看什么?财官决定顺着这条线查下去。

第一幕:订单的真相

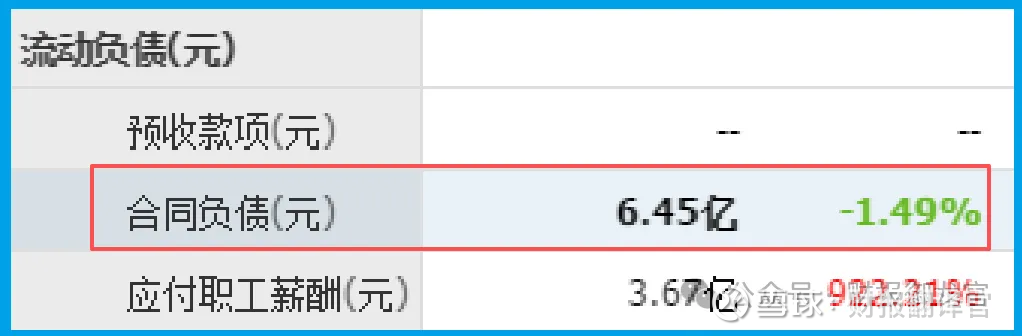

收到客户的订单6.45亿。

这个数字意味着下游客户在真金白银地下单。

财官查了查行业数据,互联网AI数据中心建设正在提速,200G和400G数据中心交换机的需求在爆发。

这家公司的交换机方案,正好踩在了这个风口上。

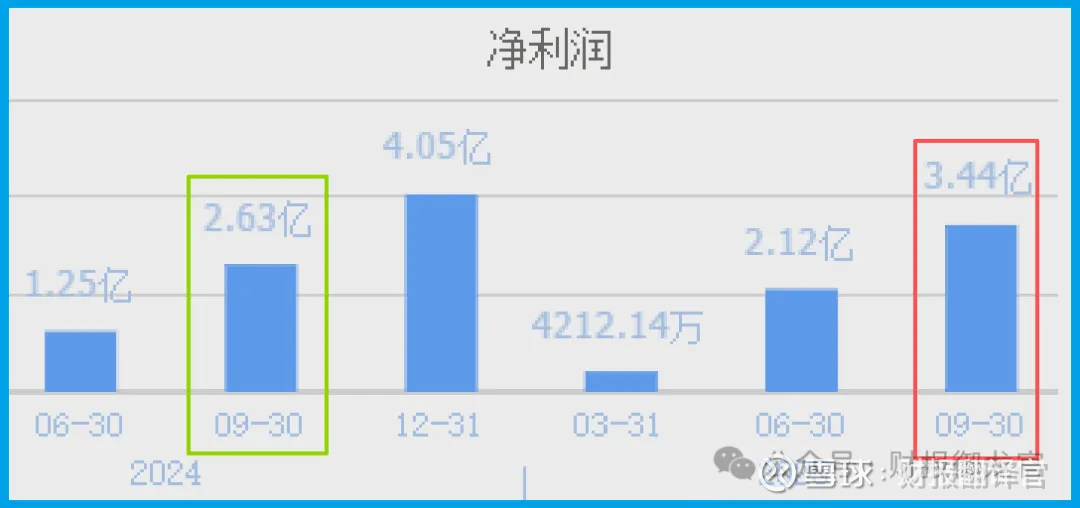

净利润3.44亿,同比增长31.06%。

增速可观,而且不是靠一次性收益撑起来的。

财官把这两个数据记在本子上,继续往下挖。

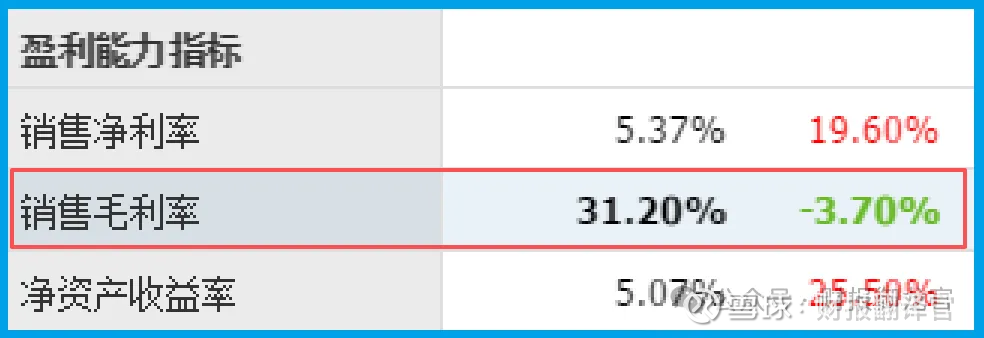

第二幕:毛利率的秘密

销售毛利率31.20%。

这个数字有意思了。放在通信设备行业里,毛利率能稳住30%以上的,要么有技术壁垒,要么有客户黏性。

财官翻了翻公司的业务结构。数据中心交换机是主力,光模块、企业级WLAN也在发力。

根据行业统计,这家公司的200G和400G数据中心交换机市场份额排名靠前。

技术领先,客户黏性高,毛利率自然稳得住。

第三幕:算力的底牌

财官继续翻,发现了一个被很多人忽略的细节。

星网推出了自研的星巢智算管理平台。

这个平台做什么?简单说,就是给算力资源装一个“大脑”。

它能管理不同类型的算力设备——国产卡、非国产卡、本地算力、云端算力,统一调度,统一分配。

AI大模型需要算力,机器人需要算力,自动驾驶需要算力。算力是所有科技故事的底层支撑。

但算力资源分散在不同地方,管理起来很麻烦。

星巢平台解决的就是这个问题。它让算力像水电一样,随取随用。

第四幕:行业逻辑——为什么是它

ICT基础设施与AI应用方案服务商。

这个定位,把两个赛道绑在了一起。

赛道一:网络通信基础设施。数据中心交换机、光通信设备、企业级WLAN,这是算力的“高速公路”。

赛道二:AI应用方案。智慧空间、智能制造、数字文娱,这是算力的“应用场景”。

两条腿走路的好处是——上游基础设施的需求在爆发,下游应用场景的落地也在加速。不管算力从哪头赚钱,它都能分一杯羹。

第五幕:商业模式——怎么赚钱

三个业务板块,三条现金流。

第一块:网络通信。数据中心交换机是主力,运营商和企业客户是买单方。这块业务贡献了大部分营收,稳。

第二块:信创产业。国产化替代的大趋势下,这块业务在加速。

第三块:数字文娱和智慧空间。这是新故事,还没放量,但想象空间大。

财官注意到一个细节。这家公司的客户结构很分散,没有过度依赖单一客户。

这意味着抗风险能力强,不会因为一个大客户砍单就伤筋动骨。

第六幕:估值——贵不贵

市盈率35倍。

放在通信设备行业里,这个估值不算便宜。但如果把算力平台的想象空间算进去,又不算贵。

财官算了一笔账。净利润3.44亿,同比增长31.06%。这个增速配上35倍的估值,谈不上便宜,但也不算离谱。

关键在于算力平台能不能形成规模收入。如果能,估值逻辑就要重写了。

终章:结论

三个核心事实。

第一,订单在手,6.45亿的订单说明下游需求真实存在。

第二,北向资金加仓55%,聪明钱在用真金白银投票。

第三,算力平台已经推出,但还没形成规模收入。

两个判断。

短期看,老业务稳得住。数据中心交换机的基本盘还在,信创需求也在释放。

长期看,能不能从“网络设备商”变成“算力服务商”,决定了它的天花板。

一句话总结。

北向资金翻倍买,订单拿到手软,算力平台的牌已经亮出来了。

但牌亮出来是一回事,打出效果是另一回事。

财官会继续盯着星巢平台的落地情况。什么时候算力管理平台开始大规模创收了,才是真正的好戏开场。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。