国资委旗下唯一一家,固态电池+高压快充双低估大龙头,北向资金重仓抢筹

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

看财报就像拆炸弹,红线、蓝线剪错一根就炸。今天财官拆的这家——瑞泰新材,红蓝、线缠成一团。账上现金11.46亿,理财39.20亿,加起来50多亿。短期借款6.05亿。正常人会借钱吗?除非这钱不是自己的。

一、利润悖论:赚了还是亏了

2025年三季度净利润1.18亿,同比下降21.18%。

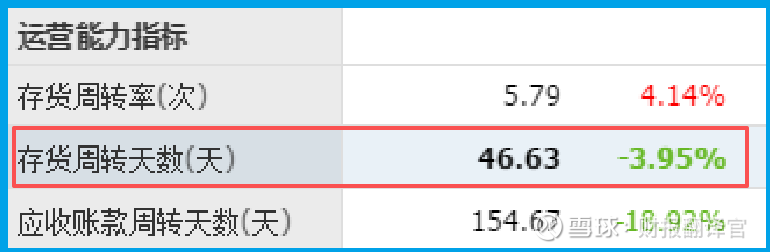

这是财报第一道裂痕,利润在缩水。但销售周期47天,同比快了3.95%。

回款速度在提升,钱却越赚越少。反常。

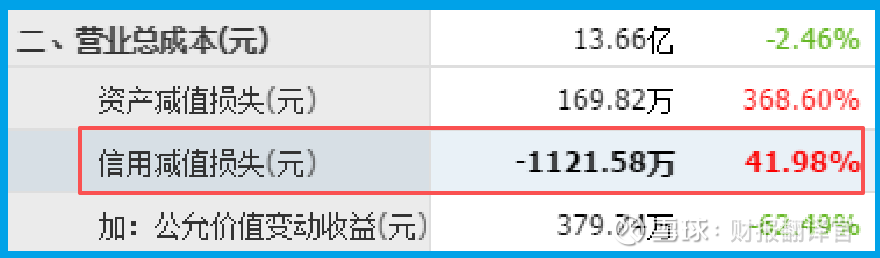

坏账大幅增长41.98%,数字本身是负的,-1121.58万。

这个信号更诡异。坏账增加意味着客户赖账,但金额是负数,说明公司在回冲坏账准备。账越算越糊涂。

二、行业困局:固态电池是救命稻草吗

财官先把行业逻辑掰开。锂电材料这行,上游是六氟磷酸锂,下游是电池巨头。

两头都是硬骨头,中间商被夹得喘不过气。价格战打了三年,毛利率早就被削成纸片。

固态电池是行业公认的下一代技术。瑞泰已经搭上这班车,和国内外多家固态电池企业合作,电解质材料已经形成销售。这是它最大的底牌,也是财报里最值钱的那个概念。

高压快充更是刚需。消费者要的就是充电快、跑得远。公司手里有一套成熟的电解液产品,循环寿命长、倍率性能好、高压高温下稳得住。适配快充电池,这是技术护城河。

但问题来了。固态电池销售收入占比小,远水解不了近渴。高压快充产品再好,也得看下游客户买不买单。技术领先不等于业绩领先,这是锂电材料行业的残酷真相。

三、商业模式:国资背景能扛多久

江苏张家港市国资中心是实控人。国资背景意味着什么?融资成本低、政府订单稳、抗风险能力强。

这也是为什么它能拿到那么多理财资金,还有北向资金盯着。

香港中央结算有限公司是前十大流通股东。北向资金重仓抢筹,看中的就是国资+固态电池+高压快充这条逻辑线。

但外资也不是来做慈善的,赌的是技术变现的那一天。

商业模式上,瑞泰做的是电解液和添加剂。这不是高科技含量的生意,核心是成本控制和客户绑定。

存货增长是好事。存货多说明订单多,生产没停。但坏账增长41.98%是个警钟,回款质量在下滑。钱收不回来,再多的存货也是纸上富贵。

四、资金谜团:50亿为何还要借钱

账上现金11.46亿,短期借款6.05亿,理财39.20亿。这三组数字摆在一起,逻辑对不上。有钱人不会借钱,借钱的人不会有这么多闲钱。

唯一的合理解释是:理财资金被锁死了。要么是结构性存款,要么是质押出去了,要么根本就是别人的钱。50多亿看着唬人,能动用的可能连零头都没有。

财官见过太多这样的案例。账上趴着巨款,转身借高利贷。最后查出来,钱是借出去给关联方了,或者被大股东挪用了。表面是现金王,实际是空壳子。

五、估值真相:2.05倍市净率贵不贵

市净率2.05倍。放在A股市场不算贵,放在化工材料板块也算合理。

但这个估值建立在什么基础上?如果扣除非经常性损益,公司实际盈利水平撑得起这个价吗?

固态电池概念能给溢价。高压快充概念也能给溢价。国资背景还能给一层安全垫。

但溢价总要有人买单,当概念炒完了,业绩跟不上的时候,估值会像沙子一样漏。

财官看过太多概念股,最后都是一地鸡毛。固态电池是好东西,但商业化还要三五年。

高压快充是好赛道,但竞争同样惨烈。北向资金重仓抢筹,不代表它不会跑。

结尾

瑞泰的财报,表面是资金充裕、概念扎实、国资兜底。拆开看,是利润下滑、坏账激增、资金锁死。有钱人借钱的背后,往往藏着不可告人的秘密。

固态电池和高压快充是未来,但未来不是现在。北向资金重仓是信号,但不是护身符。

投资最怕的,不是看错方向,而是看对了方向却死在路上。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。