中东土豪出手,北向资金加仓,稀土永磁第一真龙浮出水面

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

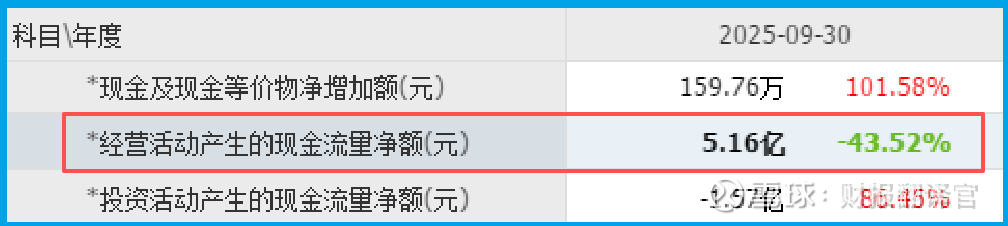

看财报就像拆解一个精密装置,数据对不上号的地方,往往是真相藏身之处。今天财官翻开中炬高新的三季报,第一眼就看到了一个矛盾信号:销售商品收到的现金净额高达5.16亿,比净利润3.80亿多出一大截。

净利润3.80亿,同比下降了34.07%。这个降幅不算小,搁谁都得皱眉。

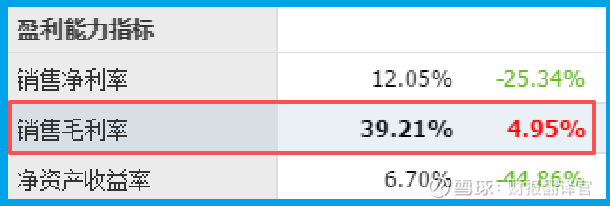

但毛利率39.21%,同比还涨了4.95%。说明什么?

说明产品没降价,成本还在降,利润本该往上走。可它偏偏往下掉了三成多。反常。

一、现金迷局:钱去哪了

现金净额5.16亿,远超净利润。这在A股不多见。通常现金比利润多,要么是回款加速,要么是折旧太大。中炬属于哪种?财官顺着往下翻。

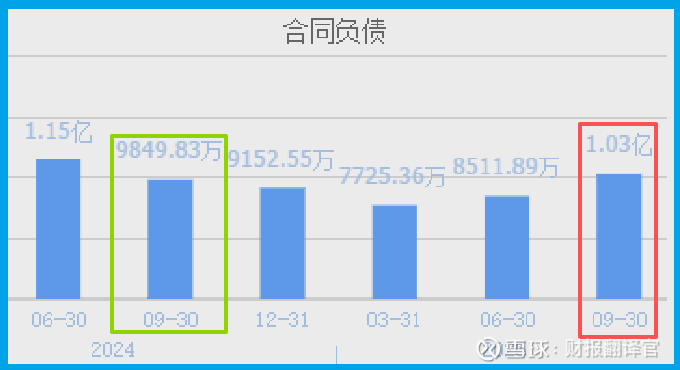

收到客户的订单1.03亿,同比增长4.47%。订单在涨,现金在涨,利润却在跌。

这中间的落差,大概率是费用在作祟。销售费用、管理费用在涨,把利润吃掉了。

财报里藏着另一个信号:公司在主动调整渠道库存,控制出货节奏。

也就是说,货是卖出去了,钱也收回来了,但为了清理渠道库存,牺牲了短期利润。这是主动挨刀,不是被动挨打。

二、酱油之外:天骄稀土的隐藏牌

中炬的主业是调味品,厨邦、美味鲜两大品牌,行业老二。

但财报里藏着一块不为人知的资产:持股28.5%的中山市天骄稀土材料有限公司。这家公司主营加工销售稀土系储氢材料、稀土新材料。

稀土永磁是今年的热门赛道。储氢材料是稀土应用的重要方向,用于镍氢电池等场景。

中炬在这条线上布局了多年,虽然占公司收入比例不大,但这是一张隐藏牌。

北向资金加仓、中东土豪阿布达比投资局出现在股东名单里,看中的可能不只是酱油。

稀土储氢材料的赛道,叠加军工、新能源的概念,才是外资愿意给溢价的原因。

三、行业逻辑:调味品的存量战争

把行业逻辑拆开。调味品是必选消费,刚需属性强,但增速已经放缓。

基础调味料市场渗透饱和,2023年甚至出现零增长。行业从“量的扩张”进入“质的升级”阶段。

健康化是唯一出路。零添加、减盐、有机,是酱油品类的三大升级方向。

中炬的毛利率能逆势上涨,靠的就是产品结构升级。减盐30%生抽、零添加蚝油这些新品,拉高了整体毛利。

复合调味料是更大的增量市场。2024年市场规模达1265亿元,预计年复合增长率9%以上。

中炬最近战略投资川味复合调料企业味滋美,就是在补这块短板。从酱油大单品向平台化调味集团转型,这条路走对了。

四、商业模式:调味品+稀土的双轮驱动

中炬的商业模式分两层。表层是调味品,卖酱油、鸡精、蚝油,走商超和餐饮渠道。深层是投资,持有天骄稀土28.5%的股权,布局稀土储氢材料。

调味品提供稳定的现金流。酱油是高频刚需,渠道铺得深,回款快。

虽然短期在调整,但基本盘没坏。稀土投资提供弹性,一旦储氢材料需求爆发,这块资产的估值会重估。

市盈率16倍,市净率2.58倍。在调味品板块里不算贵。海天味业市盈率长期在30倍以上,中炬作为行业老二,16倍的估值有修复空间。关键是改革能否见效。

五、估值拆解:16倍PE是坑还是机会

净利润3.80亿,同比下降34.07%。单看这个增速,16倍PE不算便宜。

但要注意,利润下滑是主动调整的结果,不是市场萎缩。渠道库存清完了,价格体系稳住了,利润就会回来。

毛利率39.21%,同比增长4.95%。这个信号很重要。毛利率是定价权的体现,能逆势上涨,说明产品有竞争力。

成本控制也在见效,原材料采购、生产流程都在优化。

市净率2.58倍,考虑到账上现金充裕、没有明显债务风险,这个估值有安全垫。

外资机构重仓,赌的不是现在的3.80亿利润,而是改革完成后的利润释放。

结尾

中炬不是那种一眼就能看懂的明星公司。它的主业是酱油,副业是稀土。

净利润跌了34%,但现金到账5.16亿,毛利率涨到了39.21%。订单在涨,现金在涨,产品在升级。

16倍的市盈率、2.58倍的市净率,在调味品板块里属于低估区间。

外资和北向资金同时重仓,看中的不是现在的业绩低谷,而是改革完成后的价值回归。

真正的投资机会,往往藏在那些“钱多事少”的财报里。现金比利润多,不是财务魔术,是生意还在转动的铁证。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。