高盛、瑞银、巴克莱同时出手!机器人“隐形冠军”被外资锁定,毛利率达34%

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

看财报就像拆盲盒,你以为拆出的是惊喜,结果可能是惊吓。今天财官拆的这家公司叫德新科技。它的财报里藏着一个反常信号:净利润只有3712万,但销售商品收到的现金净额却高达7237万,整整是利润的两倍。钱多出来了,谁塞进去的?

这意味着每一块钱的利润,背后有两块钱的现金落袋。反常,太反常。

一、现金迷局:多出来的钱从哪来

现金净额远超净利润,通常只有两种可能。要么是回款暴增,要么是存货大减。

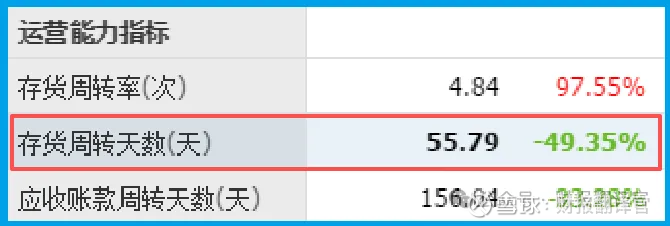

德新属于哪种?财官翻遍财报,发现它的销售周期只有55.79天,同比快了49.35%。卖货速度翻倍,钱自然收得快。

这说明什么?产品不愁卖。下游客户抢着要,账期短,回款快。在制造业里,这是极度稀缺的能力。

大多数工厂能按时收钱就不错了,它倒好,钱比利润还多。

但财官要追问一句:现金净额是净利润的两倍,可持续吗?如果只是某个季度集中回款,那后面就会掉下来。

如果长期如此,那利润表一定藏了东西——比如折旧摊销太大,或者有非现金支出。

二、机器人底牌:精密行星减速器的暗线

德新的子公司叫安徽汉普斯。这家公司做的是精密行星减速器和电机。

截至2024年10月,产品已经用在了光伏旋转支架、自动化设备、机器人等领域。

机器人赛道最核心的零部件之一就是减速器。国产替代的故事讲了三年,真正能批量供货的不多。

汉普斯能进入机器人领域,说明技术门槛已经跨过去了。

减速器这个生意,客户认证周期长,但一旦切入供应链,替换成本极高。德新在这条线上布了一颗棋子,虽然现在规模不大,但卡位精准。

三、固态电池伏笔:清陶的模具订单

从2021年起,德新就开始向清陶供应模具产品,用于固态电池的生产。

清陶是谁?国内固态电池的头部玩家,技术路线走得最激进的那批。

虽然占公司收入比例较小,但这个信号很关键。固态电池是下一代电池技术的必争之地,谁能提前绑定头部客户,谁就拿到了未来的入场券。

模具是生产中的耗材,一旦固态电池量产放量,模具需求会成倍增长。

德新在清陶的供应链里待了四年,这个先发优势,不是随便哪家模具厂能抢走的。

四、行业逻辑:锂电裁切模具的隐形冠军

把行业逻辑拆开。德新的主营业务是锂电裁切模具和精密结构件,长期专注于锂电池极片成型制作领域。

这个赛道的特点是:技术壁垒高、客户粘性强、市场集中度低。

锂电裁切模具直接影响电池的良率和安全性。大客户不会轻易换供应商,因为模具一换,整个产线都要重新调试。德新能在这个细分领域活下来,靠的就是口碑和稳定性。

但问题也很明显。下游客户是宁德时代、比亚迪这样的巨头,议价能力极强。

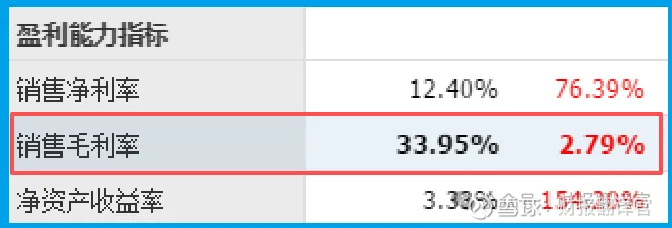

模具厂很难提价,只能靠走量和降本。毛利率33.95%,同比增长2.79%,说明它还能扛。

五、商业模式:卖模具+卖减速器,双轮驱动

德新的商业模式分两块。一块是传统的锂电模具,给电池厂供货,赚的是耗材的钱。另一块是子公司的精密减速器和电机,赚的是设备钱。

耗材生意稳定,客户每年都要买,现金流好。设备生意波动大,但毛利率更高,成长性更强。双轮驱动的好处是,一方下滑时另一方还能撑着。

市净率3.78倍。这个估值不算便宜,但考虑到净利润增长127.76%,以及机器人和固态电池两个概念的加持,市场愿意给溢价。

UBS、高盛、巴克莱同时出现在前十大流通股东里,说明外资认可这个逻辑。

六、估值拆解:3.78倍PB贵不贵

净利润3712万,同比增长127.76%。如果这个增速能维持,现在的估值就不贵。

但财官要提醒,基数小的时候增速容易虚高,关键看绝对额能不能做大。

销售周期55.79天,同比快了49.35%。周转提速意味着运营效率提升,同样的资产能产生更多的收入。这是估值提升的底层逻辑,比讲故事更实在。

市净率3.78倍,在精密制造板块里处于中上水平。外资三家同时重仓,赌的不是现在的利润,而是机器人和固态电池两个赛道的爆发力。

结尾

德新不是那种一眼就能看懂的明星公司。它的主业是锂电模具,副业是减速器,还悄悄绑定了固态电池的清陶。

净利润只有3712万,但现金净额是它的两倍。卖货周期只有55天,比去年快了近一半。

UBS、高盛、巴克莱同时锁仓,看中的不是现在的小利润,而是未来的大空间。

真正的价值,往往藏在那些“钱多事少”的财报里。现金比利润多,不是财务魔术,是生意太好的证据。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。