国产光刻机的核心上游设备出炉--北京亦庄

实事求是2020

· 浙江

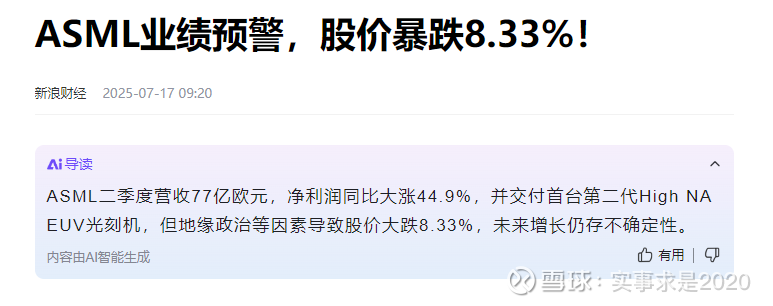

ASML对未来市场的担忧,主要来自于我们的自主替代预期。

未来光刻机的产业链终归是要回到我们自己手上的

--------------------------------------------

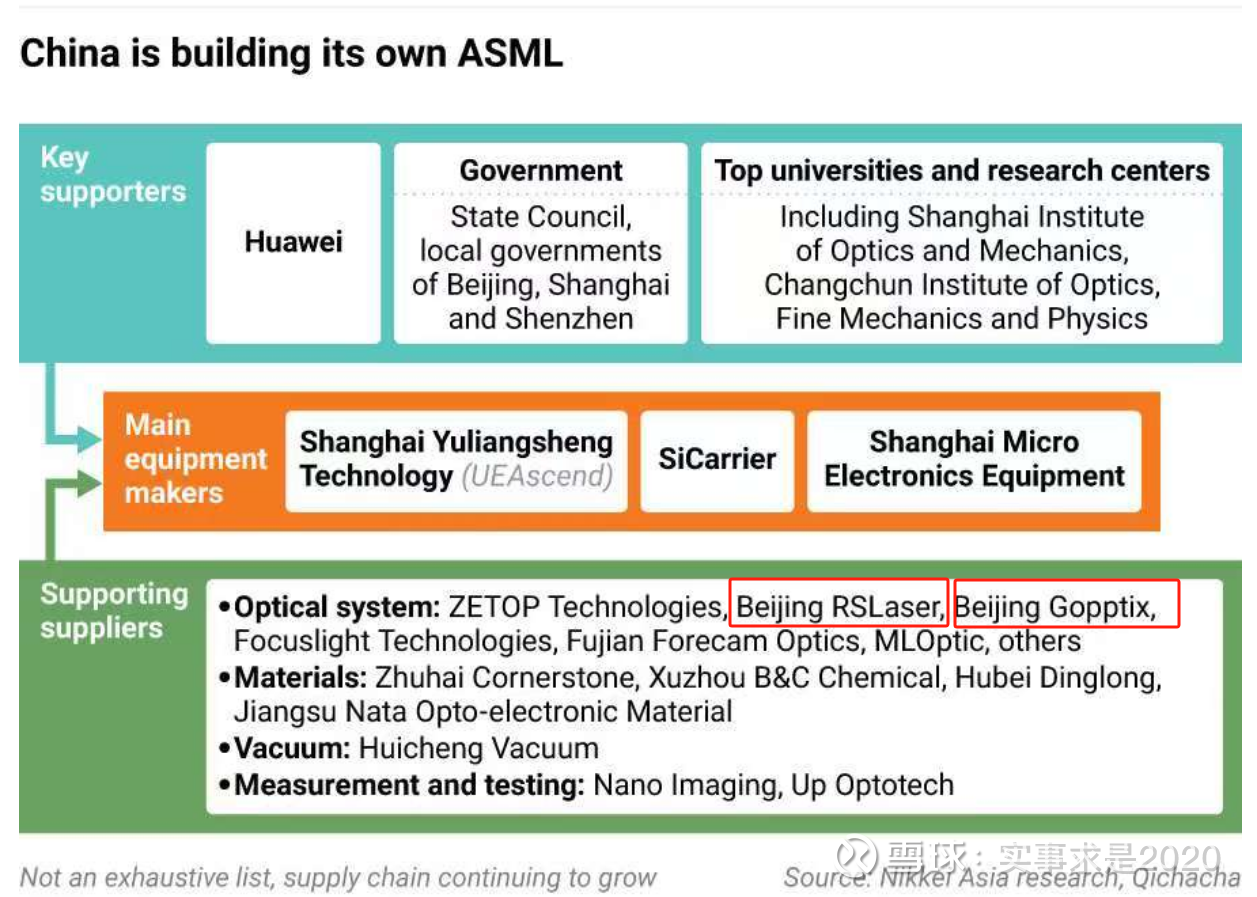

这里面有几个预期差,一个是宇量昇,一个是北京亦庄

纪要里能确认 和宇量昇合作的,就是波长光电

而现在谈另一个北京亦庄

本贴核心:光刻机的上游设备商中,两大核心供货商的背后股东都是北京亦庄,而北京亦庄在A股的唯一参股上市企业是麦克奥迪

翻译过来的中英文对照图

光刻机核心资产组合(整体估值超300亿元)

亦庄国投通过旗下控股或参股企业,构建了国产光刻机产业链的核心技术平台,主要包括以下三家公司:

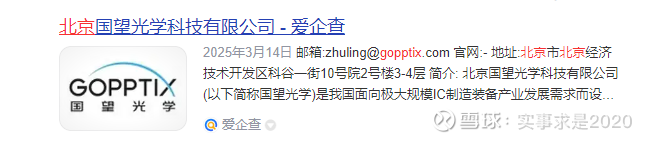

国望光学

股权结构:亦庄国投持股66.66%(绝对控股)。

核心业务:专注于光刻机物镜组的研发与生产,覆盖28nm及以下节点的曝光光学系统,是国内极大规模IC制造装备的核心供应商。

技术优势:拥有近200项授权发明专利,并承接了国家“02专项”任务,预计“十四五”期间实现量产。

估值:作为光刻机产业链的核心资产,国望光学在整体光刻机资产估值中占主导地位。

科益虹源

股权结构:亦庄国投持股13.39%,为第二大股东(第一大股东为中科院)。

核心业务:国内领先的光刻机光源企业,全球第三大准分子激光技术供应商,产品覆盖物镜系统研发。

技术地位:承担国家重大专项,技术对标国际头部企业如Cymer。

长春国科精密

股权结构:国望光学全资控股(亦庄国投间接控制)。

核心业务:专注于光刻机曝光光学系统的研发,已交付国内首套ArF曝光系统(85nm分辨率),客户包括上海微电子等1。

整体估值:根据行业分析,上述三家企业的光刻机资产组合估值超过300亿元,具备国内唯一性和技术领先性。

麦克奥迪作为唯一的上市平台,有非常大的资产注入预期