石药在摸着恒瑞过河

01

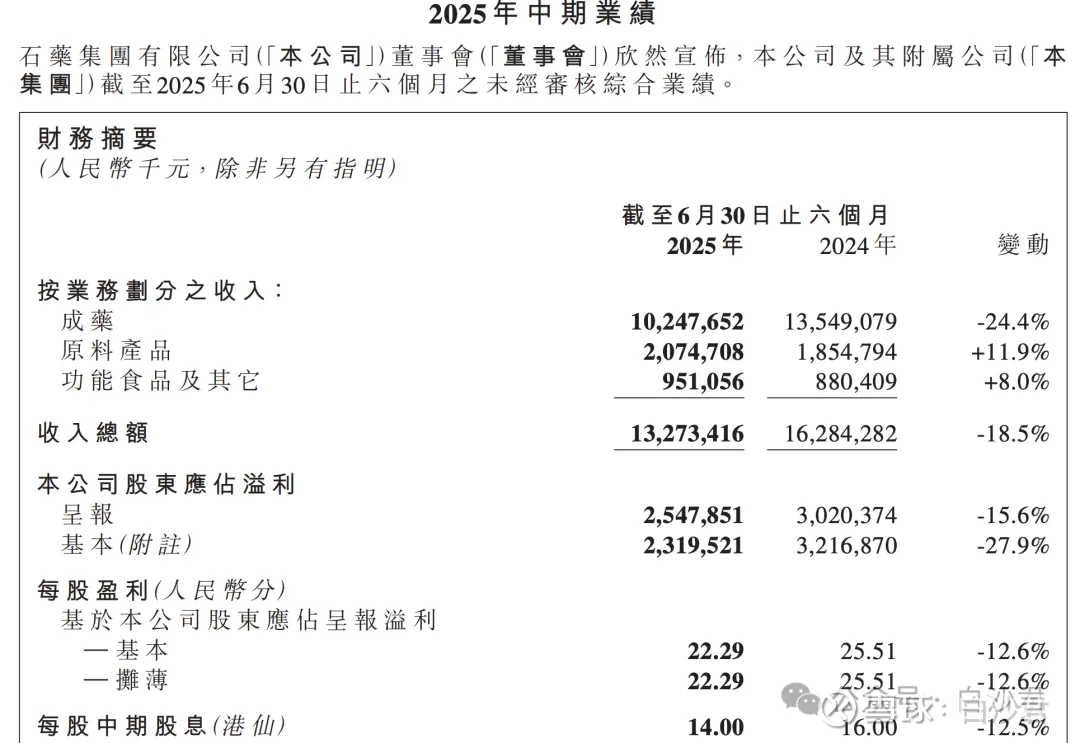

8月22日,石药集团发布2025H1财报,报告显示:石药上半年实现营收132.73亿元,同比下降18.5%(-33亿),为五年来同期最低水平。这一降幅主要由成药业务拖累 ——核心成药收入同比减少24.4%至102.48 亿元,其中 “销售货物” 收入降幅达32.3%(-44亿),直接拉低整体营收。如果不是计入了授权收入10.75亿,整体营收降幅的数字会更难看。

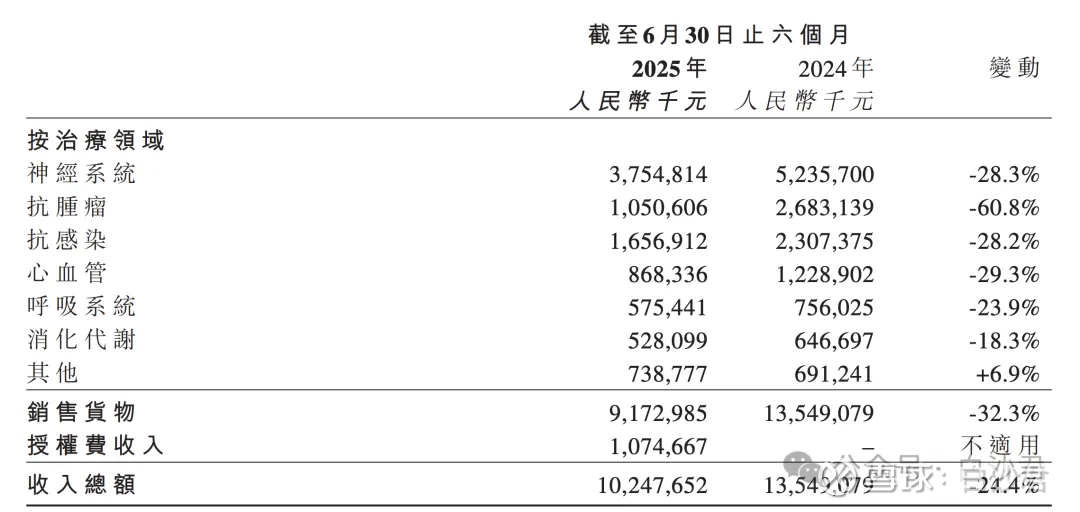

具体来看,抗肿瘤领域收入因多美素、津优力等产品纳入集采,同比暴跌60.8%至10.51亿元 (-16亿);神经系统板块因恩必普、舒安灵降价,收入减少28.3%(-17亿)。

净利润同比下降15.64%至25.48亿元(-5亿),扣非净利润降幅达 27.9%(-9亿)。毛利率从去年同期的71.6%下滑至65.6%,主因成药业务收入占比下降(从85%降至77%),而毛利率较低的原料产品和功能食品业务占比提升。

上半年研发费用26.83亿元(恒瑞是38.7亿,中生32亿),同比增5.5%,占成药业务收入26.2%。公司拥有近90个临床试验项目,其中12个已提交上市申请,超30个处于注册临床阶段。

截至6月末,货币资金+银行存款达122亿元,同比增加16.5%,银行借款只有2.47亿。尽管业务收入下滑,但财务状况还是比较健康。

02

粗看这个石药这个半年报还是很吓人的,尤其是看到成药业务的几乎每个板块收入都大幅下降,真是天都黑了。。。

但是长期跟踪石药的投资者应该对这个业绩不会太过吃惊,首先从去年二季度开始,石药的营收、利润同比和环比几乎都在下滑,今年Q1有短暂回升是因为一季度计入了7.18亿的授权收入。

2024Q1-2025Q2,石药集团各季度收入和利润

石药业绩下滑第一个原因就是集采:

从去年Q2开始,多美素(脂质体多柔比星)、津优力(长效升白药)在京津冀 “3+N” 集采中价格分别下调23%和58%;

2024 年第八批国采中,玄宁因报价高于竞品(华润赛科的氨氯地平片中标价0.08元/片)未能中选,导致其在公立医疗机构的销售受限;

今年以来,多美素(抗肿瘤脂质体)因第十批国采中标价继续降价至98元/支(较限价降89%),收入锐减;

舒安灵用于改善脑供血不足,2025年4月第十批国采中,价格从68 元/支降至28元/支,降幅58.8%。

第二个原因是医保谈判降价:2025年1月起,丁苯酞注射液价格从198元/瓶降至168元/瓶,降幅15.2%,全国公立医院统一执行。

也就是石药过去的几个大单品,包括丁苯酞,多美素,津优力,舒安灵和玄宁,因为集采和医保谈判的原因,营收降幅在30-80%之间。

03

现在的问题是,2025Q2的62.59亿营收(其中产品销售收入约60亿)是不是业绩底?

回答这个问题之前可以先看下前面说的这几个大单品是否还会进一步下降:

首先,集采是一次性的伤害,不存在一次集采后,还会再来一次集采降价。所以,除丁苯酞之外的这几个产品2025Q2-2025Q3大概率就是营收最低点,当然后续也没啥增长希望,除非能增加新的适应症。

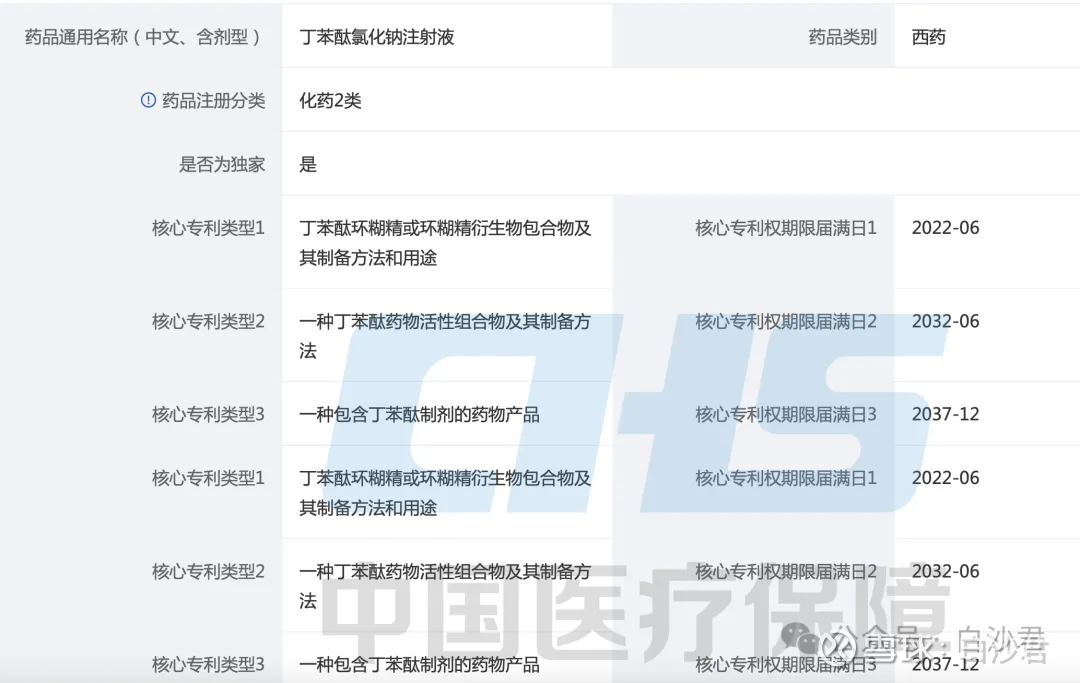

其次,丁苯酞2024年注射液+胶囊销售额预计超过60亿,今年因为医保降价,预计销售额50-55亿。丁苯酞胶囊和胶囊目前都已过专利期,但因为没有进入仿制药参比制剂,即使好多企业目前都已完成BE试验,也无法进行仿制药上市申报。

丁苯酞BE试验

而且石药围绕着丁苯酞做了诸多其他专利布局,比如:

丁苯酞环糊精包合物专利(ZL02123000.5)通过羟丙基-β-环糊精技术解决了水溶性问题,直接支持丁苯酞注射液的上市,该专利的保护期至2037年12月;

根据石药的医保申报材料,丁苯酞氯化钠注射液的一项核心专利:一种丁苯酞药物活性组合物及其制备方法。专利到期时间为2032年6月;

石药2024年申请的新专利优化了杂质控制,将丁苯酞纯度提升至≥99.5%,并严格限定羟基丁苯酞等杂质含量,进一步巩固技术壁垒。

2024丁苯酞氯化钠注射液申报国家医保

退一万步讲,即便丁苯酞胶囊或者注射液在未来不久的时间都纳入了参比制剂,并进行集采。石药凭借多年的布局(主要是剂型专利),以及医生的用药习惯,其营收也不可能一下全部清零。

对于石药正在放量的新药潜在大品种,包括:

明复乐(注射用重组人TNK组织型纤溶酶原激活剂):2024年2月新增急性缺血性卒中适应症后快速放量,成为国内首个获批用于该适应症的第三代溶栓药。2025年销售额预计15-20亿人民币,增长5-10亿;

多恩益(盐酸伊立替康脂质体注射液):2023年获批,填补国内拓扑异构酶 I 抑制剂脂质体剂型空白,联合化疗方案纳入 CSCO 结直肠癌指南;2025年销售额预计10-15亿,增加约5亿;

恩舒幸(重组抗 PD-1 全人源单克隆抗体):2024年6月附条件获批,成为国内首个获批用于宫颈癌的 PD-1单抗。联合化疗方案纳入 NCCN 指南,2025 年新增肝癌、食管癌适应症申报上市。2025年预计销售额约5亿,增长2-3亿;

恩益坦(注射用奥马珠单抗生物类似药):2024年9月获批,国内首个按生物制品 3.3 类开发的奥马珠单抗类似药,适用于慢性自发性荨麻疹,2025年2月获批中重度持续性哮喘适应症。2025年预计销售额约5亿元,增长2-3亿。

整体新药的增量在15亿左右,如果包括其他新获批的仿制药,增量超过20-30亿。

石药2024年成药业务收入237亿元,按全年下滑30%计算,整体降幅应该约70亿人民币。考虑到增量,实际成药业务产品销售收入应该下降40-50亿人民币。

04

除了新药的增量,石药还有一个增量就是对外BD的收入。恒瑞前两年也经历过集采带来的业绩下滑阵痛,但从去年开始,靠着新药增长对外BD收入,恒瑞的整体业绩硬是重回了双位数增长。所以,在如何度过集采这个阵痛期,恒瑞已经给石药树立了一个非常正面的典范。

也就是说,目前资本市场相信,这些老牌仿制药巨头大概率是可以安全度过集采和医保降价的阵痛期。这可能也是尽管业绩糟糕,但石药今年的股价依旧实现了超100%增长。

回到石药的对外BD收入情况:

石药2024年报披露,公司授权收入1700万人民币,但是2024下半年石药有两个大BD,1) 10月,跟阿斯利康脂蛋白项目,预付款1亿美元;2) 12月,跟百济MTA2A抑制剂,预付款1.5亿美元。也就是这两个BD的预付款并没有记录在2024年的业绩。

石药25年一季报披露,公司对外授权收入7.18亿人民币,从金额来看,大概率就是来自阿斯利康10月脂蛋白项目的预付款。

石药25年中报披露,25年1-6月,公司对外授权收入达到10.75亿,比一季度增加了3.6亿人民币,从金额看应该是加上了上半年两个首付款1500万美元的BD,但是和百济的1.5亿美元还没有计算在内。

因此下半年能被算作业绩收入的对外授权包括百济1.5亿美元,以及2025年6月阿斯利康1.1亿美元预付款的AI药物平台,2025年7月GLP-1小分子1.2亿美元的预付款。

也就是说即使没有新的对外BD,石药下半年可能算作营业额的授权收入可能超过20亿人民币,这对于整体业绩加成很大,加上创新药收入增加,业绩环比增长概率很高。

而加上BD收入之后,整体业绩收入下降预估在20-30亿,降幅约10%。对外授权大部分都可以计入净利润,所以净利润甚至有可能实现正增长。

总结

尽管今年以来,石药的业绩遭遇了大幅下滑。但考虑到新药增长和对外BD的收入,整体全年的业绩减少预计控制在10%左右,净利润数字会更好看。有恒瑞这样的好学生在前面打样,资本市场对于石药当下的处境会更加宽容。但想要进一步提升估值,重磅管线的品种必须逐渐显现并且贡献业绩增量。