万华化学(2008-2025年18年周期王者归来)

一. 聚氨酯司最新申万三级行业分类

聚氨酯产业链公司主要归属于以下申万三级行业:

化学制品 -> 聚氨酯:这是万华化学、沧州大化、一诺威等核心原材料(MDI、TDI、聚醚等)生产企业的直接分类。

化学制品 -> 其他化学制品或化学纤维 -> 氨纶:华峰化学因其氨纶、己二酸、聚氨酯原液三大主业,常被归入此类。

化学制品 -> 其他化学制品或专用材料:圣泉集团(酚醛树脂、铸造材料)、晨化股份(烷基糖苷、聚醚胺)等公司根据其产品特性归入此类。

二. 行业主要产品及用途

产品大类具体产品主要用途异氰酸酯MDI(纯/聚合)、TDI MDI:用于生产聚氨酯硬泡(建筑保温、冰箱)、胶粘剂(人造板)、弹性体(鞋底、汽车)。 TDI:主要用于生产聚氨酯软泡(沙发、床垫、汽车座椅)。多元醇聚醚多元醇、聚酯多元醇与异氰酸酯反应生成聚氨酯的核心原料,决定泡沫的软硬、弹性等性能。用于软硬泡、CASE(涂料、胶粘剂、密封剂、弹性体)领域。聚氨酯制品氨纶、聚氨酯弹性体(CPU/TPU)、聚氨酯原液、组合聚醚氨纶:纺织纤维,赋予衣物弹性。

CPU/TPU:用于滚筒、筛板、鞋材、汽车部件、医疗导管等。

聚氨酯原液:主要用于生产鞋底。

组合聚醚:即用型配方,用于现场喷涂/灌注制备硬泡。其他衍生物EO/PO下游衍生物(表活、减水剂单体)、聚醚胺、烷基糖苷 应用于建材、日化、风电叶片、电子化学品等广泛领域。

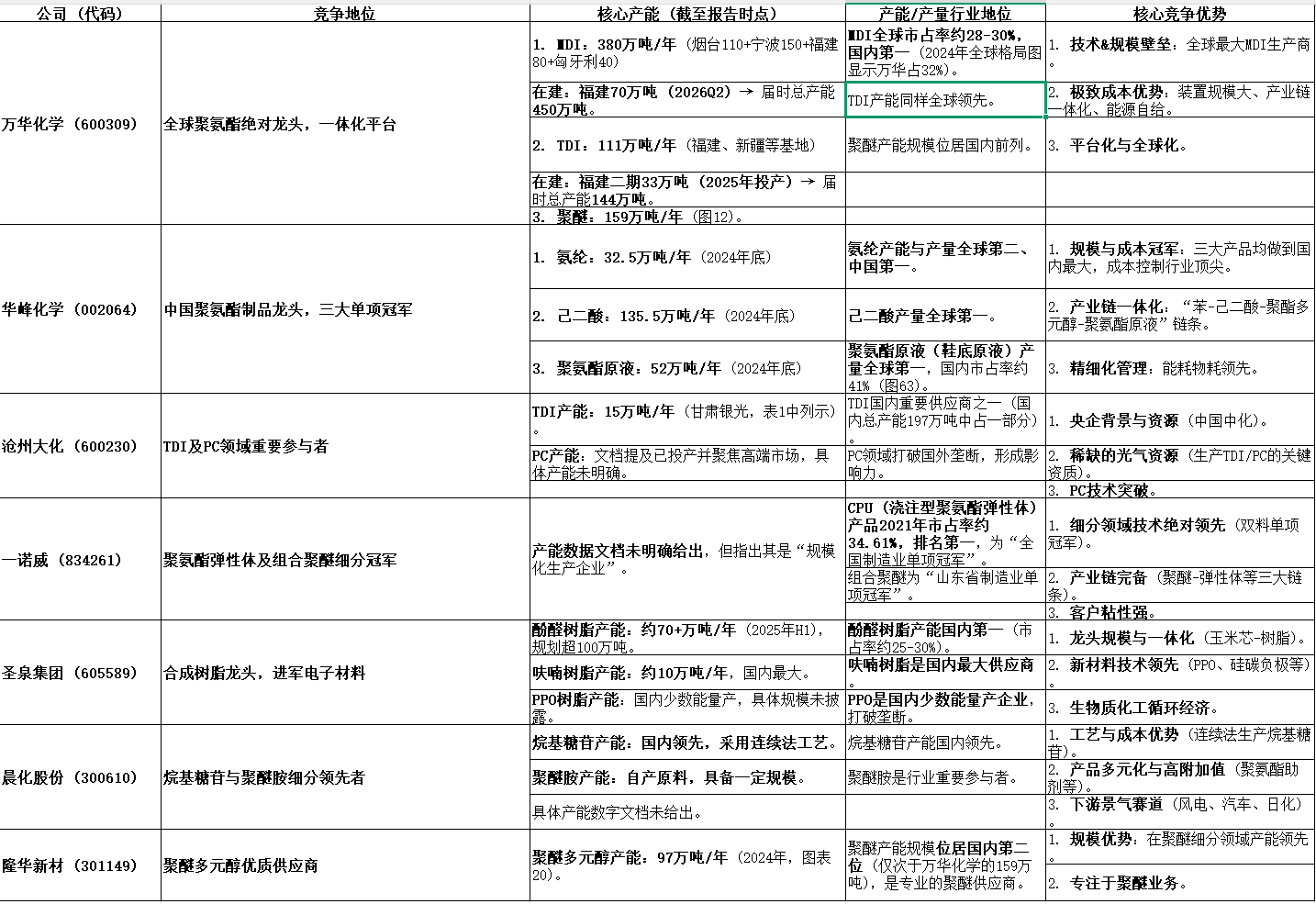

三.聚氨酯行业主要上市公司竞争格局与产能详情

清晰的梯队格局:

第一梯队(全球龙头):万华化学,在MDI、TDI、聚醚等核心原料上拥有绝对规模和成本优势。

第二梯队(细分市场冠军):华峰化学(三大制品冠军)、圣泉集团(合成树脂冠军)、一诺威(弹性体冠军),在各自细分领域建立了牢固的护城河。

第三梯队(重要参与者/特色企业):沧州大化(光气路线)、晨化股份(功能性产品)、隆华新材(聚醚专业户),凭借特定资源或技术占据一席之地。

成长性与扩张:

万华化学仍在快速扩张(福建MDI/TDI、POE、柠檬醛),龙头地位持续强化。

华峰化学的成长逻辑在于行业景气触底回升带来的巨大盈利弹性。

圣泉集团、一诺威等正向高附加值的新材料领域延伸,打开成长空间。

四、核心产品历史价格周期分析

1. 驱动价格周期的核心因素:

供给端:全球产能投放周期、寡头装置不可抗力(如科思创、巴斯夫工厂火灾/停产)、行业集中检修、老旧产能退出。

需求端:全球宏观经济周期(尤其是地产、汽车、家电)、中国“以旧换新”等产业政策、细分领域需求(如新能源车轻量化)。

成本端:纯苯(核心原料)、煤炭、丙烷等大宗商品价格波动。

政策与贸易:“反内卷”政策引导、中美关税变动、欧洲能源危机。

市场情绪:库存周期(高库存压价,低库存挺价)。

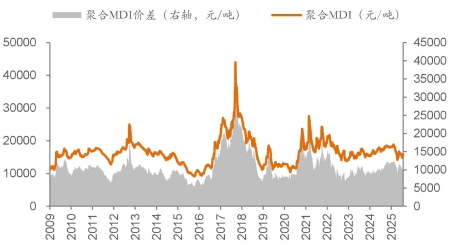

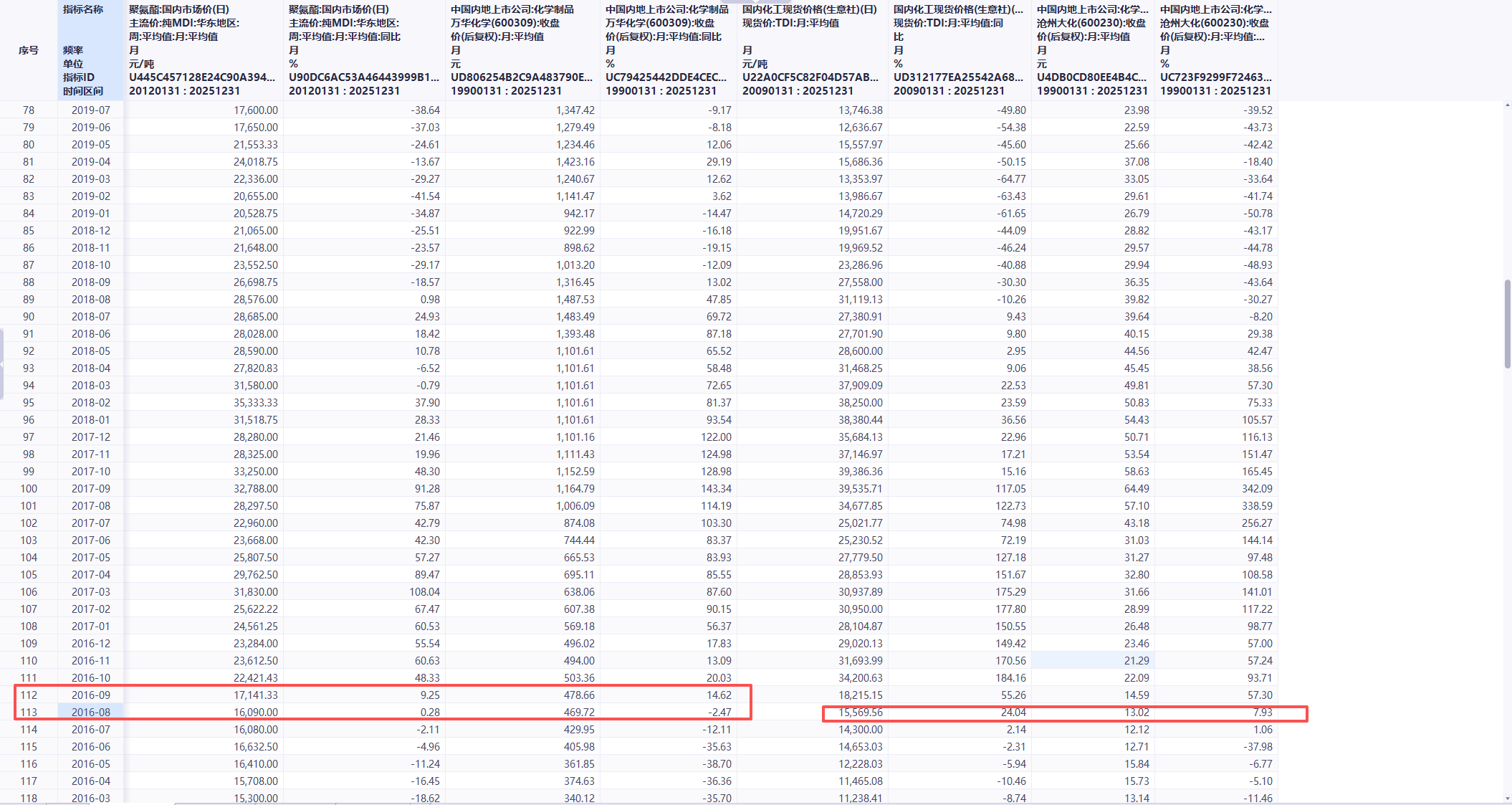

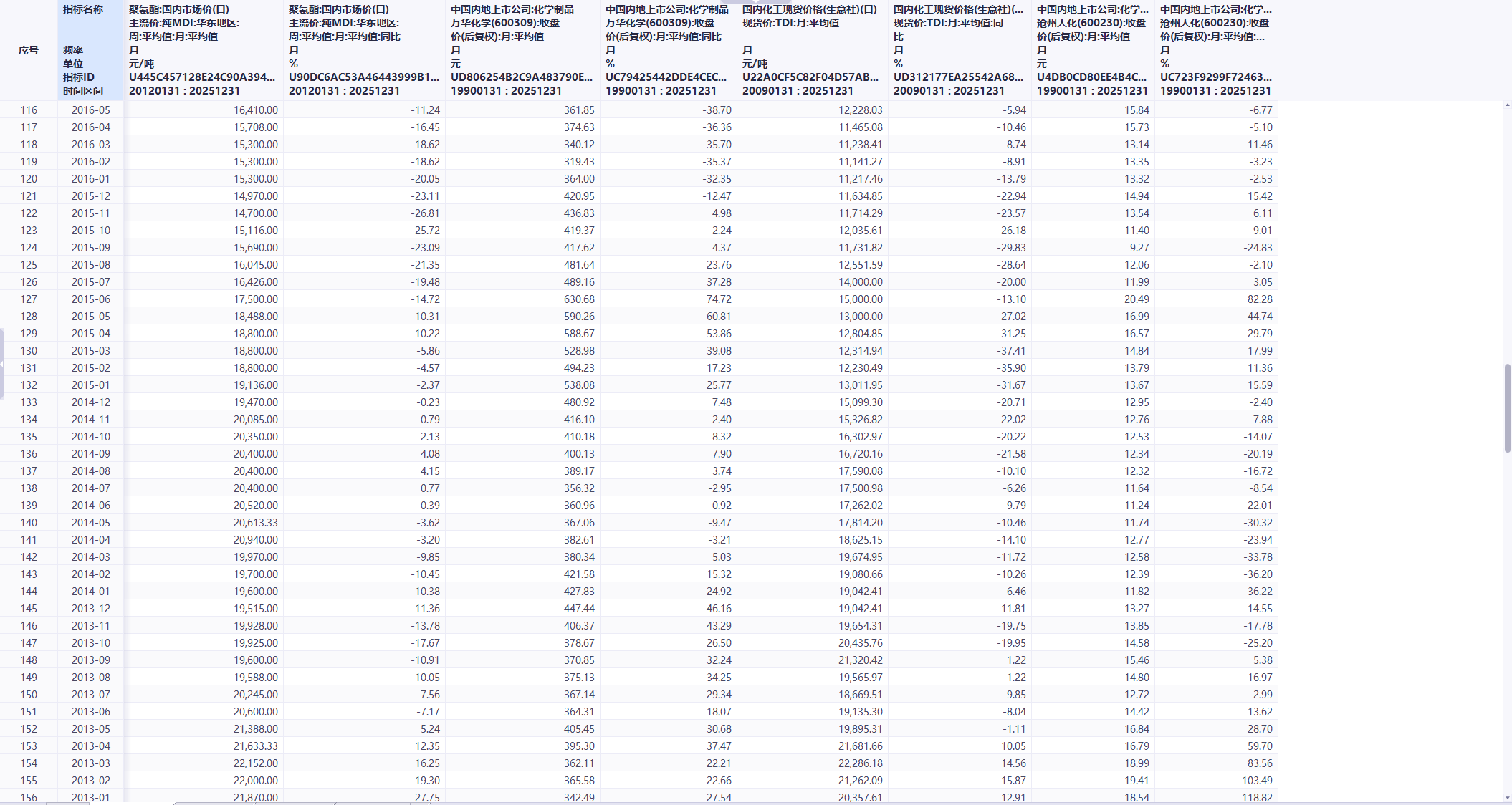

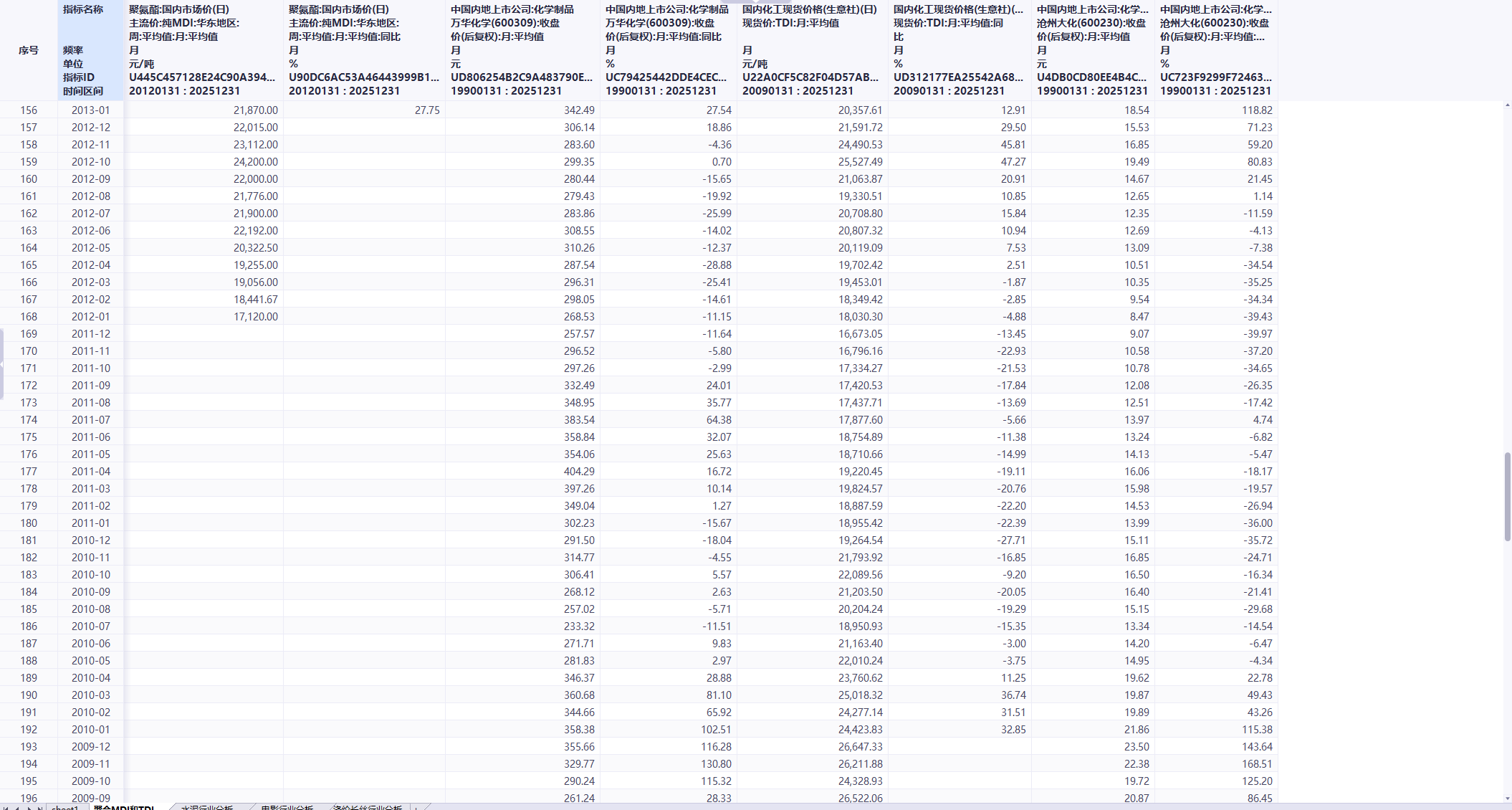

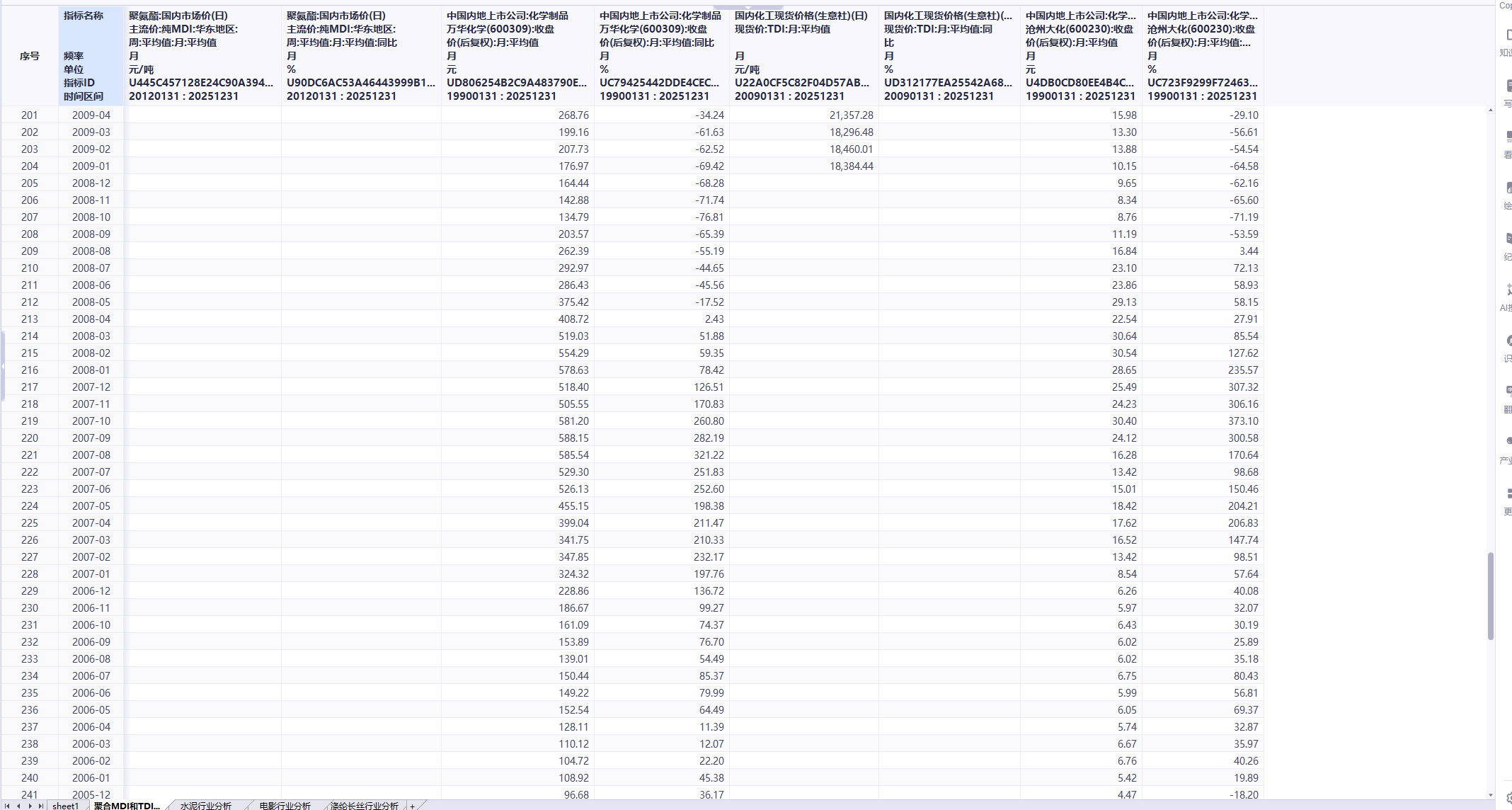

2. 2004-2025年历史周期阶段划分(基于图表描述):

2008年前上行期:全球化快速扩张,需求旺盛。

2008-2009年金融危机期:价格断崖式下跌,需求骤冷。

2010-2014年震荡复苏期:四万亿刺激后需求回暖,但产能逐步释放,价格在宽幅震荡中重心上移。

2016-2017年超级上行期

:供给侧改革、环保高压、叠加海外装置集中不可抗力,供应严重紧张,MDI/TDI价格创历史峰值(聚合MDI超40000元/吨,TDI超50000元/吨)。

2018-2020年下行与盘整期:新增产能投放,贸易摩擦加剧,需求走弱,价格进入下行通道。2020年疫情初期再度探底。

2021-2022年能源危机驱动期:全球通胀、欧洲能源价格飙升导致当地化工成本高企,中国供应链优势凸显,价格再度冲高。

2023-2024年下行探底期:全球需求疲软(尤其海外地产)、国内产能释放,行业竞争加剧,价格持续阴跌。

2025年(尤其是Q3至今)结构性反弹期:供给端发生重大扰动(科思创德国TDI不可抗力30万吨、日本三井减产等),叠加行业库存降至低位、“反内卷”政策预期,TDI价格率先大幅反弹,MDI价格企稳回升。这标志着周期可能正从底部区域走出,进入一个由供给优化驱动的修复阶段。

五、产品价格对利润的弹性分析

聚氨酯行业属于典型的高固定成本、高经营杠杆行业,这决定了其利润对产品价格具有极高的弹性。

1. 弹性传导公式与逻辑:

核心公式:利润 = (产品价格 - 单位可变成本) × 销量 - 固定成本

高经营杠杆:万吨级化工装置投资巨大,折旧、人工等固定成本占总成本比例很高。一旦产量超过盈亏平衡点,新增的边际贡献(价格-可变成本)将几乎全部转化为利润。

量价齐升的乘数效应:在行业景气上行期,往往伴随着销量提升和价格上涨,两者共同作用,利润会呈几何级数增长。

2. 以万华化学为例的弹性量化分析:

基准情景:2025年上半年聚氨酯板块营收约369亿元,销量303万吨,估算不含税均价约为1.22万元/吨。毛利率约25.68%,估算单位毛利约0.31万元/吨。

敏感性测试: 假设产品均价上涨10%(即上涨1220元/吨),在其他条件不变的情况下,单位毛利增至约0.43万元/吨。 仅此一项,板块毛利将增加:(0.43 - 0.31) × 303 ≈ 36.4亿元。 这相当于其2025H1整个聚氨酯板块毛利(约95亿元)的38%。可见,价格小幅上涨对利润的放大效应极其显著。

成本优势是弹性差异的关键:万华凭借一体化产业链和规模优势,其单位可变成本低于行业平均水平。这意味着在同样的价格上涨中,万华获得的边际贡献增量更大,利润弹性高于竞争对手。反之,在价格下跌时,其成本护城河也能提供更强的盈利韧性。

产品价格变化对利润和市值的弹性分析

价格变化不仅直接影响当期利润(EPS),还会通过影响市场预期,改变公司的估值水平(PE),从而对市值产生 “戴维斯双击”或“戴维斯双杀” 效应。

传导路径: 产品价格变化 → 盈利预期(EPS)变化 → 市场情绪与估值(PE)变化 → 市值(P = EPS × PE)变化

1. 对利润(EPS)的影响:

直接影响:如上所述,价格上涨直接带来毛利和净利润的提升。

间接影响:持续的景气会改善公司的现金流,降低财务风险,并可能支撑更高的资本开支和分红,进一步提升长期价值。

2. 对市值的影响(估值乘数效应):

周期上行期(戴维斯双击): EPS上升:价格上涨直接推高每股收益。 PE上升:市场预期未来盈利将持续改善,风险偏好上升,愿意给予周期性股票更高的估值倍数。例如,在深度亏损时PE可能为负或极高,在盈利稳定恢复后,PE可能从十几倍向二十倍以上修复。 市值增幅 = (1 + EPS增幅) × (1 + PE增幅) - 1 例如,若EPS因价格上涨增长50%,同时PE从15倍修复至20倍(增长33%),则理论市值增幅可达 (1.5 × 1.33) - 1 = 100%。

周期下行期(戴维斯双杀): 过程相反,价格下跌导致EPS下滑,同时市场悲观预期导致估值倍数压缩,市值遭受双重打击。

3. 在**“反内卷”政策叠加行业低库存背景下,看好万华化学相关产品的“价格弹性”**。

对华峰化学的分析指出,氨纶行业经历14个季度的景气低迷,部分企业已陷入亏损。一旦行业拐点出现,作为成本最低的龙头,其将展现出最大的盈利和市值弹性。

要关注“涨价弹性”,这本质上就是在提示价格变化对利润和市值可能带来的非线性、杠杆化的巨大影响。

核心结论

强周期性:聚氨酯核心产品价格呈现清晰的、由供需和成本驱动的长周期波动。当前(2025年)正处在一个由供给侧扰动和政策预期驱动的周期底部修复与反弹阶段。

高利润弹性:行业的高经营杠杆特性,使得企业利润对产品价格的边际变化极其敏感。龙头企业凭借成本优势,在周期中的盈利弹性和抗风险能力均显著更强。

市值放大效应:在周期转折点,产品价格上涨不仅改善盈利,更会改变市场估值逻辑,引发“戴维斯双击”,带来远超利润增幅的市值增长机会。这正是投资者在周期底部布局龙头公司的核心逻辑。

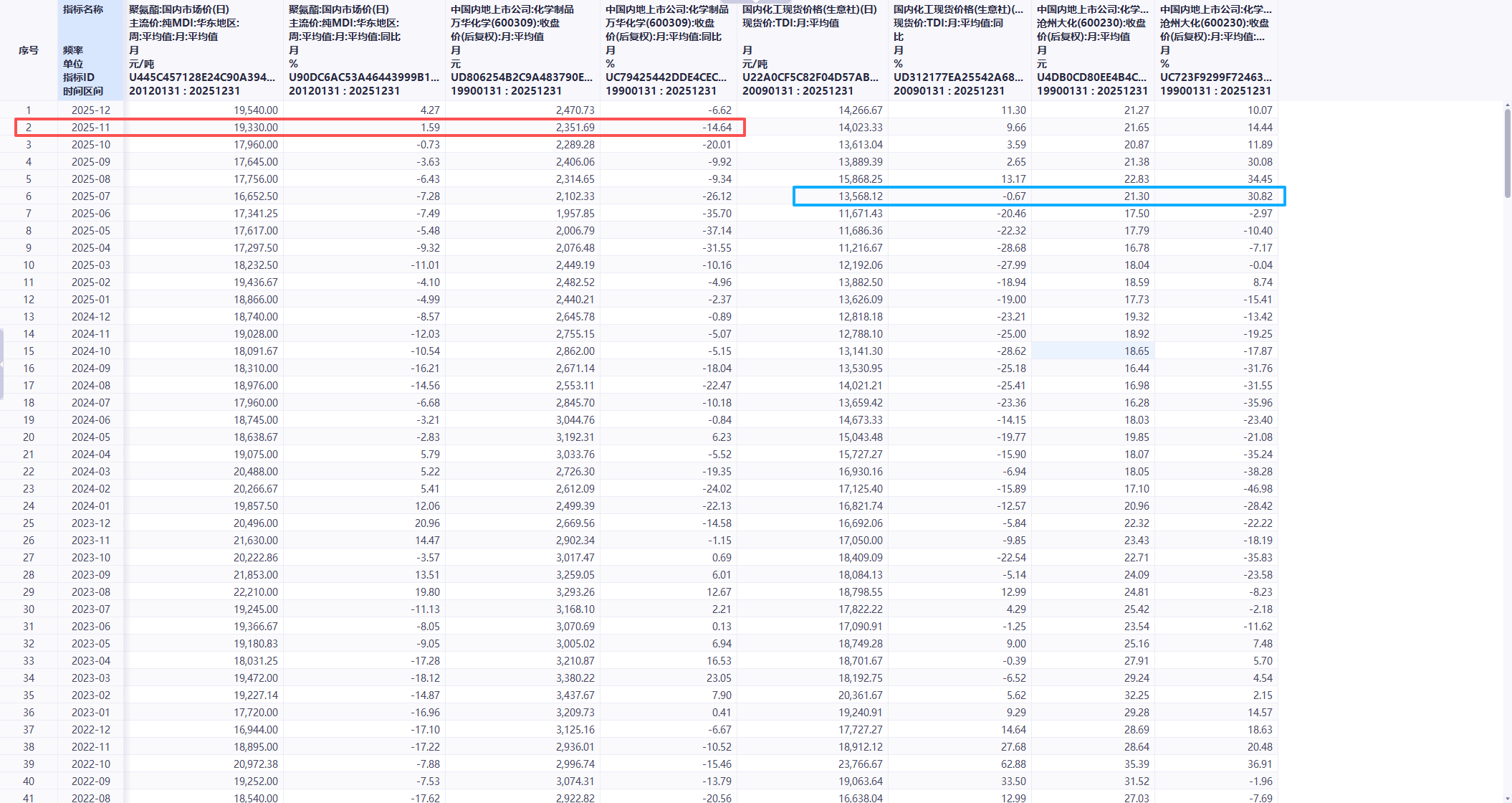

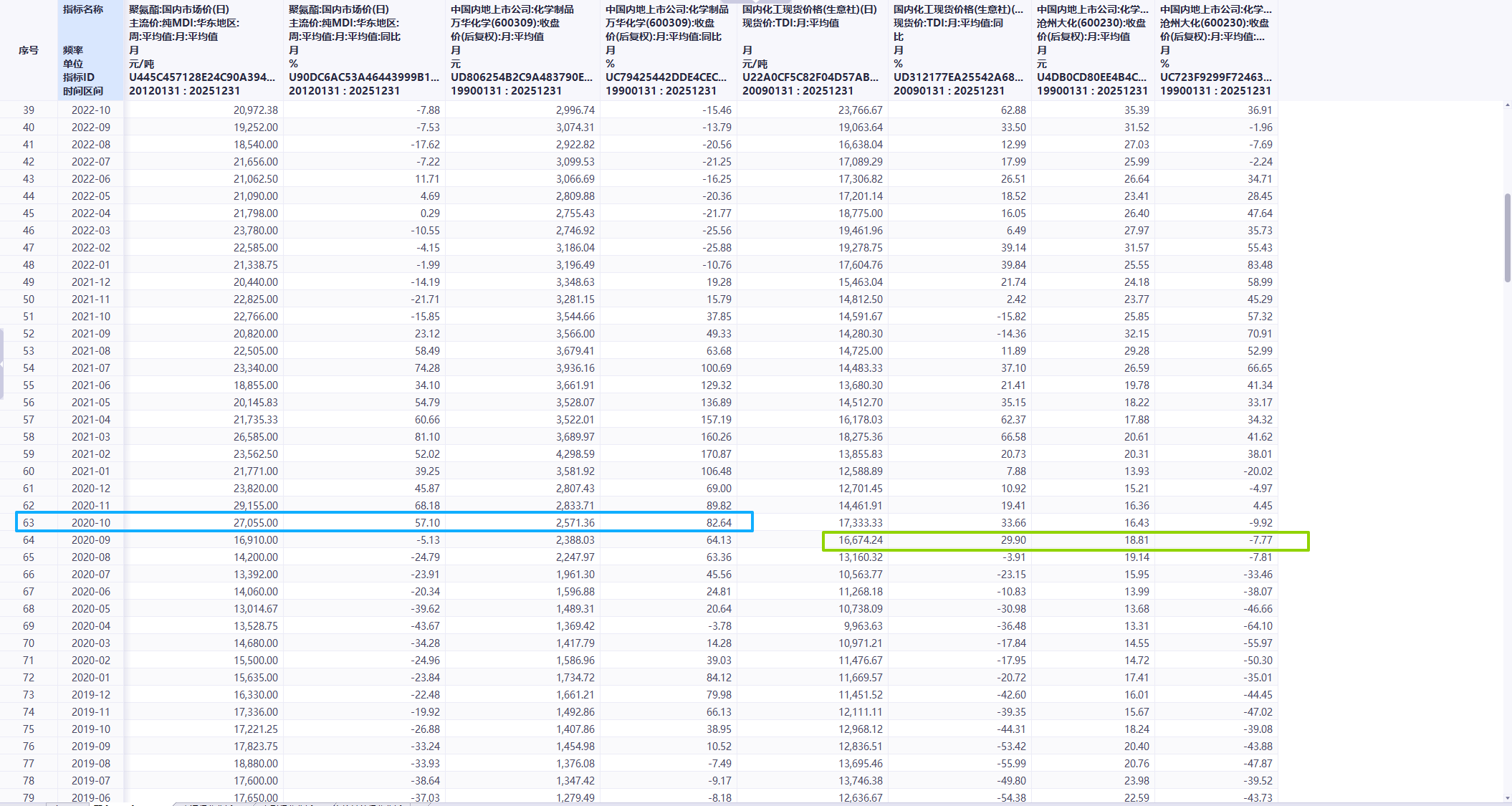

六、核心产品价格与股价关系分析(08年至2025年月均价格分析)

七、近期股价走势

1、万华化学时隔7年买点再现;主要产品价格同比回正

2、沧州大化

3、华峰化学