解构制冷剂独特商业模式:配额、特许与刚需如何重塑行业格局(1)

$巨化股份(SH600160)$ $三美股份(SH603379)$ $东岳集团(00189)$

在全球环境治理的宏大叙事中,很少有哪个行业像制冷剂产业一样,其底层逻辑被国际公约彻底重塑。从最初旨在保护臭氧层的《蒙特利尔议定书》到近年聚焦于减缓全球变暖的《基加利修正案》,全球政策的演进不仅改变了制冷剂产品的化学构成,更从根本上颠覆了其商业模式。这一系列具有法律约束力的国际协定,将制冷剂从一种普通的工业化学品,逐步推向了具有“准金融资产”属性的特殊商品。

问题的本质在于,制冷剂的供给端已不再由市场需求自由调节,而是被一套自上而下、覆盖全球的配额体系严格锁定。这种由政策强制创造的“稀缺性”,使得生产和进口许可本身成为一种极具价值的核心资产。企业的竞争力不再仅仅取决于技术、成本或市场规模,更取决于其掌握的配额数量。这不仅是一场技术迭代的竞赛,更是一场围绕“合法生产权”展开的独特商业模式。

1、供给侧的“紧箍咒”——全球配额体系如何重塑行业价值链

制冷剂行业的供给侧逻辑,是理解其当前价值体系的钥匙。与大多数自由竞争的化工行业不同,制冷剂的生产和消费受到一套严密、跨国且具有法律强制力的配额体系约束。这一体系从顶层国际公约设计,到各国法律法规的落地执行,最终在市场层面形成了高度集中的寡头格局。

(1)顶层设计:从国际公约到国家法规的减产路线图

全球制冷剂产业的供给约束,源于一系列旨在应对全球环境挑战的国际公约。这些公约不仅设定了宏大的环保目标,更通过具体的量化指标和时间表,为全球产业戴上了“紧箍咒”。

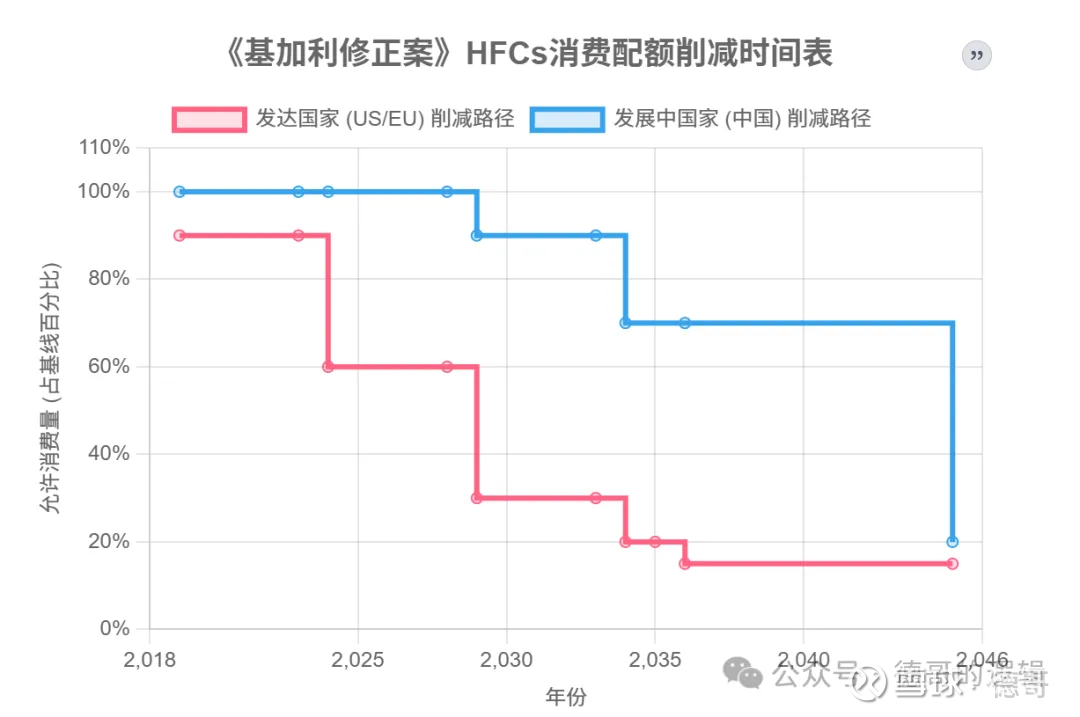

1987年签署的《蒙特利尔议定书》是这一进程的开端,2016年通过了具有里程碑意义的《基加利修正案》。该修正案将18种主要的HFCs纳入《蒙特利尔议定书》的管控范围,正式开启了全球HFCs的削减进程。

这一顶层设计具有强制性和长期性,为全球制冷剂市场设定了未来数十年供给持续收缩的确定性预期。它标志着HFCs的“自由生产时代”正式终结,行业进入了严格的“配额管制时代”。

(2)国家层面的执行与落地

国际公约的效力最终体现在各缔约国的国内立法和严格执行上。全球主要经济体均已将《基加利修正案》的要求转化为具体的法律法规,并建立了相应的配额管理体系。

美国:通过2020年颁布的《美国创新与制造法案》(AIM Act),授权美国环保署(EPA)全面负责HFCs的削减工作。EPA的核心工具是“配额分配与交易计划”(Allowance Allocation and Trading Program)。该计划为生产商和进口商分配年度配额,并允许这些配额在市场上进行交易,从而以市场化手段实现到2036年削减85%的目标。2024年,美国进入了更严厉的第二阶段削减期,配额总量从基线的90%骤降至60%,对市场供给造成了显著冲击。

欧盟:欧盟在HFCs管控方面一直走在全球前列。其《F-Gas法规》(最新版为(EU) 2024/573)设定了比《基加利修正案》更为激进的削减目标,计划到2030年将F-gas排放量削减至2010年水平的三分之二,并最终在2050年实现完全淘汰。欧盟通过一个集中的在线平台“F-gas Portal”来管理配额的分配、交易和报告,实现了高度数字化的监管。2025年将是欧盟F-Gas法规执行的关键节点,配额将大幅削减,对市场供应的考验将更为严峻。

中国:作为全球最大的HFCs生产国和消费国,中国的履约行动至关重要。2021年,中国正式接受《基加利修正案》。随后,生态环境部(MEE)联合国家发改委、工信部等多部门,发布了一系列政策文件,构建了中国的HFCs管控框架。2025年4月,中国发布了《消耗臭氧层物质管理条例》的实施计划(2025-2030),明确了基于配额的HCFCs和HFCs管控体系。该计划设定了具体目标,如到2029年将HFC的生产和使用量削减10%。更早之前,中国已于2023年11月发布了2024年的HFC配额分配计划,正式冻结了HFC的生产和消费水平,标志着中国履约进入实质性阶段。

日本:日本同样通过修订其《臭氧层保护法》来落实《基加利修正案》的义务,于2019年1月1日开始实施HFCs的生产和进口配额管制。日本经济产业省(METI)负责具体的配额核发工作。

从全球公约到各国法律,一个严密的、层层递进的供给控制体系已经形成。这个体系的核心就是“配额”,它不仅是生产许可,更是决定企业生死存亡和行业格局的关键变量。

2、 特许经营权:配额如何成为企业的“护城河”

在供给受限的框架下,生产和进口配额的价值被急剧放大。它不再仅仅是一张允许生产的“门票”,而是演变成一种稀缺的、具有资产属性的“特许经营权”,为持有它的企业构建了坚固的商业护城河。

(1)配额的资产化与金融属性

配额的分配机制是其资产化的根源。全球通行的做法是基于企业在特定基准年(如欧盟的2009-2012年,中国的2020-2022年)的历史生产、进口或销售数据来核定其初始配额。这种“论资排辈”的分配方式,天然地向市场中的存量企业,特别是历史悠久的龙头企业倾斜。新进入者几乎无法获得初始配额,进入门槛被无限抬高,市场格局被迅速固化。

随着供给削减的逐步深入,配额的稀缺性日益凸显,其价值也水涨船高。在允许交易的市场中(如欧盟),配额甚至展现出明显的金融属性。企业可以出售其富余的配额获利,也可以购买配额以满足生产需求。配额价格的波动直接影响制冷剂的最终成本。例如,欧盟F-Gas法规下的配额授权价格在2024年第四季度达到了每吨二氧化碳当量15.9欧元。这证实了配额已经成为一种可以交易、可以定价的无形资产,其价值完全由政策驱动的稀缺性所决定。

(2)配额制度下的企业战略变革

配额制度彻底改变了化工行业传统的“以销定产”模式,转变为“以量定产”——即企业能生产多少,不取决于市场有多大,而取决于它拥有多少配额。这迫使企业围绕配额进行全新的战略布局:

产品结构优化:由于配额是以GWP加权的二氧化碳当量(CO2e)计算的,生产高GWP的产品会消耗更多的配额。因此,企业有强烈的动机转向生产低GWP的替代品,以“节省”宝贵的配额,用同样的配额量生产出更多吨位的产品。这加速了第四代制冷剂(HFOs)和天然制冷剂的研发与推广。

并购整合:对于希望扩大市场份额的企业而言,最直接的方式就是收购拥有配额的竞争对手。行业内的并购活动因此变得更加频繁,进一步加剧了市场集中度。

发展循环经济:一个至关重要的规则是,回收再利用(Reclaimed)的制冷剂通常不计入新增配额。这为制冷剂回收业务打开了巨大的想象空间。投资于回收技术和网络,不仅能开辟新的利润来源,更能在配额日益紧张的未来,为企业提供一个宝贵的“第二供给源”。全球制冷剂回收市场也因此蓬勃发展,预计将以显著的复合年增长率持续增长。

因此,配额不仅是限制,更是权力。它赋予了持有者市场准入、产量决定和价格影响等多重权力,成为企业在行业中立足的基石和最核心的竞争力。

3、权力的高度集中:全球与中国的双重集聚效应

配额制度的实施,在全球范围和主要国家内部都催生了显著的供给集中效应。这种双重集聚,最终将全球制冷剂市场的定价权牢牢地掌握在少数几个国家和企业手中。

(1)全球供给向中国集中

中国在全球制冷剂产业链中的地位无可替代。长期的产业发展和成本优势,使中国成为全球最大的制冷剂生产基地。参考资料显示,中国生产了全球约70%的空调,而这些设备在出厂前就需要填充制冷剂。

更重要的是,在制冷剂原料生产方面,中国占据绝对主导地位。据世界银行文件及行业研究报告估算,中国曾生产全球约85%的HCFCs,并在HFCs时代延续了这一优势,产量占全球70%以上。

这种高度集中的生产格局意味着,全球制冷剂供给的“总阀门”在很大程度上掌握在中国手中。中国的履约进程、配额分配政策以及龙头企业的生产计划,都对全球市场的供给量和价格产生决定性影响。任何来自中国的供给波动,都会迅速传导至全球市场。

(2)中国配额向头部企业集中

在中国国内,制冷剂的生产配额同样呈现出高度集中的“寡头”格局。基于历史产能和市场份额的配额分配原则,使得资源迅速向行业内的头部企业汇集。这些企业不仅规模庞大,而且在技术、产业链完整性方面也具备显著优势。

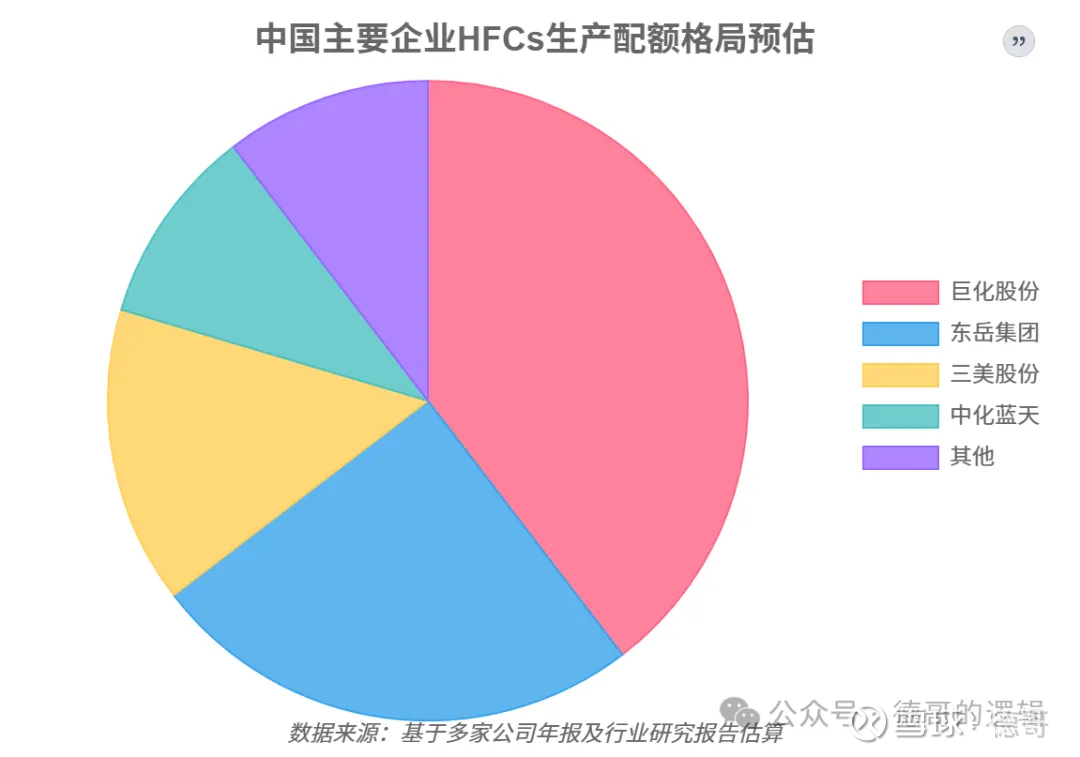

根据公开资料和行业研究,中国的制冷剂配额主要集中在以下几家巨头手中:

东岳集团:作为全球氟硅材料的领军者,东岳集团拥有全球最大的R22(HCFC-22)生产能力。其2024年年报显示,在配额政策影响下,R22和R32等产品价格显著上涨,带动制冷剂板块利润大幅增长159.63%。这直接证明了配额对企业盈利能力的巨大提升作用。

巨化股份:作为中国氟化工行业的另一巨头,巨化股份在第二代和第三代制冷剂的配额中占据绝对领先地位。根据其2024年年报数据,公司在国内HCFCs生产配额中占比26.10%,HFCs生产配额占同类品种总量的39.6%,位居全国第一。其产品线覆盖一至四代制冷剂,产业链完整,龙头地位稳固。

三美股份与中化蓝天:这两家企业同样是氟化工领域的重要参与者,与东岳、巨化共同构成了中国制冷剂行业的“四大家族”,合计占据了绝大部分的市场配额。

这种高度集中的寡头格局,意味着供给端的任何决策都具有极强的市场影响力。头部企业的联合或单独的生产调整、检修计划、报价策略,都能迅速引发市场价格的连锁反应。供给侧的权力,最终通过配额制度,精准地集中到了少数龙头企业手中,为其带来了强大的定价能力和盈利确定性。

4、供给侧总结

从上述分析可以看出,制冷剂行业的商业模式已经发生了根本性的变化。供给方面不断收缩,产能配额制,已经形成寡头格局,总结如下:

政策驱动的供给收缩:全球性的环保公约(《蒙特利尔议定书》、《基加利修正案》)通过设定具有法律约束力的削减时间表,从顶层设计上锁定了制冷剂供给的长期下降通道。

配额的资产化:基于历史数据的配额分配机制,使配额成为一种稀缺的、可交易的“特许经营权”,构筑了极高的行业壁垒,并赋予存量龙头企业核心竞争力。

供给的双重集中:全球制冷剂产能高度集中于中国,而中国的生产配额又高度集中于少数几家头部企业。这种双重集聚效应,使得行业龙头拥有了无可比拟的市场定价权。

我们这次分享了制冷剂行业的供给侧,下一期我们继续分享需求侧和新供需格局下的行业发展逻辑。