制冷剂,大A最好的商业模式(3):第二、三代制冷剂的削减要求及路径分析

$巨化股份(SH600160)$ $东岳集团(00189)$ $三美股份(SH603379)$ #制冷剂涨价 #

前面我们讲到了制冷剂的供给配额制,需求刚性,形成了寡头垄断的行业格局。

解构制冷剂独特商业模式:配额、特许与刚需如何重塑行业格局(1)

制冷剂,大A最好的商业模式(2):配额、特许与刚需如何重塑行业格局

今天我们继续跟大家聊聊第二、三代制冷剂和具体的削减路径。

1、主流制冷剂介绍

在比较不同制冷剂时,通常会用到以下几个关键指标:

臭氧消耗潜能(Ozone Depletion Potential, ODP):这是一个衡量化学物质对平流层臭氧破坏能力的相对指标。根据《蒙特利尔议定书》,ODP值大于0的物质都属于受控或淘汰范围(第一代和第二代都是)。

全球变暖潜能(Global Warming Potential, GWP):这是衡量单位质量温室气体在一定时间尺度内(通常为100年)相对于等量二氧化碳(其GWP值定义为1)的温室效应强度的指标。GWP值是《基加利修正案》下评估和管控HFCs的核心依据,GWP值越低,对气候越友好。

(1)HCFCs (第二代,逐步淘汰)

R-22 (氯二氟甲烷)

GWP/ODP: GWP100 约 1810,ODP 约 0.05。对臭氧层有破坏作用,且温室效应显著。

应用: 曾是家用空调、商用制冷领域的主力军。由于《蒙特利尔议定书》的规定,发达国家已基本淘汰,发展中国家也处于淘汰末期,目前主要用于存量设备的维修和保养。

成本情况: 由于生产配额逐年大幅削减,供给严重萎缩,导致其市场价格持续飙升。例如,在美国,R-22的补充成本已高达每磅125美元甚至更高,使其成为一种非常昂贵的维修选项,经济上激励用户更换新设备。

(2)HFCs (第三代,进入削减通道)

R-134a (1,1,1,2-四氟乙烷)

GWP/ODP: GWP100 约 1430,ODP为0。对臭氧层安全,但GWP值较高。

应用: 曾是替代R-12的首选,广泛用于汽车空调、家用冰箱、离心式冷水机组等。是目前全球存量最大的制冷剂之一。

成本情况: 技术成熟,生产成本相对较低。但随着《基加利修正案》的实施,其生产和消费受到配额限制,价格已进入长期上行通道。在汽车空调领域,正被HFO-1234yf快速替代。

R-410A (R-32/R-125 50/50混合物)

GWP/ODP: GWP100 约 2088,ODP为0。GWP值非常高,是当前削减的重点对象之一。

应用: 作为R-22的主要替代品,凭借其高能效,主导了过去十多年的家用和商用空调市场,特别是变频空调。

成本情况: 成本适中,应用广泛。但由于其高GWP值,在新的法规下(如美国GWP<700的限制),其在新设备中的使用已受限。未来随着配额收紧,价格上涨压力巨大,其市场将被R-32和R-454B等新一代制冷剂取代。

R-32 (二氟甲烷)

GWP/ODP: GWP100 约 675,ODP为0。GWP值仅为R-410A的三分之一,符合大多数新法规要求。

应用: R-410A的最佳替代品之一,能效比R-410A更高。作为单组分制冷剂,回收和再利用更方便。已成为新一代分体式空调的主流选择。

成本情况: 价格已随配额政策落地而上涨,但仍低于R-410A的长期预期价格。由于其能效更高且充注量更少,系统综合成本具有竞争力。其主要缺点是A2L级微可燃性,对安装和维修有更高的安全要求。

(3)HFOs (第四代,未来方向)

R-1234yf (2,3,3,3-四氟丙烯)

GWP/ODP: GWP100 < 1,ODP为0。环境影响极低。

应用: 汽车空调领域R-134a的指定替代品,已被全球主要汽车制造商广泛采用。

成本情况: 价格非常昂贵,是R-134a的数倍。主要原因是其生产工艺复杂,且核心专利长期由霍尼韦尔和科慕等公司掌握。虽然中国企业已在布局,但短期内成本下降空间有限。

主要核心问题

淘汰与削减是主旋律:HCFCs(R-22)正被淘汰,HFCs(R-134a, R-410A)正被削减,这是不可逆转的全球趋势。

GWP是核心衡量标准:制冷剂的替代路径严格遵循GWP值由高到低的原则。GWP低于750(如R-32)是当前空调领域的主流过渡方案,而GWP低于150(如R-454B)和接近于零(HFOs、天然工质)是长期目标。

没有完美的替代品:每种替代方案都存在权衡。HFOs面临成本和专利问题,天然工质则面临安全(易燃、高压)和初投资高的挑战。

成本结构复杂化:未来的制冷系统成本不仅取决于制冷剂价格,更取决于设备成本、能效、安全措施和维护要求。低GWP不一定等于低总拥有成本。

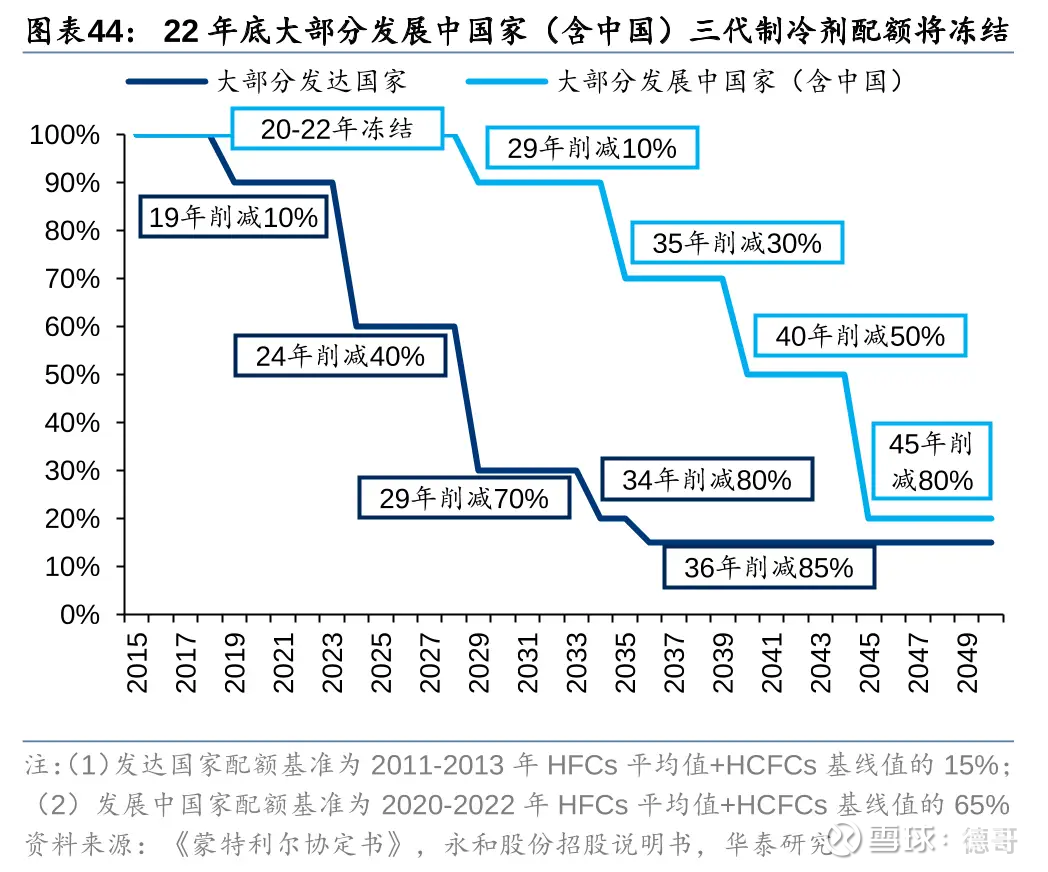

2、关键时间节点与削减策略

(1)配额削减的关键时间节点

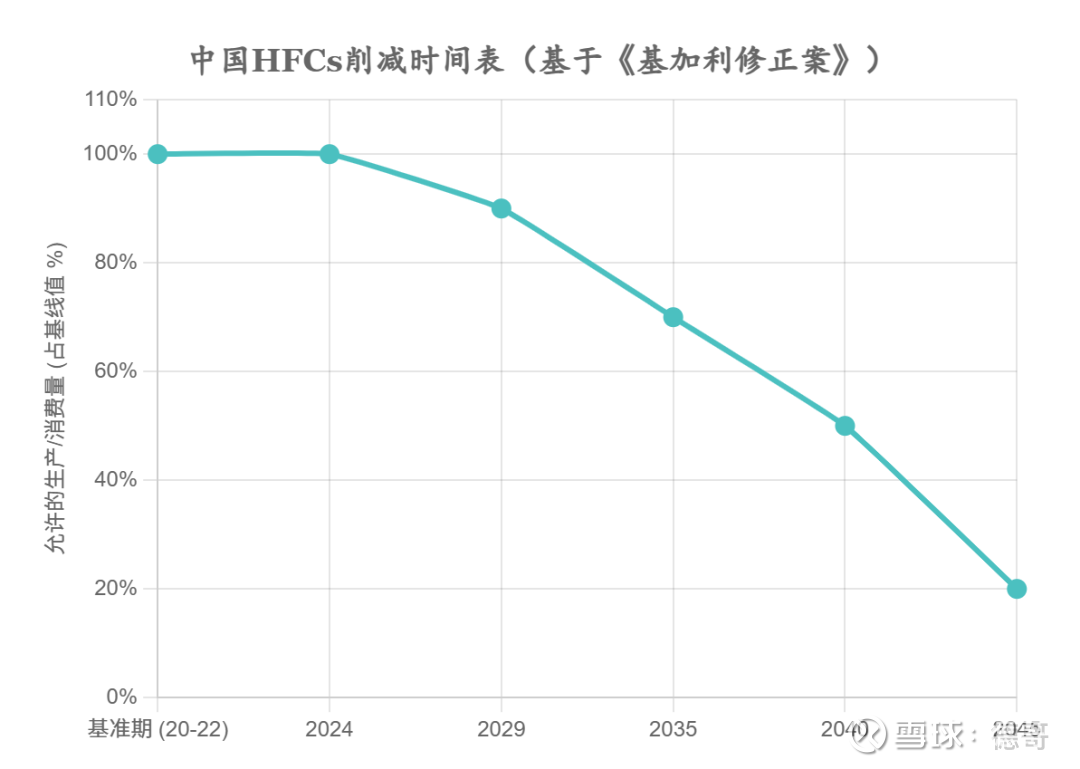

中国作为A5缔约方第一组国家,其HFCs削减时间表如下:

基线期与冻结(2020-2024年):中国的HFCs生产和消费基线值是基于2020、2021和2022三年的平均水平,加上其HCFCs基线水平的65%计算得出。从2024年1月1日起,中国的HFCs生产和消费量将被冻结在这一基线水平,不得增长。

第一阶段削减(2029年):到2029年,生产和消费量必须在基线水平上削减10%。这是第一个具有强制性削减深度的节点。

后续加速削减(2035-2045年):之后,削减步伐将加快。到2035年削减30%,到2040年削减50%,最终到2045年实现削减80%的目标。

为了实现上述削减目标,中国采取了“全面管控与重点行业突破相结合”的策略。在实行总量配额控制的同时,针对HFCs主要应用领域制定了具体的产品和技术禁令,引导行业向低GWP替代品转型。

(2)中国分行业削减策略与禁令

《国家方案(2025—2030年)》为多个关键行业设定了明确的“禁令”时间表,这将极大地影响未来的技术选择:

家用电器行业:这是替代行动最快的领域之一。自2026年1月1日起,将禁止生产使用HFCs作为制冷剂的冰箱和冰柜。自2029年1月1日起,禁止生产用于国内销售的、制冷剂GWP值大于750的房间空调器(不含多联机)。这一规定将直接推动R-290(丙烷)和R-32等低GWP制冷剂在家电领域的应用。

汽车空调行业:

作为R-134a(GWP≈1430)的主要消费领域,汽车行业面临明确的转型压力。方案规定,自2029年7月1日起,禁止为新申请公告的M1类(乘用车)车辆的空调系统使用GWP值大于150的制冷剂。这将为GWP值极低的HFO-1234yf和天然工质CO₂(R-744)在汽车空调领域的应用打开广阔空间。

工商制冷行业:

该领域情况复杂,但同样设定了限制。例如,自2029年1月1日起,禁止生产GWP>750的单元式空调机和风管式空调(热泵)机组。

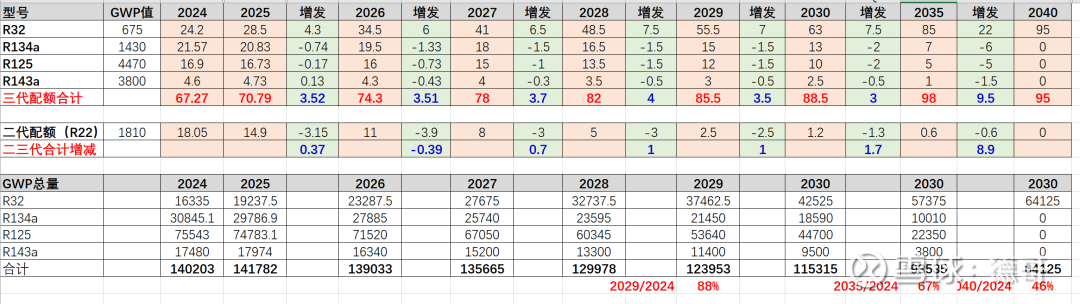

3、中国生产配额的削减路径预测

(1)2024年和2025年的生产配额

二代制冷剂(主要为R22)

2024年配额:生产配额21.37万吨

2025年配额:生产配额为16.38万吨,较2024年减少4.99万吨,其中R22配额14.91万吨,减少3.14万吨。

政策要求:2030年前削减97.5%(约1.2万吨),仅保留少量用于维修。

三代制冷剂(HFCs)

2024年配额:生产配额75.16万吨

2025年配额:生产配额79.19万吨,较2024年增加4.63万吨,其中R32(HFC-32)配额28.03万吨(+4.08万吨),R134a(HFC-134a)减少0.74万吨,R125减少0.13万吨。

(2)预计的削减路径

2025-2028年,配额总量不变,配额按照GWP值管理。

二代制冷剂逐步淘汰,需要从2025年16.38万吨,降到2029年的1.2万吨。

三代制冷剂需求增长,2025-2028年GWP可以维持不变,2029年GWP削减10%。可能的路径是低GWP的R32产销量逐年增长,高GWP的R134a、R125、R143a产销量逐年降低。

三代制冷剂中的R32、R134a、R125、R143a四个品种占了总配额的90%左右,计算时重点考虑这四种。

其中2024年和2025年为实际的配额数据,2026年以及后为我按照削减目标所做的推算(可能会不准确,仅供参考)

根据上述估算,要满足2029年GWP配额降低10%的目标,R32需要在2025年的基础上翻倍才能实现。

要满足2035年和2040年的目标,R32的峰值可能达到90万吨左右,是目前的3倍(时间在2035-2040年间)。

(2)四代制冷剂

四代制冷剂生产成本高,有人计算过,说至少要6-8万的生产成本,只有当使用3代制冷剂不经济时或者国家政策强制切换时,才能促进四代制冷剂的使用,目前看2029年之前四代制冷剂的大规模使用进展不会太快。

R134a有R1234yf可以替代,工商制冷有三四代混配替代,目前可替代R32的R454b含有69%的R32,R32目前无可替代的四代制冷剂。

4、总结

(1)R32的GWP值低,暂无可替代R32的四代制冷剂,R32的生命周期很长,2035-2040达峰,甚至2045之后仍有可能还需要四五十万吨的配额。

(2)如果要让四代制冷剂使用比较经济,R32的价格非常有可能到10万以上,甚至20万都有可能,除非有新的低成本的四代制冷剂出现。

(3)对于R32生产配额高的企业,配额的价值非常高。