加速增长元年,药明生物半年报解读

$药明生物(02269)$ $药明康德(SH603259)$ $药明合联(02268)$

明天股价涨跌我真的不知道,但我知道按照公司发布的业绩,当前市值仍然极度低估。

管理层信心十足,将2025年定义为公司的“加速增长元年”,碰上近期的阶段性调整,我们还有什么不拥抱她呢?

1、一如既往的优秀业绩

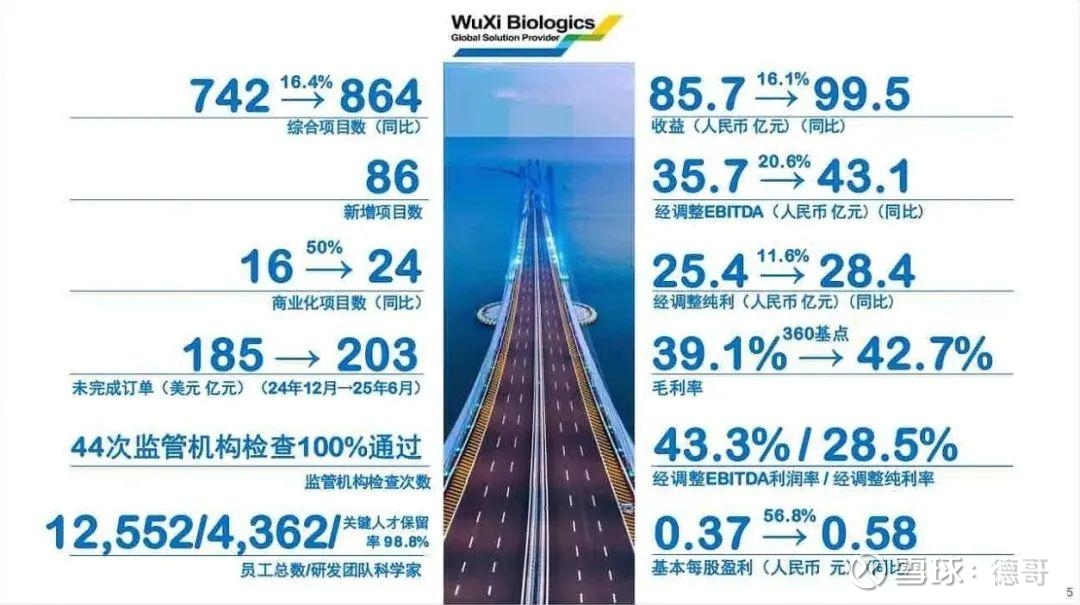

8月19日,药明生物发布了2025年半年报,业绩一如既往的优秀。

营收同比增长16%,全年收入指引从12-15%,上调至14-16%

归母净利润23.4亿元,同比增长56%,我全年预计会达到50-60亿元;

按照25年全年业绩估值约20倍,再过4个月将进入2026年,如果26年按照20-30%业绩增长计算,目前市值相对于26年业绩估值15倍左右。仍然属于极度低估的位置。

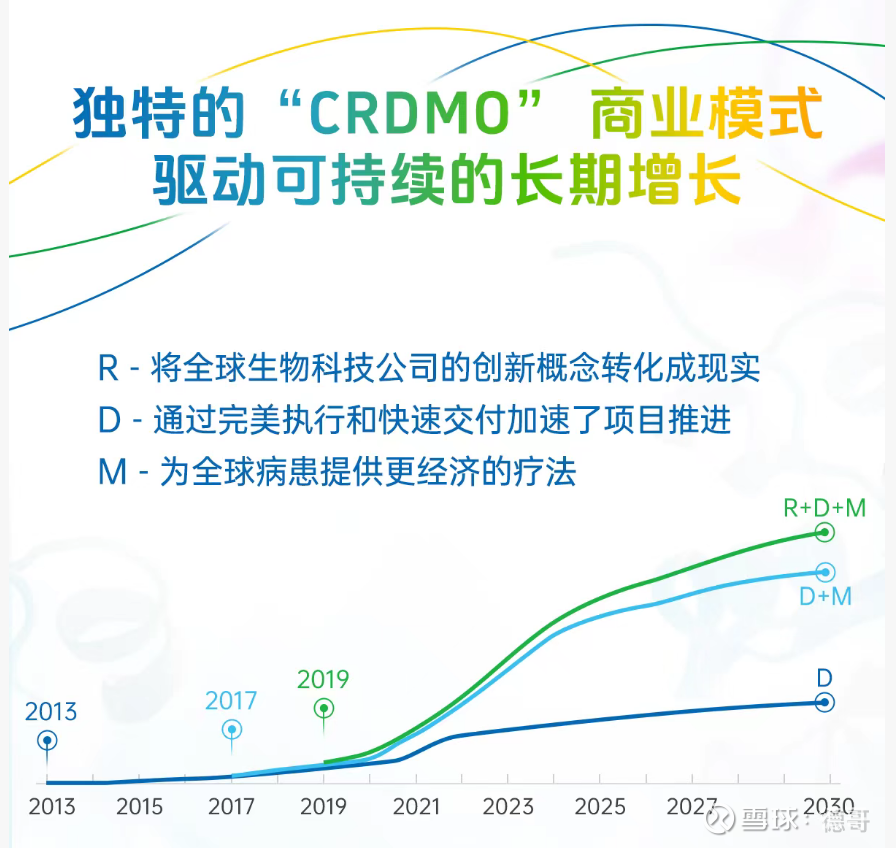

2、CRDMO+战略初见成效

2025年上半年,“D”类业务增长35%,“M”类业务增长25%,整体毛利率提高3.6个百分点,凸显“M”类业务的价值。

3、项目数继续增加

2025年上半年共增加86个项目,综合项目总数达到864个,历史新高,其中新增项目超过一半项目来自美国。

新增项目ADC和双抗占比70%,成为核心驱动力。

比较有看点的是临床III期和商业化项目。

临床III期项目,相比去年同期的56个,共增加了16个(其中5个由临床III期转为商业化)。

商业化项目新增3个,同比(2024H1)增加8个,同比增长50%。

2025年上半年获得9个“赢得分子”项目,其中包括2个临床3期项目,且大部分来自美国,欧美嘴上喊得欢,身体却很诚实。

药明生物不仅有自己的项目漏斗不断推进到临床III期和商业化,同时从外面抢项目的能力也非常突出,2025年上半年从外部获的临床III期项目增加2个,商业化项目增加2个。

4、未来展望

药明生物在手订单203亿美元(约1400亿人民币),未来3年未完成订单规模超过42.1亿美元,可以说未来十年业绩下有保底,夯实了自己的核心基本盘。

随着2025年创新药行业融资和BD不断爆发的景气周期到来,占领着生物药双抗/多抗、ADC两条黄金赛道,作为CXO龙头企业的药明生物,领先优势不断扩大,尽享行业红利。

随着商业化项目的不断增加,高毛利的CMO的业绩将得以持续增长,为药明生物业绩增长提供双重动力。

最后让我们一起期待公司万亿市值的那一天,希望那个时候大家都已实现自己的财富目标!