个人股票池2025年中报总结(中)

$中国铝业(SH601600)$ $兴业银锡(SZ000426)$ $巨化股份(SH600160)$

我昨天列出了我的股票池,2025年至今的涨幅,有9支股票超过80%,21支股票算术平均涨幅65%。

昨天早上发出来之后,昨天当日的涨幅也相当亮眼,21支股票有19支上涨,7支股票涨幅超过5%。

今天我接着总结股票池里剩下的股票。

(4)中国铝业

2025H1营业收入1163.9亿元,同比增长5.12%,归母净利润70.7亿元,同比增长0.81%。中期分红0.123元,预计10月底会到账。市值1307亿元,动态PE9.24倍,PB1.82倍,ROE19.26%。

主营业务:公司主营业务为电解铝,2025年上半年,公司氧化铝产量860万吨、 电解铝产量397万吨,同比分别增长4.88%、9.37%,氧化铝和电解铝价格略微增长,氧化铝和电解铝利润增长。受氧化铝价格波动,营销板块利润降低6亿元,能源板块利润降低3.87亿元,公司资产减值增加4.34亿元,导致最终归母净利润持平。

投资逻辑:贵金属和小金属今年已经上涨,对于工业金属,铜会率先上涨,然后铜的上涨会再带动铝、锌、锡的上涨,2021年“决战元素周期表”大概就是这个逻辑。

2025年全年预计实现利润150亿元,估值PE8.7倍。中国铝业目前估值较低,2026年净利润有望进一步增长,随着铜的上涨,预计2026年中国铝业有大幅上涨的可能。

我计划在金铜相关股票盈利后,减仓的仓位加仓到中国铝业上。

(5)中国宏桥

2025H1营业收入810.4亿元,同比增长10.12%,归母净利润123.6亿元,同比增长35.02%。市值2378亿元,动态PE8.8倍,PB1.96倍,ROE22.37%。

主营业务:中国宏桥跟中国铝业一样,公司主营业务为电解铝,跟中国铝业不同的是中国铝业为国企,中国宏桥是民企。

公司氧化铝产量636.8万吨,同比增长15.6%,电解铝产量290.6万吨,同比增长2.4%。受益于氧化铝和电解铝价格略微增长,毛利率从24.2%提高到25.7%,提高1.5个百分点,导致利润增长35%。

中国宏桥产量比中国铝业低,但是业绩比中国铝业好接近一倍。可能国企负担更重,业务更复杂(营销板块、能源板块等)。

中国宏桥的业绩更好,受制于港股市场低估,2025年上涨127.41%,已经趋于合理估值。如果未来电解铝产品价格上涨,中国铝业的弹性可能会好于中国宏桥。

投资逻辑:电解铝受制于全国4500万吨的产能天花板限制,目前的产能利用率已接近满负荷。未来随着房地产行业复苏,新能源行业和大飞机行业的需求增长,需求将稳定增长。相对于铜,铝上涨带来的弹性更大,总之2026年的铝板块值得期待。

中国宏桥自2024年8月纳入股票池以来,已上涨接近3倍,目前估值合理,随着业绩增长,有望进一步上涨,但是弹性不足(赔率不够),适合继续持有。

(6)兴业银锡

2025H1营业收入24.7亿元,同比增长12.5%,归母净利润7.96亿元,同比下降9.93%。市值504亿,动态PE31.7倍,PB5.88倍,ROE21.28%。

主营业务:兴业银锡的主营业务为银矿、锡矿和锌矿。先说矿产价格,白银价格一般跟随黄金价格,近几年黄金价格屡创新高,而白银价格今年才开始大幅上涨,整体涨幅落后于黄金,未来上涨预期仍较大。

投资逻辑:

从需求端看,白银:供需缺口支撑价格,光伏、AI工业需求强劲;锡:供应刚性增强,AI驱动焊料需求,锡价中枢有望上移。

兴业银锡白银储量国内领先,占全国储量约40%;锡储量占全国近20%。通过收购,白银储量位列亚洲第一,全球前列。

除了上述提到的产品价格上涨之外,公司有着清晰的产量释放规划,未来三年的产量增长主要依托三大项目:银漫二期扩建、宇邦矿业扩建和摩洛哥大西洋锡业项目。预计未来三年,公司白银产量将从2025年的230吨左右增长到2028年的800-900吨,锡产量从2025年的8900吨增至2028年的3万吨以上。

兴业银锡产量增幅巨大,如果伴随矿产金属价格上涨,将迎来戴维斯双击,年利润有望超过40亿元,市值有望达到千亿。2025年5月纳入股票池,至今涨幅翻倍,今年股价走势已部分反应此预期,短期追高仍需谨慎。

(7)铜陵有色

2025H1营业收入760.8亿元,同比增长6.39%,归母净利润14.4亿元,同比下降33.94%。市值637亿,动态PE31.7倍,PB5.9倍,ROE21.28%。

主营业务:铜陵有色的主营业务为铜矿开采,冶炼和铜加工产品。

公司2025年上半年归母净利润为14.41亿元,同比下降了近34%。主要源于一次性因素——境外子公司分红安排调整导致所得税费用大幅增加,同比增加约14.9亿元。剔除该因素,公司实际经营业务保持稳健。

投资逻辑:

铜陵有色正从一家主要依赖铜价涨跌的“周期性”公司,向具有自身成长动力的“资源+加工”一体化企业转型。

公司的铜资源自给率已从2022年开始明显提升,在2024年达到8.8%。随着米拉多二期项目的推进,自给率有望进一步提升。

铜陵有色2024年铜精矿15.5万吨,2025年计划铜精矿产量约19.5万吨,增长25.8%,2026年米拉多铜矿二期达产后总产量预计提升至30万吨左右,同比增长将达到50%,主要增量来自厄瓜多尔米拉多铜矿二期项目。

除了产量上涨之外,公司的深加工业务正积极向高附加值领域拓展。例如,子公司铜冠铜箔是高性能电子铜箔领域的领军企业,截至2024年底总产能达8万吨/年,其中锂电池铜箔产能4.5万吨/年,直接受益于新能源产业的发展。此外,金威铜业年产10万吨高精度铜合金板带材,也定位中高端市场。

随着铜精矿产量大幅提升和铜价格上涨,以及铜加工业务向高附加值领域拓展,2026年业绩将出现显著增长,未来3年内,年利润有望超过70亿元,市值1500亿左右。

2025年7月纳入股票池以来,涨幅超过接近50%,今年总体涨幅不大,可以持续关注,逢低介入。

(8)天齐锂业

2025H1营业收入760.8亿元,同比增长6.39%,归母净利润14.4亿元,同比下降33.94%。市值735亿,动态PE31.7倍,PB5.9倍,ROE21.28%。

主营业务:天齐锂业的主营业务为锂矿开采及锂化工产品加工。

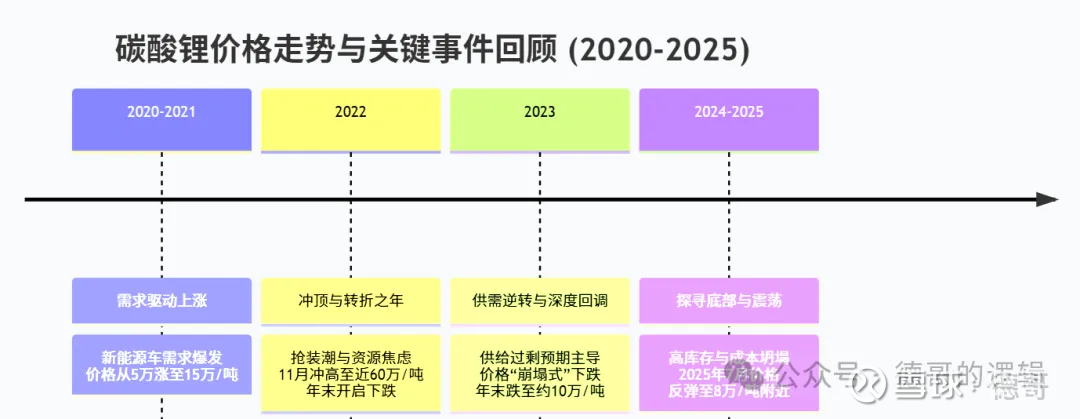

过去几年碳酸锂的价格走势可谓“惊心动魄”,像坐了一轮剧烈的“过山车”:从2020年的约5万元/吨,一路飙升至2022年11月近60万元/吨的历史高点,各锂矿公司业绩报表,随后又快速下跌,至2025年6月跌到6万元/吨,跌破主要成本线,2025年6-8月回升至8万元/吨附近。

碳酸锂生产成本因生产工艺和原料来源差异显著,盐湖提锂成本最低(约3-3.65万元/吨),锂辉石提锂次之(约6.5-8万元/吨),锂云母提锂最高(约5-11.8万元/吨)。

投资逻辑:

天齐锂业2025年7月纳入股票池。主要投资逻辑为碳酸锂价格触底反弹,天齐锂业掌握着全球最优锂资源。

需求方面,随着储能需求爆发,行业对2025年碳酸锂需求悲观,但实际需求增速超预期增长,2026年仍有比较确定的增长,在需求这块仍存在明显的预期差。

供给方面,国内部分采矿企业停产,国家对采矿行业政策趋严,导致供给扩张有限。

从供需情况看,2025年下半年全行业库存持续降低,2026年超预期的需求和扩张有限的供给,将形成供需反转,未来可能引发新一轮锂涨价周期。

而天齐锂业有全球最优锂资源掌控:

控股全球最大硬岩锂矿格林布什(权益占比26%),锂精矿现金成本仅246美元/吨,显著低于行业平均600美元/吨。该矿氧化锂品位高达6%,自给率超100%,直接压缩原料采购成本至行业60%。12

参股智利SQM盐湖(持股22.16%),获取全球最低成本盐湖提锂资源(现金成本3万元/吨),叠加中国西藏扎布耶盐湖布局,形成"矿石+盐湖"双资源体系。

天齐锂业格林布什化学级三号工厂预计2025年底投产,锂精矿总产能将升至214万吨/年;锂化工品产能从9.16万吨/年向12.26万吨/年迈进锂矿。如果未来出现新一轮锂涨价周期,天齐锂业有望利润大幅增长。现在还存在明显的预期差,适合逢低布局。

(9)中矿资源

2025H1营业收入32.67亿元亿元,同比增长34.89%,归母净利润0.89亿元,同比下降81.16%。市值321.5亿元,动态PE180倍,PB2.7倍,ROE6.25%。

主营业务:中矿资源主营业务为锂电新能源原料开发与利用业务、稀有轻金属(铯、铷)资源开发与利用业务、固体矿产勘查和矿权开发业务。

2025年上半年主要受锂矿价格下跌拖累,净利润同比大幅下降,随着碳酸锂价格2025年6月底探底回升,业绩将持续好转。

投资逻辑:

中矿资源凭借其独特的“锂+铯铷+铜锗”多金属布局,已从一家地勘公司成功转型为具备全球竞争力的矿业平台。不仅拥有高毛利的“压舱石”业务,更具备明确的未来增长。

铯铷业务:全球龙头,垄断80%以上铯榴石资源,高毛利+强定价权,2025年上半年以22%的营收贡献了87%的毛利,是业绩基本盘。

锂盐业务:锂矿自给率100%,成本控制力强,随着未来碳酸锂价格回升及产能利用提升,业绩弹性大。

根据2024年报数据测算,2024 年碳酸锂生产成本由低到高 分别为:盐湖股份(36495.41 元/吨)、藏格矿业(41010.16 元/吨)、天齐锂业(50888.13 元/吨)、中矿资源(59696.59 元/吨)、永兴材料(63316.43 元/吨)、盛新锂能(67023.72 元/吨)、赣锋锂业(82928.60 元/吨)、雅化集团(85750.69 元/吨)。

各碳酸锂企业销售量情况,中矿资源增速最高。

铜/锗镓业务:Kitumba铜矿(预计2026年投产),提供巨大增长潜力,打造公司第三成长曲线。

根据券商预测数据,中矿资源2027年净利润有望超过30亿元,增长空间较大。目前公司股价仍在底部区间,适合逢低布局。

(10)华钰矿业

2025H1营业收入8.03亿元亿元,同比增长35.47%,归母净利润1.82亿元,同比大增66.79%。动态PE57倍,PB6倍,ROE8.25%。

主营业务:华钰矿业主营业务为金矿和锑矿,年初随着锑矿大幅涨价,股价短短一个月时间直接翻倍,下半年随着黄金价格上涨,股价突破3月份的高点,最高到29.1元,目前处于高位震荡。

投资逻辑:华钰矿业于21年6月纳入股票池,至今涨幅接近5倍,当时的主要投资逻辑为华钰矿业将从一家传统的铅锌企业转型为一家拥有 “黄金+锑” 双核心驱动模式的全球稀缺资源企业。2023年黄金和锑投产以来,产量大幅增长,完成从“资源价值”向“产量利润”转化的关键阶段。

华钰矿业未来产量释放规划明确:

黄金产量三级跳:公司黄金权益产量有望在3年内从2025年的约1吨增长至2028年的3.6吨,增幅可观。驱动力来自塔金项目的达产、贵州泥堡金矿的投产以及埃塞俄比亚项目的贡献。

锑产能持续扩张:同样在3年内,公司锑权益产量有望从0.4万吨增至1.1万吨。塔金项目和西藏柯月项目的推进是主要的增量来源。

未来几年随着产量提升和产品价格上涨,有望实现年利润20亿元以上,市值有望达到400亿元以上。按照2021年6月我介入的价格计算,有望实现10倍涨幅。华钰矿业今年涨幅较大,目前我计划继续持有。

(11)巨化股份

2025H1营业收入133.3亿元,同比增长10.36%,归母净利润20.51亿元,同比大增146.97%。市值990亿元,动态PE20倍,PB约5.1倍,ROE11.49%。

主营业务:巨化股份属于化工行业,主营业务为氟化工产品,其中制冷剂是其业务的亮点,去年到今年相关产品价格大幅上涨,导致相关企业利润大幅增长。

投资逻辑:

制冷剂全球配额制管理,需求刚性,行业集中度高,中国产能在全球产能配额中占比高。对于R32生产配额高的企业,配额的价值非常高,无论短期、中期还是长期,都是得R32者得天下。

我在7月份写了4篇关于制冷剂的分析总结,大家可以翻阅之前的帖子查看。

总之,按照目前的行业格局和价格趋势,2025年是制冷剂相关企业利润的转折之年,未来制冷剂价格预计还将继续稳步上涨,相关企业的业绩也将继续大幅增长,我预计2026年业绩会在80亿元以上,目前市值相对于26年业绩,估值不到13倍。

另外随着反内卷相关政策的落地,巨化股份其他的氟化工业务也有转好的预期,与制冷剂一起推动公司业绩增长。

从我2025年7月介入以来,已上涨近50%,目前继续耐心持有,等待逻辑完全落地兑现。