个人股票池2025年中报总结(下)

德哥

· 广东

$中芯国际(00981)$ $天齐锂业(SZ002466)$ $中国建材(03323)$

今天10月3日,国庆节假期8天,大A不开市,而港股10月2、3、7、8日4天都开市。

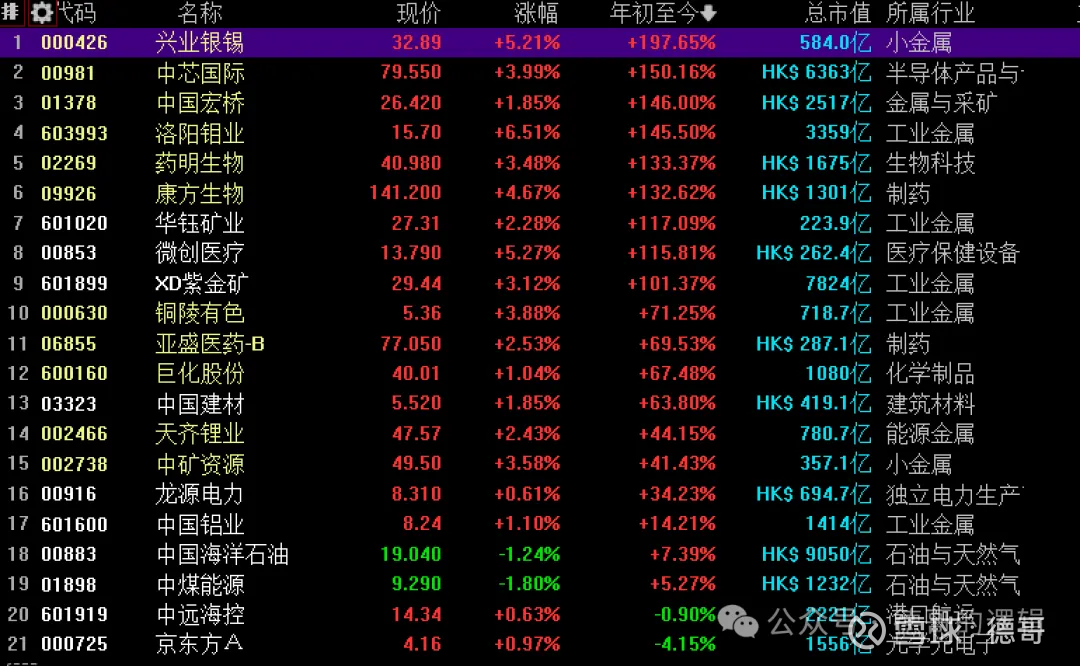

昨天是假期港股开市的第一天,股票池里的中芯国际、天齐锂业港股双双大涨近13%,紫金矿业、中国宏桥、药明生物都上涨3个点左右,恒生科技指数也上涨3个多点,让大家对节后开盘的A股非常期待。

2025年3季度已经收官,我看了下我的股票池2025年前三季度的涨幅情况,21只股票中,涨幅超过100%的有9支,涨幅50-100%的4支,涨幅0-50%的有6支,下跌的有两支,算术加权涨幅大约80%,优于大盘。

下面接着把股票池剩下的股票总结一下:

(12)中芯国际

2025H1营业收入323.48亿元,同比增长23.14%,归母净利润23.01亿元,同比增长39.76%。

点击查看全文