资源股的盛宴已来,国庆假期外围市场金属类大宗商品全线上涨

$XD紫金矿(SH601899)$ $中国宏桥(01378)$ $天齐锂业(09696)$

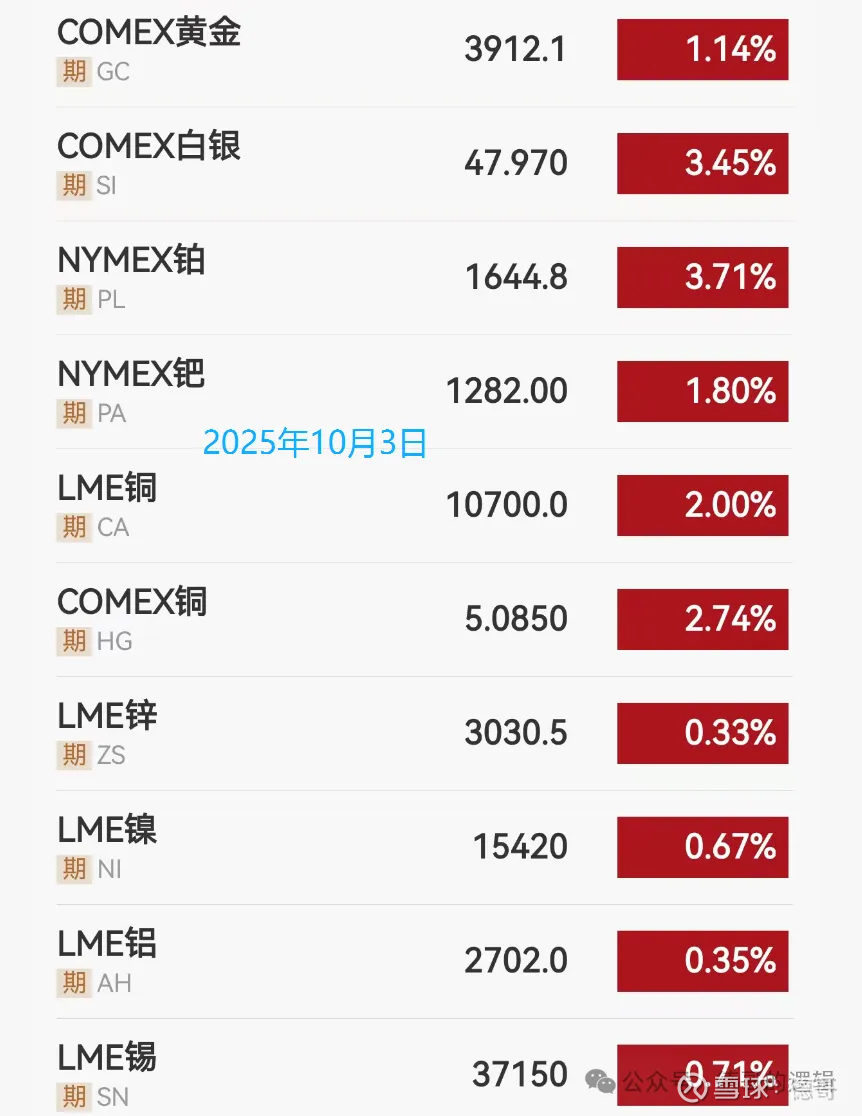

10月3日,外围市场金属类大宗商品全线上涨。其中白银大涨3.45%,铂金大涨3.71%,伦铜大涨2%,纽铜大涨2.74%。

下面我将从金属大宗商品的价格情况,投资逻辑和下一步的投资策略方面进行分析。

1、贵金属(黄金和白银)

2025年8月以来,黄金和白银在近两个月持续上涨,黄金上涨约18%,白银上涨约30%。

黄金和白银在10月2日大幅震荡,黄金盘中跳水近2%,白银盘中跳水近5%,而在随后的10月3日,大涨反包,创下收盘历史新高。

本轮黄金牛市2016年开启以来,已经累计上涨约180%,但我觉得这轮黄金牛市的涨幅会超过很多人的想象,个人预计未来几年内黄金会涨到5000美元/盎司以上。 黄金短期大涨20%,可能继续冲高,也可能迎来调整。但不改长期继续走牛的趋势,降息周期,信用货币继续放水,将持续推动黄金创新高。

下图是历史上2次黄金牛市(1971到1981年,2000年到2011年)和本次黄金牛市的对比,目前仍在半山腰。

2、基本金属(铜、铝、锡)

铜作为重要的工业金属,广泛应用于电力、建筑、交通、电子等领域,其需求与宏观经济活动密切相关,因而有“铜博士”之称。

10月3日,伦铜大涨2%,创下近期收盘新高。 全球第二大铜矿的事故,给全球铜市按下了“升温键”。此前9月23日,印尼Grasberg矿山因泥石流事故宣布停产,铜价随即开启猛涨行情。短短十天时间,伦铜期货价格已上涨7%。

从LME铜的走势来看,即将突破2021年和2024年的高点。一旦突破,将迎来一轮新的上涨。

4月至今,伦铜期货价格已经累计上涨32%,近两个月以来加速上涨。25年8月上涨3.031%,9月上涨3.98%,10月份上涨4.2%。

这段时间,大行纷纷上调铜价预期,同时警告铜市将进入供应紧张状态。9月25日,高盛下调2025年和2026年的全球铜产量预期,将全球铜市预期从“过剩”转为“短缺”,原因是全球第二大铜矿的生产中断。摩根大通预计,第四季度LME铜价格平均为每公吨11000美元,远高于7月份每吨9350美元的预测,明年年初将进一步上涨。

除了铜之外,铝和锡近期也开启了上涨走势。

除了基本金属之外的稀土和小金属,2024年到2025年以来也大幅上涨。

本次金属类大宗商品牛市已经走到了中段,一般情况是贵金属(金银)率先上涨,然后是小金属和稀有金属(锑、钨、稀土等),再然后是工业金属(铜铝锡),工业金属一般是铜会率先上涨,然后传导至铝、锌、锡。

3、重仓资源股迎来了丰厚回报

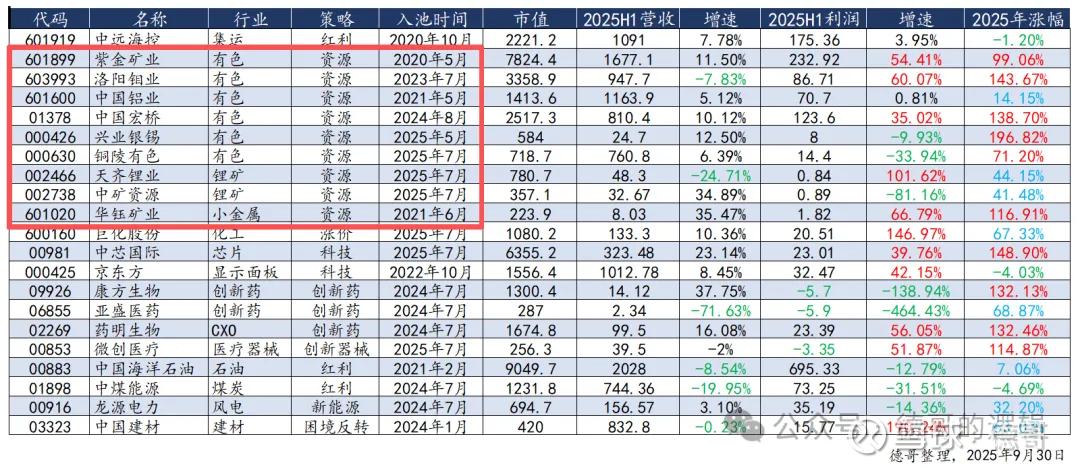

从2020年开始重仓紫金矿业以来,这几年我把资源股一直作为我投资的重要方向。

20、21年开始建仓紫金矿业(金、铜)、中国铝业(铝)、华钰矿业(金、小金属)、锡业股份(锡)。

2023年开始投资洛阳钼业(铜、钴),2024年投资中国宏桥(铝)。

2025年又增加了兴业银锡(银、锡)、铜陵有色(铜)、天齐锂业(锂)和中矿资源(小金属、锂)。

我的股票池中21个股票,资源股已有9支,占比达到42.%。

2020和2021年买入的3支资源股,紫金矿业已上涨10倍,中国铝业上涨3倍,华钰矿业上涨超过6倍。

2023年7月买的洛阳钼业已上涨3倍,2024年8月买的中国宏桥上涨接近4倍。

2025年5月买入的兴业银锡已经翻倍,2025年7月买入的铜陵有色、中矿资源、天齐锂业已上涨超过50%。

4、资源股的逻辑

(1)大宗商品供应高度集中,地缘风险加剧断供隐患

全球关键矿产供应呈现“少数国家垄断” 格局:中国控制镓(100% 精炼产能)、稀土(60% 产量),刚果(金)占钴供应的 70%+、智利占铜供应的 30%+。

这种集中化导致大宗商品易成为地缘博弈工具,2021 年 Colonial Pipeline 网络攻击事件(导致美国东海岸 45% 燃油供应中断)、2022 年欧洲能源危机均印证,供应端断供可能引发价格暴涨与区域能源短缺。

(2)金属类大宗商品的的需求稳步增长

贵金属避险需求:地缘政治紧张、全球经济不确定性推升避险情绪上升。各国央行大量买入黄金。

工业金属产业需求: 白银在光伏、新能源等领域的工业需求强劲,形成供给缺口。 铜需求很多时候来源于电力设施,电线、光缆、电池等。近两年,全球掀起人工智能和新能源的浪潮,也释放了一波新需求。新能源方面,有数据显示,每辆电动汽车所需的铜是传统汽车的三到四倍——每辆电动汽车大约25至50公斤,而传统车辆的铜大约是8-12公斤。AI方面,铜也是数据中心的关键组件,还有大模型训练和推理消耗大量电力,倒逼电网升级,都将推高铜的消费。

(3)金属类大宗商品的的供给受限

今年以来,全球最大的几个铜矿并不太平。

5月下旬,位于刚果(金)的全球第四大铜矿卡莫阿-卡库拉铜矿发生矿震事件,并导致其2025年产量指引由从52万~58万吨,下修至37万~42万吨。

7月底,全球最大地下铜矿智利埃尔特尼恩特矿,因为地震造成矿井坍塌,运营这座矿山的智利国营铜业公司表示,今年的产量将缩减30万吨,较此前预期低约11%。

9月8日,全球第二大铜矿印尼Grasberg矿山发生大规模湿性矿料涌出事故并堵塞了通道,导致7名工人被困地下,其中有2名工人身亡,自由港立即暂停该矿区作业。

9月24日,美国矿业巨头自由港-莫克莫兰(以下简称“自由港”) 公司发布公告表示,其位于印尼的Grasberg矿山因泥石流事故停产,启动不可抗力条款,Grasberg项目在2025年四季度将减产20万金属吨,2026年减产近27万吨,预计最早要到2027年才能恢复到事故前的生产水平。

(4)供需错配推动大宗商品价格上涨

金属类大宗商品全球定价,受某一个国家的政策影响小,所以更多的时候是关注供需,而不是单一国家的政策。

过去几年全球矿产资本开支不足,部分矿山品位下降,再加上地缘政治影响资源国内部政局,除非矿产价格大幅上涨到资本愿意扩大资本开支,否则在较长一段时间内金属类大宗商品将处于“紧平衡”或者短缺状态,从而推动金属价格稳步上涨。

金属矿产需求在人工智能和新能源时代需求持续增长,人工智能时代,AI 数据中心成电力消耗 “巨兽”,电网升级刻不容缓。

欧美电网升级本质是“金属密集型投资”,高盛预测美国电网投资 2030 年较当前增长 24%,欧洲 2035 年较当前增长 55%。其中铜因 “短距离导电最优” 成为核心受益品种,铝、稀土等也将同步受益。

“铜是未来的新石油。”高盛在9月25日发布的研报里如是形容,同时,研报预计今年12月底伦铜价格为每吨9700美元,有上行风险,或稳定在10200美元至10500美元之间,重申到2027年每吨10750美元的长期看涨前景。印尼Grasberg事故发生后,花旗也将今年四季度的伦铜价格预测从原先的10000美元/吨上调至10500美元/吨。

(5)降息将推动金属类大宗商品上涨

2025年9月美联储重启降息,将带领全球进入新一轮降息周期。

价格影响机制如下:

美元贬值 → 以美元计价商品价格上涨

利率下降 → 持有成本降低 → 库存需求增加

经济预期改善 → 工业需求回升

5、资源股下一步的投资策略

我选择的股票都是有明确的产量增长的票,在大宗商品牛市的情况下,是量价齐升的戴维斯双击。

具体可参考之前写的逻辑。

对于已经大幅上涨的黄金和铜类股票,我计划逢高逐步减仓,把持仓成本降到负成本,部分仓位基础持有至本轮大宗商品牛市结束。

对于随后上涨银、铝、锂,我在今年已经加大布局,部分低位的股票我还在持续加仓。

我相信在本轮大宗商品牛市中,将出现一大批10倍股。为我的金属类大宗商品股票投资画上浓墨重彩的一笔。