假期外围市场金、银、铜大涨,A股节后开盘哪些有色还有机会?

$紫金矿业(SH601899)$ $铜陵有色(SZ000630)$ $兴业银锡(SZ000426)$

国庆8天的长假终于结束了,这个国庆有点热闹,全球股市趁A股休息偷偷摸摸涨了一波,以往经常是外围趁大A休息拉涨,等到大A开盘就倒货给忍了8天的赌徒们,但愿这次不会这样。

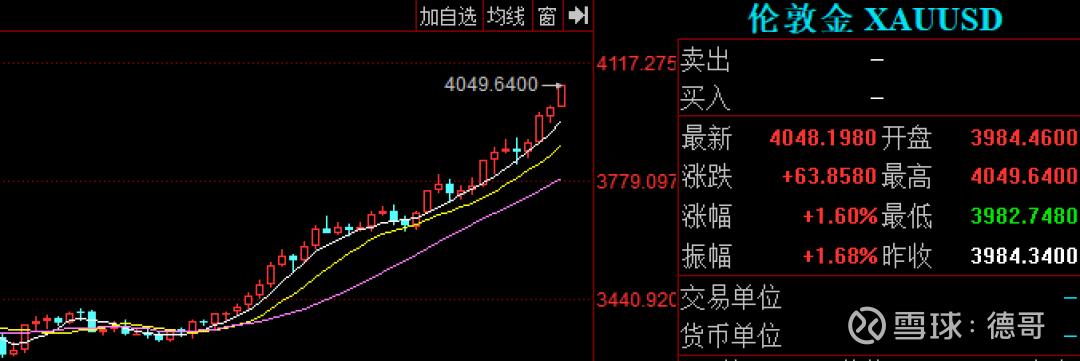

最硬气的是黄金为代表的贵金属,带领金属类大宗商品大涨,节前黄金价格落后于上证指数,大家还在调侃黄金和铜谁能先上4000点?

现在答案已经揭晓,国庆假期伦敦金现货大涨近5%,已经稳稳站上4000 美元/盎司。

现在节后开盘最开心的应该是持有金银铜等有色仓位的同学了,还有一些同学没赶上,觉得金银铜都高了不敢买,问我有色板块还有什么机会没?

今天主要想给大家分享一下金银铜的量价齐升逻辑和电解铝的弹性逻辑,给大家一些思路。

1、金银铜的量价齐升

我前面写过我选择紫金矿业的逻辑,主要就两个:

(1)金、铜价格上涨

2020年黄金价格大涨,加上美国因为疫情开启QE,可以预期随之而来的大通胀,导致大宗商品价格上涨(实际上2021年确实大涨)。随着2024年美联储开启降息以及全球地缘博弈加剧了对法币的不信任,这个涨价的逻辑还将持续;

另外就是供需关系方面,供给受限,而需求稳定增长,将对价格形成有效支撑。全球过去十年矿业资本开支不足,新发现的大型铜矿较少,会明确制约未来铜矿的供给。

价格上涨的逻辑算是行业的β收益。

(2)企业的产量增长

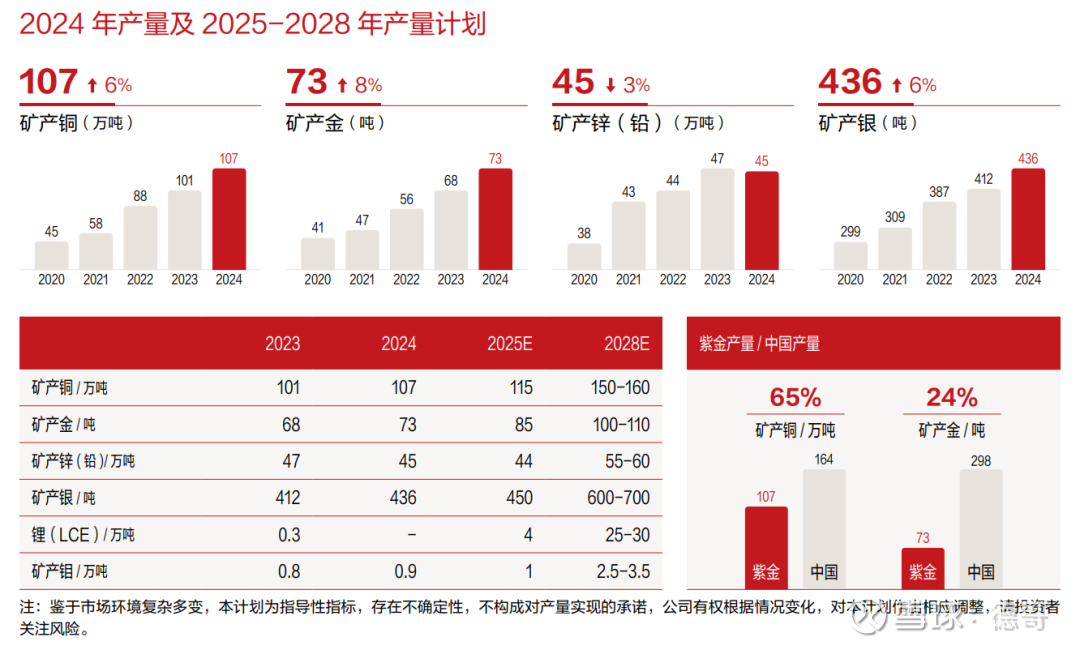

紫金矿业每年的年报都会披露过去几年的产量以及未来的产量规划,下图截取自紫金矿业2024年年报。

按照紫金矿业披露的产量/产量计划,铜矿产量2028比2020年增长3.5倍,金矿增长2.7倍,白银增长2.3倍。

得益于产品价格的上涨(行业β收益),和公司产量的增长(公司α收益),归母净利润将实现更快的增长,如紫金矿业预计2026年的净利润(650亿)将比2020年净利润(65亿)增长10倍。

我在后续选择的几个有色标的:洛阳钼业、兴业银锡也都是基于上述量价齐升的逻辑。

2、电解铝的弹性

随着金、银、铜价格的上涨,稀土和小金属也早已大涨,但是目前电解铝的涨幅仍然滞后。但是每一轮有色行情,铝都不会缺席,而且铝的弹性更大,股价涨幅也会比较大。

(1)电解铝会滞后,但不会缺席

从上一轮元素周期表行情来看,伦铝价格一般都会滞后伦铜价格3-6个月。下图是上一轮金属行情铜和铝的价格走势对比。我相信一轮有色金属的行情,铝会滞后,但一定不会缺席。

注:上面为伦铜,下面蓝色为伦铝。

从上一轮紫金矿业和中国铝业的走势来看,中国铝业也比紫金矿业的上涨晚了3-6个月,但一轮行情的涨幅基本接近。

(2)电解铝的弹性

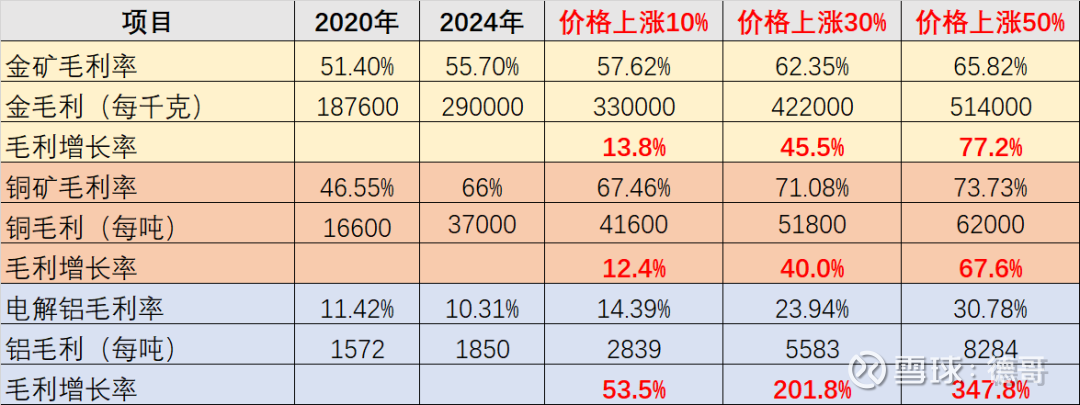

铝的弹性是相对于金、铜来说的,金和铜的毛利率比较高,而电解铝的毛利率很低,产品价格上涨相同的比例,毛利低的品种上涨的幅度更大。

下图我以2024年的数据为基础,测算了产品涨价10%、30%和50%的情况,金和铜的毛利增长比产品价格增长比例略高,而电解铝的毛利增长比例能高几倍。这就是低毛利带来的弹性。

注:产品涨价的同时,考虑了成本也跟随上涨。

所以如果铝的价格上涨趋势一旦形成,电解铝企业的利润会大幅增加,远超金、银、铜相关的企业。

3、我的操作计划

金银铜相关的有色金属企业我都持有,在紫金矿业25以上,洛阳钼业14以上,我已开始慢慢减仓,并加仓到中国铝业上,这个计划我在公号(德哥的逻辑)实盘账户季度总结也有写。

除了中国铝业之外,还有一些未来两年才有产量增长的铜矿企业(铜陵有色),以及锂矿相关的企业,目前都还在低位。具体的逻辑我在股票池总结里也有写,感兴趣的同学可以参考前面的文章。

总之,当行情来的时候我们一定要在,不同的金属行情有先后,但请大家不要辜负了这轮资源股的盛宴。