从20世纪70年代滞胀周期,看当前以有色为代表的大宗商品行情

$紫金矿业(SH601899)$ $中国铝业(SH601600)$ $中矿资源(SZ002738)$

上周五,我给大家分享了我今年在有色金属行业的思路和观点,也谈到了这几年在有色上的收获。

实际上,我从2020年开始就开始介入有色金属行业了,并在紫金矿业上收获了10倍。

为什么能在有色金属为代表的大宗商品方面坚持这么久,有这么笃定的把握,甚至说是坚定的信仰,以至于在两三年前,跟朋友聊黄金时都提过,对于黄金我短期看3000以上(美元/盎司),中期看5000以上,是因为我认为现阶段跟20世纪70年代的滞胀周期有太多的相似性。

1、20世纪70年代滞胀概述

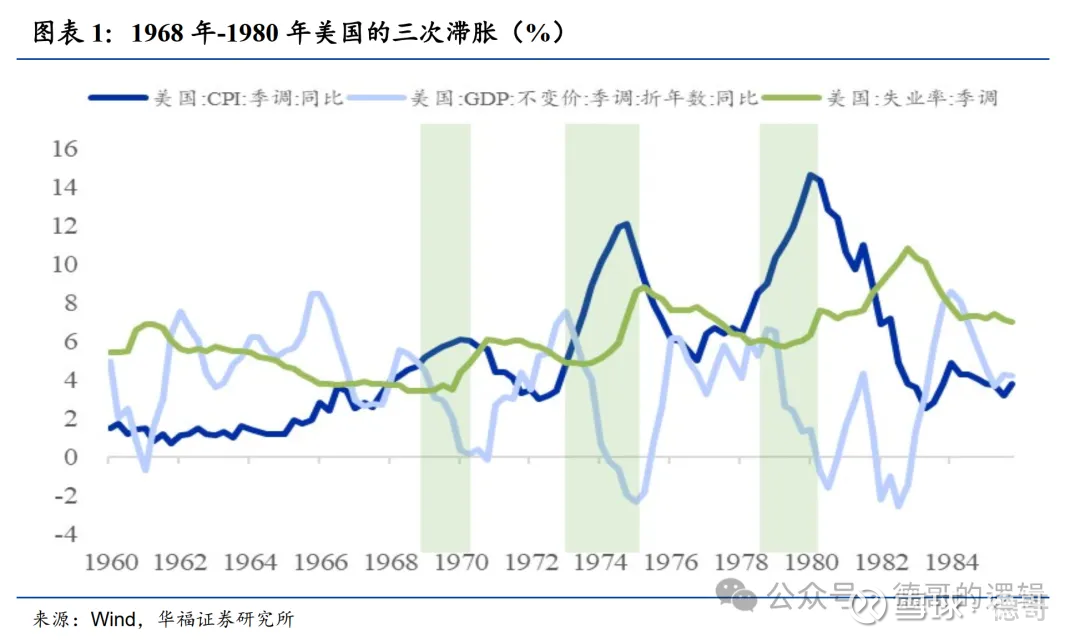

所谓的“滞胀周期”,从字面意思理解,就是经济停滞(低增长或负增长、高失业)与高通货膨胀并存的两难局面。

美国20世纪70年的滞胀周期,由三次明显的滞胀高峰(见下图绿色条块,表现为浅蓝色代表的GDP增速下降,深蓝色代表的通货膨胀CPI上升)构成,整个滞胀周期贯穿1969年至1982年,对美国经济、社会及全球格局产生了深远影响。

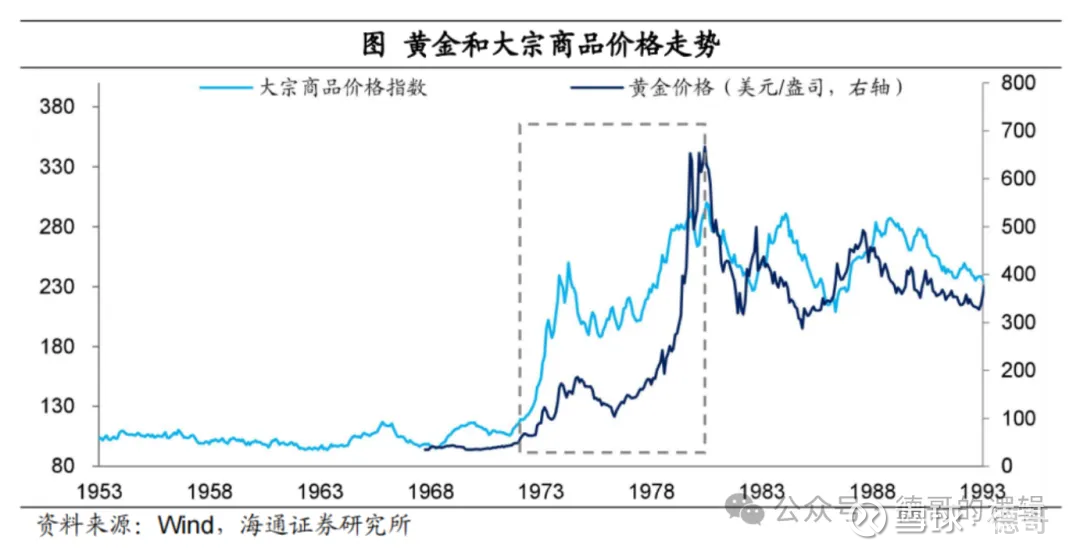

在滞胀时期,整体上表现较好的是大宗商品。黄金和其他大宗商品的趋势基本同步。

(1)能源类商品:涨幅最惊人,成为滞胀的“导火索”

能源是70年代大宗商品的核心引擎,其中石油的表现最为亮眼:1970-1980年,国际油价从2.23美元/桶飙升至39美元/桶(涨幅约16倍)。

(2)贵金属类商品:抗通胀与避险需求推动,涨幅超10倍

贵金属(黄金、白银)是70年代抗通胀的核心资产,其涨幅远超其他商品。

黄金:1970-1980年,黄金价格从35美元/盎司飙升至850美元/盎司(涨幅约24倍)。

白银:1970-1980年,白银价格从1.5美元/盎司涨至50美元/盎司(涨幅约32倍),涨幅甚至超过黄金。

(3)工业金属类商品:供给短缺与需求支撑,涨幅显著

工业金属(铜、铝、锌)的上涨主要受供给短缺(如智利铜矿罢工、苏联铝业减产)与需求支撑(如制造业扩张、基础设施建设)驱动:

铜:1970-1980年,铜价从0.73美元/磅涨至1.32美元/磅(涨幅约81%)。

铝:1970-1980年,铝价从0.47美元/磅涨至0.63美元/磅(涨幅约34%)。

锌:1970-1980年,锌价从0.35美元/磅涨至0.49美元/磅(涨幅约40%)。

单纯货币超发对商品价格的推升作用是有限的,而供给端的冲击明显放大了通胀的压力。

2、当下宏观背景与20世纪70年代的惊人相似性

尽管时间相隔近半个世纪,但当前的宏观经济环境与20世纪70年代的滞胀危机在核心驱动力上呈现出高度的一致性。这种相似性正是本轮大宗商品行情的基石。

(1)需求侧的“双引擎”驱动:财政扩张与货币超发

在供给侧冲击之外,需求端的强力扩张是催生通胀的关键因素。

大规模财政刺激:无论是70年代为应对越战和社会福利支出而实施的“伟大社会”计划,还是当前各国为抗击疫情和提振经济而推出的巨额财政刺激,都导致了政府债务激增和社会总需求的急剧膨胀。这为商品价格的全面上涨提供了坚实的需求基础。

AI大规模投入:AI时代的大规模投入(如算力基建、大模型训练、行业应用落地等)正在显著拉动能源电力及相关金属的需求,其增长逻辑源于AI对算力、数据处理和硬件制造的高依赖性。

极度宽松的货币政策: 为应对经济衰退和金融动荡,美联储等主要央行在70年代末至80年代初持续维持低利率甚至负利率政策,导致市场流动性泛滥。同样,当前全球主要央行(包括美联储、欧洲央行和日本央行)在2020年以来推行的量化宽松(QE)和资产购买计划,使得广义货币供应量(M2)在全球范围内急剧扩张。虽然在2022年大国博弈的原因而短暂快速加息,但在2024年又开启了降息周期,并从下个月开始停止缩表,这意味着宽松货币政策持续,为大宗商品市场注入了前所未有的资金活水。

(2)供给侧的关键冲击:地缘政治与结构性瓶颈

供给端的重大冲击是滞胀的另一个核心特征,它使得需求拉动的通胀变得更为顽固。

地缘政治冲突: 70年代的滞胀直接导火索是中东石油禁运(OPEC在1973年和1979年两次大幅提高油价),油价飙升引发了全面的能源危机和成本推动型通胀。当前,全球地缘政治风险持续发酵,俄乌冲突的长期化、中东局势的不稳定以及中美关系的紧张,都对关键商品的供应构成威胁。特别是能源和粮食领域,供应链的中断和运输成本的上升,是推高通胀的重要推手。

结构性供给瓶颈:70年代的滞胀与全球工业化进程中的能源需求激增密切相关。当前,全球正处在一个全新的十字路口:一方面是后疫情时代的经济复苏,对能源和金属的需求反弹;另一方面是为应对气候变化而必须进行的“绿色转型”,这要求大规模投资于新能源基础设施和关键矿产(如锂、钴、镍)。然而,这一转型过程面临着产能扩张缓慢、技术瓶颈、地缘政治博弈以及劳动力短缺等多重挑战,导致了从铜、锂到稀土的一系列关键金属的结构性供应紧张。

结合70年代的滞胀周期里的大宗商品行情,我认为本轮大宗商品的行情,特别是有色金属(贵金属、稀土、小金属、能源金属)会有过之而无不及,至少是5年以上的大周期行情。

3、黄金:滞胀时期的“避险港湾”与当前的“价值重估”

在滞胀环境下,黄金因其独特的商品和货币双重属性,历来被视为抵御通胀和不确定性的终极避险资产。

与70年代相比,当前黄金的首要功能依然是对冲通胀。当CPI(消费者物价指数)高企,而名义利率被政策压制在低位甚至为负时,持有无息的黄金就显得极具吸引力。投资者通过购买黄金,实际上是在“锁定”未来的购买力。

70年代的滞胀最终通过美联储的激进加息得以缓解,沃尔克将联邦基金利率一度推高至20%以上。这使得持有黄金的机会成本急剧上升,最终导致金价在80年代初大幅回调。

而当前,全球央行在应对通胀时,面临着更复杂的局面。一方面,需要抑制通胀;另一方面,又要避免经济陷入衰退。因此,利率政策的调整可能会更加谨慎和“钝化”。

虽然市场普遍预期未来会有加息周期,但加息幅度和速度可能远不及70年代的水平,这意味着黄金的避险价值将在更长时间内得到保留。

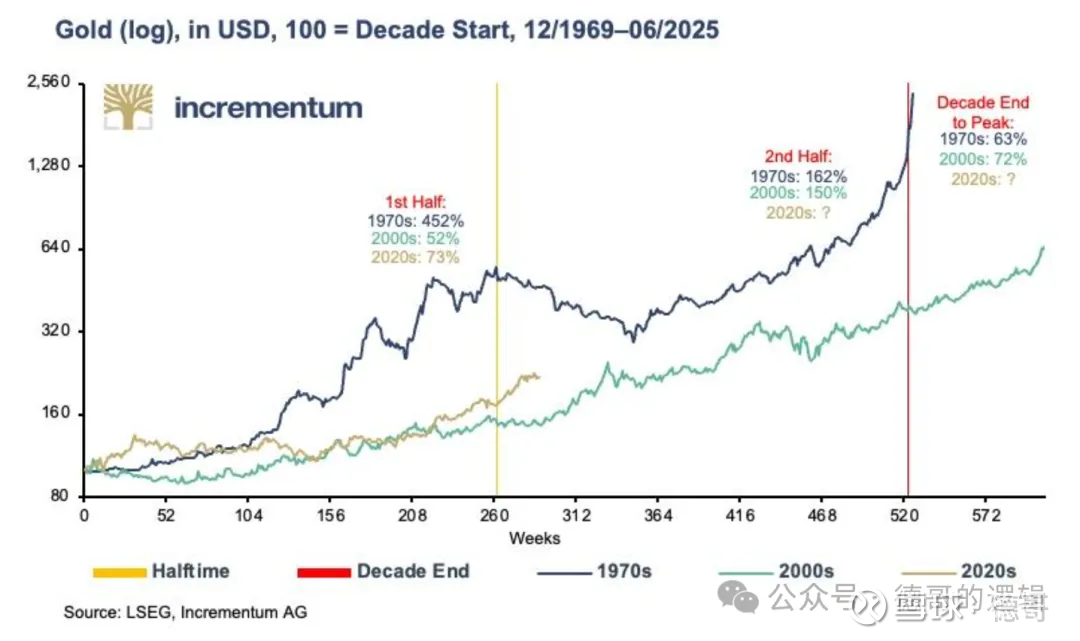

下图展现的是黄金在三轮上涨周期中的对比,本轮周期与另外两轮周期相比,仍然还是只到了一半的位置。

因此在本轮周期中,黄金的表现既有之前的延续性,也会出现新的特点,让我们拭目以待。

4、有色金属:从“周期复苏”到“结构性稀缺”的深化

上面我们谈到了以黄金为首的贵金属,除了贵金属之外,稀有金属和小金属,随着科技的发展,从计算机时代到AI人工智能时代,需求大大增加,加上大国博弈的政策影响,稀有金属和小金属的重要性、业绩表现将持续得到催化。

而以工业金属和新能源金属为代表的有色金属(如铜、铝、钴、锂、镍、锌等),是本轮大宗商品周期中最具结构性特征的部分。它不仅是经济增长的“晴雨表”,更是绿色转型的“必需品”。

(1)相似性:经济复苏与基础设施投资的拉动

在滞胀的后期,当经济从衰退中复苏时,基础设施建设、房地产和制造业的回暖会对有色金属产生巨大的需求拉动。

这一逻辑在当前同样适用。全球经济的逐步企稳,特别是中国作为全球制造业中心的需求恢复,是推动铜、铝等基础金属价格上涨的重要动力。

(2)差异:绿色转型带来的“结构性稀缺”

与70年代相比,本轮周期中有色金属的“稀缺性”不再仅仅是周期性的,更具有结构性和长期性。这种差异决定了其行情的深度和持续性。

需求端的根本性转变: 70年代,有色金属的需求主要来自传统工业。而当前,其需求结构正在发生深刻变革。新能源领域(光伏、风电、电动汽车)成为最主要的增量需求。一个传统燃油车约需20公斤铜,而一辆新能源汽车则需要超过100公斤的铜、铝、锂、钴等多种金属。此外,AI的爆发式发展也对储能、电网升级和建筑电气化等领域也产生了新的需求,从而对铜、铝等金属提出了前所未有的需求。

供给端的挑战与不确定性: 绿色转型对有色金属的供给能力提出了更高要求。然而,从勘探、采矿到冶炼,整个产业链的扩张并非一蹴而就。首先,关键矿产(如锂、钴、镍)的全球资源分布高度集中,地缘政治风险巨大。其次,开采和冶炼过程存在技术壁垒和环境限制。例如,锂矿的开发需要大量水资源,而镍的湿法冶炼会产生高污染的副产品。这些因素共同导致了从勘探到产能释放的周期拉长,加剧了市场的结构性紧张。

市场定价的复杂性: 70年代的大宗商品定价相对简单,主要由供需关系决定。而当前,有色金属市场正受到多重因素的交叉影响,定价机制更为复杂。除了传统的供需基本面,还包括全球央行的货币政策、地缘政治事件、新能源政策的变动以及ESG(环境、社会和公司治理)投资的偏好等。这使得有色金属的价格波动更为剧烈,也为投资者带来了更多元的策略机会。

展望未来,本轮大宗商品行情可能呈现出一个“前半程通胀对冲,后半程结构分化”的格局。

在滞胀预期主导的前半程,黄金、能源等资产将持续受益。但随着全球经济进入复苏后期或滞胀阶段,市场将更加聚焦于结构性机会。

有色金属中的新能源金属(铜、铝、锂、钴、镍等),可能会成为更具长期价值的投资标的。而传统能源(如石油)和周期性金属(如钢铁)的行情,则可能更多地取决于经济复苏的强度和节奏。

当前的全球经济正处在一个与20世纪70年代滞胀周期惊人相似的十字路口,需求端的强力刺激、供给端的结构性冲击以及地缘政治的不确定性,共同构成了推动大宗商品上涨的核心力量。

这也是我坚定看好本轮大宗商品行情的根本原因,目前行情还在初始阶段,让我们坐稳扶好,耐心等待行情的发展和深化。