2年涨3倍!德哥深度复盘:为何在地产下行期,仍然坚定看好并投资中国建材?

$中国建材(03323)$ $中国巨石(SH600176)$ $中材国际(SH600970)$

2024年初,地产行业还在持续下行,水泥需求持续萎缩,德哥为什么还要坚定看好并投资一家以水泥为主业的公司?

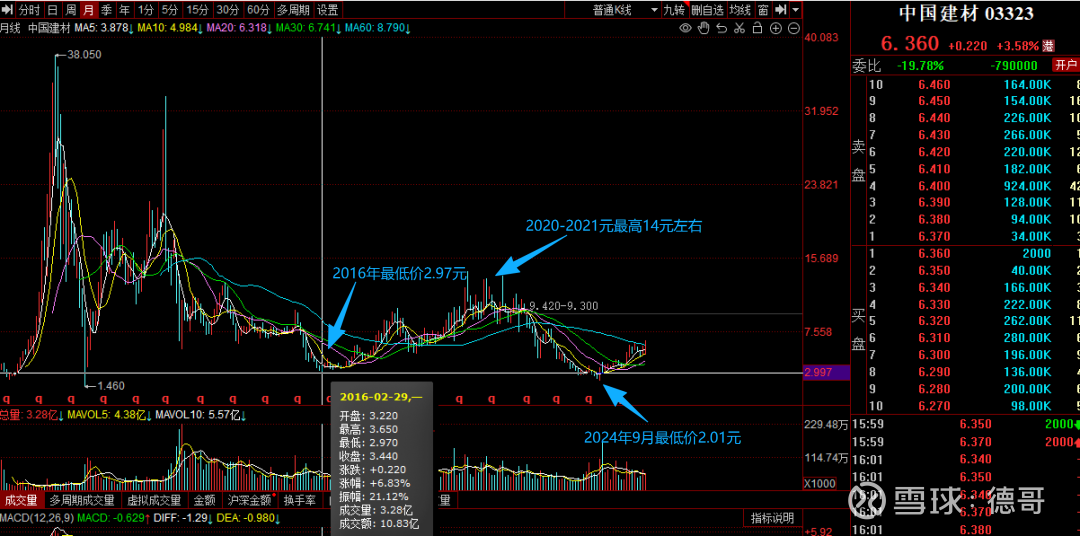

然而,到2026年2月,中国建材(03323.HK)的股价从2024年9月的最低点2.01港元涨至6.36港元,两年时间涨了3倍。

而更令人惊讶的是——即便已经涨了3倍,它依然可能被严重低估。

今天,德哥想跟大家一起深度复盘一下过去两年在中国建材上的投资:在地产下行周期中,我为什么敢投资中国建材?投资过程中经历了什么?以及现在涨了3倍之后,它还有没有空间?

一、逆向布局:在绝望中看到价值

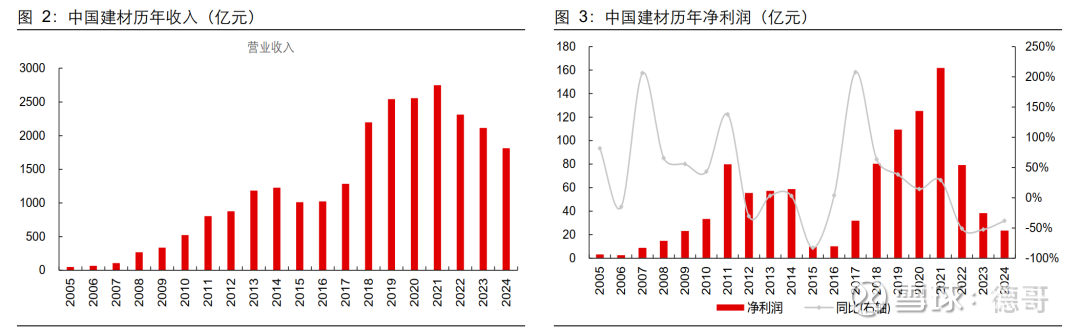

2023年底,中国建材股价跌至3.3港元左右,接近2016年行业低谷时的3元历史低位。

彼时,市场对地产链极度悲观,水泥价格持续下跌,行业普遍亏损。很多人认为:“水泥已死,建材无望。”

但正是在这种“无人问津”的时刻,我开始深入研究这家公司,正是在践行“逆向投资”的理念。

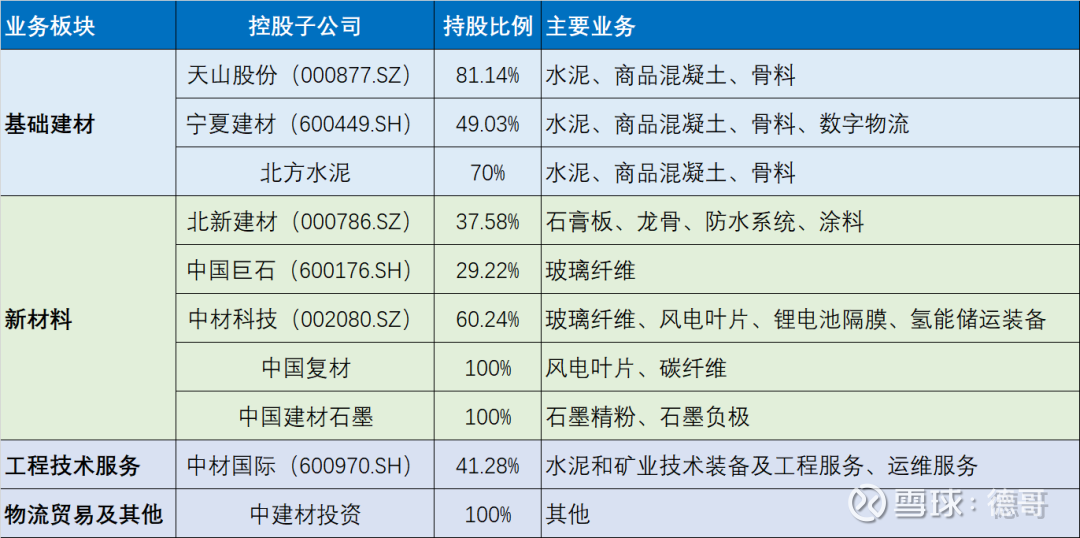

中国建材不是一家普通的水泥厂。它是全球最大的综合性建材集团,实际控制人为国务院国资委,旗下业务分为三大板块:

基础建材(水泥、商混、骨料等)

新材料(风电叶片、碳纤维、锂电池隔膜、电子玻璃等)

工程技术服务(海外EPC、水泥生产线建设)

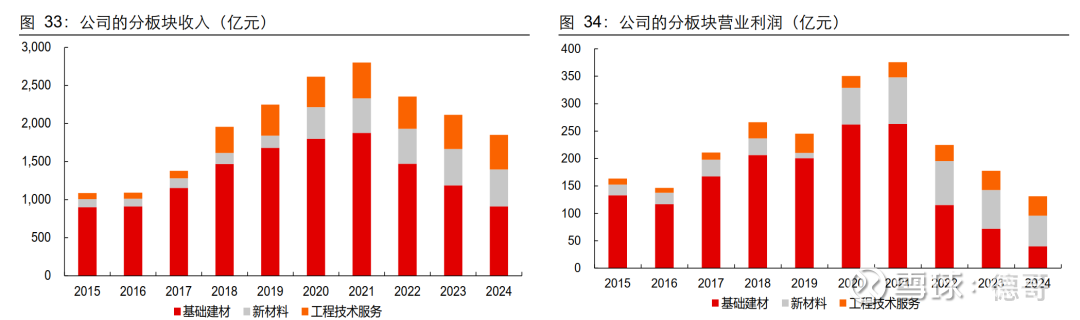

三大业务板块覆盖多家A股上市公司,是一家以建材业务和新材料业务为主的综合型平台。

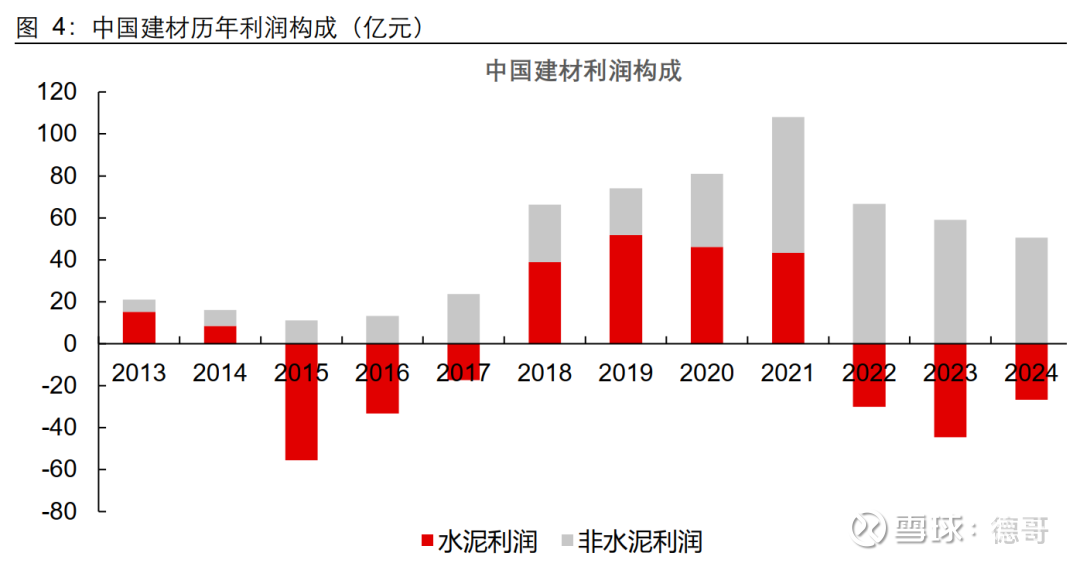

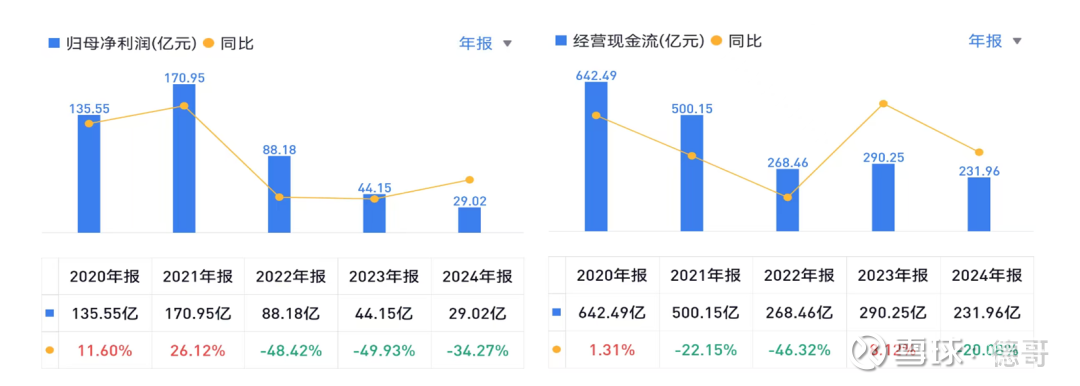

关键转折点出现在2021年:非水泥业务的利润超过水泥业务。

到了2022–2023年,水泥板块陷入亏损,但新材料板块不仅稳住阵脚,还实现了利润增长,覆盖了水泥的亏损,让公司整体仍保持盈利。

这意味着:中国建材正在从“周期性水泥公司”转型为“涵盖传统建材和成长性新材料的综合性平台”。而市场却还在用老眼光给它贴标签。

二、三重低估:市场犯了三个错误

当时我判断,市场对中国建材存在系统性误判,主要体现在三点:

1.低估了新材料的价值

公司旗下拥有多个全球第一的新材料子公司:

北新建材(石膏板全球第一)

中材科技(风电叶片全球第一)

中国巨石(玻璃纤维全球第一)

中复神鹰(碳纤维国产第一)

这些资产技术壁垒高、成长性强,却被市场当作“拖累”看待。

2023年底,仅按核心子公司权益市值计算,这部分资产价值就超1020亿元人民币,而中国建材整体市值仅约244亿元——相当于打了2.4折,非上市资产几乎白送!

2. PB估值创历史新低

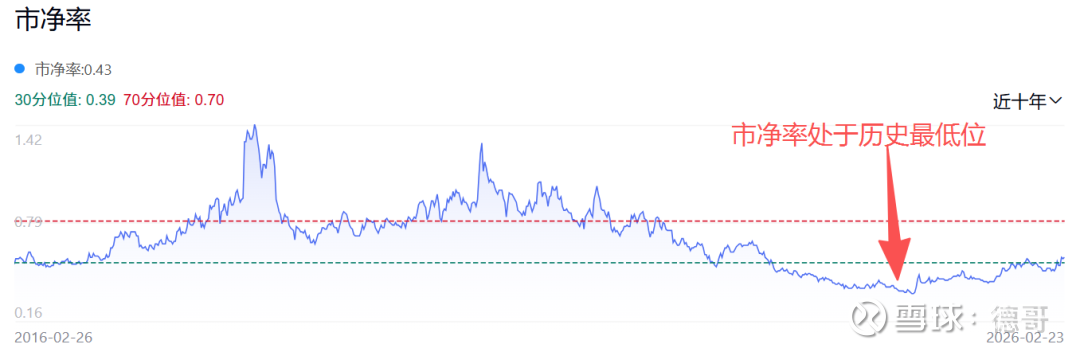

2023年底,公司每股净资产12.49元,股价3.34港元,市净率(PB)仅0.23倍。

到2024年9月最低点时,PB甚至跌至0.15倍——这在全球大型制造业央企中极为罕见,出现这种情况对德哥来说,只有两个字:加仓。

作为对比,即便是钢铁、煤炭等强周期行业,在底部时PB也很少跌破0.3。

而中国建材作为拥有多项全球龙头业务的央企,竟被当作“负资产”处理。

3. 忽视了真实的现金流与分红能力

尽管利润受周期影响波动,但公司经营现金流常年大幅高于净利润,说明赚的是“真金白银”。

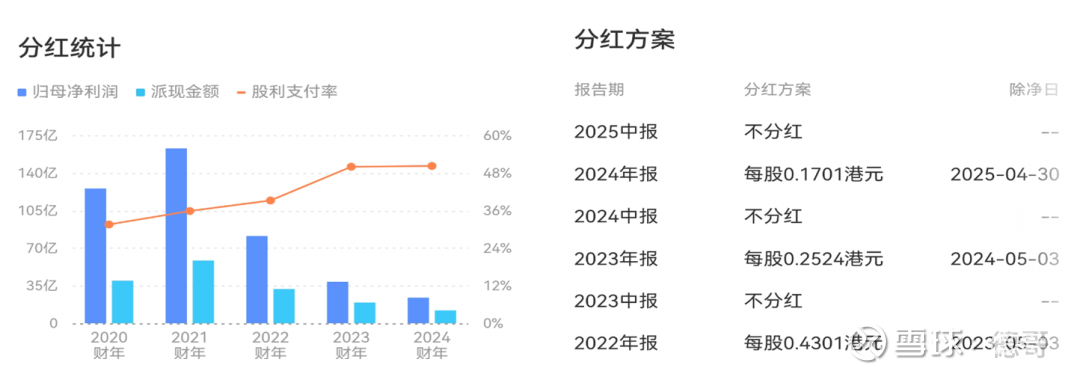

2023年报分红0.2524港元/股,按当时股价计算,股息率接近于10%,远高于银行理财。

更重要的是,2024年12月6日,公司宣布启动股份回购,释放强烈信心信号——管理层自己都看不下去了。

三、投资过程:从浮亏20%到3倍收益

2024年1月,我将中国建材纳入观察池。

但市场继续下探,2024年7月股价跌至2.5港元,我开始建仓。没想到9月又跌到2.01港元,浮亏一度接近20%。

按照格雷厄姆《聪明的投资者》里说的,中国建材有上述三重低估做安全边际,还有被市场忽略的新材料业务的成长。对我来说,我的策略就是在9月继续加仓。

2024年9月底,政策催生的牛市开始,中国建材股价开启强势反弹。

到2026年2月,股价已达6.36港元,较最低点上涨216%,若从2024年7月建仓算起,股价涨了接近3倍。

但很多朋友可能更关心:中国建材这么低估,但是都已经涨了3倍,还能买吗?

四、当前估值:依然便宜,空间仍在

很多人看到“3倍涨幅”就望而却步,但数据告诉我:它仍然很便宜。

截至2026年2月:

股价:6.36港元,每股净资产(估算):约16.7港元,PB ≈ 0.38倍

PB仍处于过去十年30%百分位的位置,仍位于低估区间。

同时,按核心子公司权益市值计算,超过1400亿元人民币,当前市值约480亿港元(≈420亿人民币),折扣率仍高达71%。

更值得期待的是政策催化:

国资委明确要求央企提升市值管理,市净率要回到1倍以上。

如果中国建材PB回到1,按当前净资产测算,还有差不多3倍上涨空间。

当然,我们不必那么激进。

即使打个对折(即PB回到0.5左右),股价也有50%+空间;

若按照核心资产权益市值修复至5折,股价可翻倍;若修复至8折,则仍有3倍空间。

五、未来催化剂:不止于估值修复

除了估值,基本面也在悄然改善:

1.地产或于2026年触底,行业产能出清

地产经过5年下行周期,或于2026年触底,未来政策持续加码,有望拉动建材需求回升。

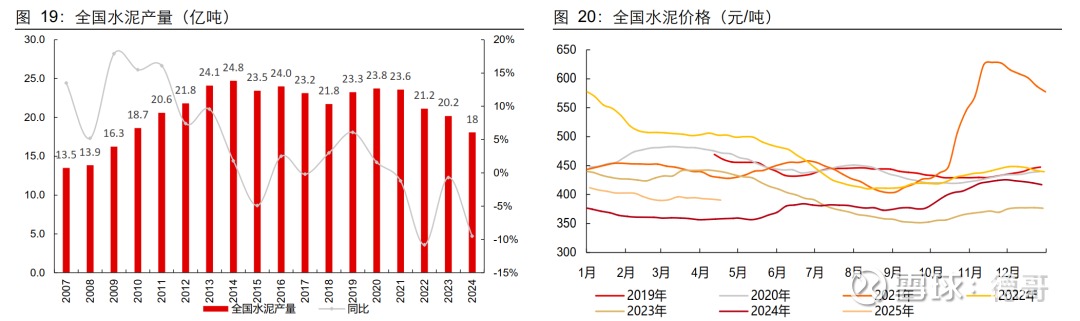

供给端全国水泥产量连续4年下降,当下行业推动的超产治理,拉开配额生产第一步,进而实现供给端一定程度上的出清。

2. 经营改善与海外布局

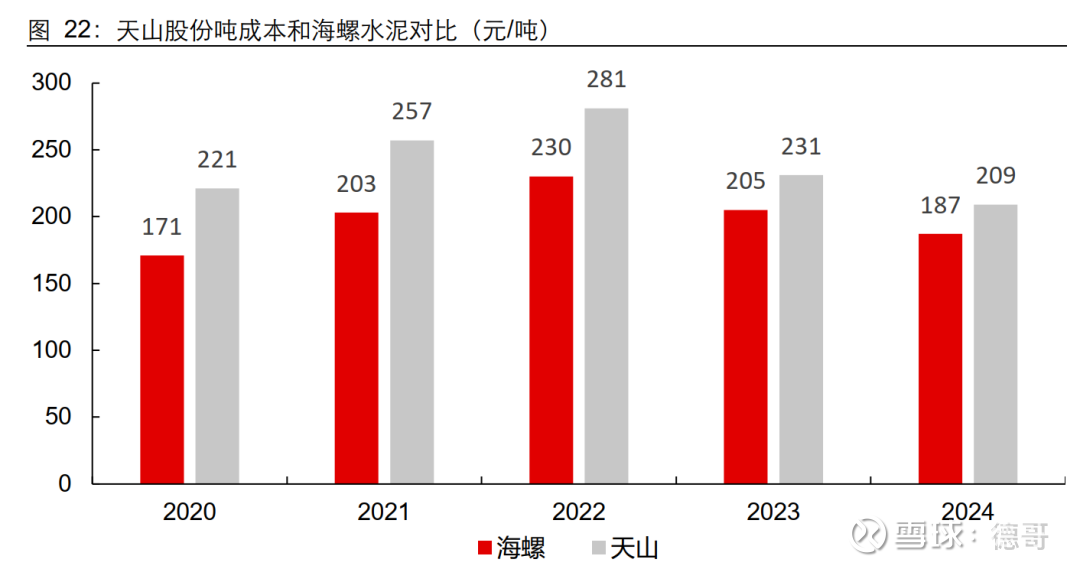

经过过去多年经营优化,公司水泥的成本已经得到显著改善,以核心水泥主体天山股份为例,其水泥吨成本 2024 年为 209 元/吨,与海螺陒比仅高 22 元/吨,而三年前二者差距在 50 元/吨以上。

从这个角度来看,公司的吨成本可以说是行业腰部甚至更突出水平,在市场底部的供需边际改善下,公司一样可以实现扭亏和盈利弹性。

公司加速海外布局,主要是通过中材水泥进行推动,主要依托中材国际海外市场的 EPC 经验和天山股份在水泥市场的成熟管理运营经验。

2025 年初,中材水泥收购突尼斯 CJO 及其所属 GJO 公司 100%的股权完成,标的公司水泥产能 150 万吨,年产量 130 万吨,为近年在非洲落地的首个项目。

2025 年 4 月底,天山股份公告通过设立子公司,在哈萨克斯坦阿克托别州建设1条3500t/d 熟料产线,总投资约为13亿;哈萨克斯坦水泥价格目前在 400-450 元/吨,高于周边中亚其他国家。

海外市场景气度和盈利水平较国内要高,更多海外市场项目落地将提升公司盈利能力。

3.一次性减值出清包袱

公司2025年公告计提减值60–83亿元,主要是淘汰落后水泥产能。

这是一次性损失,相当于“刮骨疗毒”。剔除减值后,实际盈利约40亿元,为未来轻装上阵打下基础。

4.资本开支高峰已过,财务成本下降

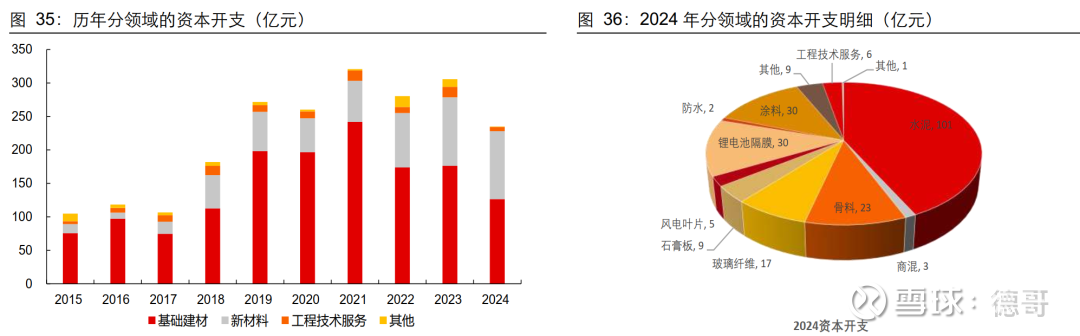

过去几年大规模投入新材料产线,如今进入收获期,水泥板块从2021年起,资本开支也是逐年下降。

公司总体资本开支高峰已过,可能加大回购和分红,回报股东。

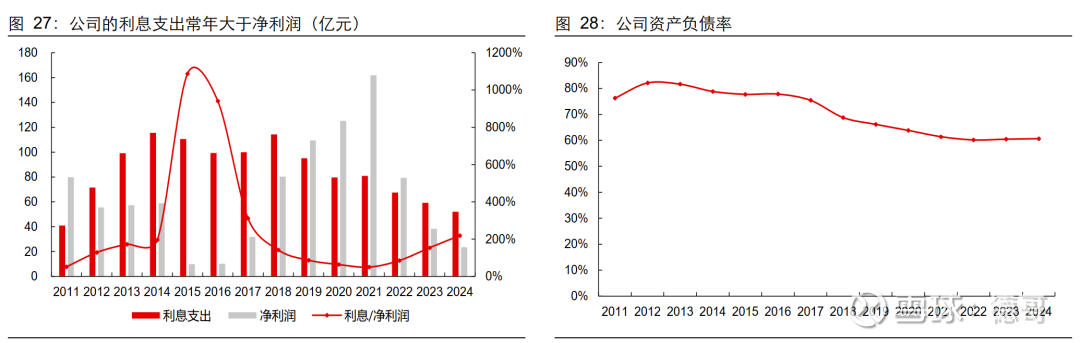

有息负债逐年下降,利息支出逐年减少,利润弹性将显著提升。

5.央企考核倒逼市值提升

“市值管理”已纳入央企负责人考核。中国建材作为典型低PB央企,有动力、有能力、有资产采用各种合适的方法提升市值。

六、复盘中国建材的总结

投资中国建材的经历让我深刻体会到:真正的机会,往往藏在市场的偏见里。

当所有人都说“地产不行了,水泥没希望了”,我觉得更应该问一句:这家公司的本质是什么?它的资产到底值多少钱?

中国建材早已不是那个周期明显的水泥厂,而是一个手握多项全球领先技术、坐拥千亿级优质资产、背靠国资委的隐形冠军平台。

它涨了3倍,但可能只是价值回归的开始。

对于普通投资者,我不建议追高,但可以密切关注:

若回调至5港元以下(比如去年12月),仍是极具性价比的配置机会;

长期持有,享受分红+估值修复+业绩回升的“三重收益”;

把它当作“央企改革+高端制造”双重逻辑的核心标的。

结语:低估终将被修正,价值永不眠

2016年,中国建材跌到3元,随后迎来三四年大涨(最高涨幅近5倍);

2024年,基本面更好(营收更高,净利润更高,新材料占比更高),但是股价跌到比2016年更低的2元附近,如今已涨3倍;

而这一次,它的故事或许才刚刚开始。

因为这一次,它不仅是水泥,更是新材料;

不只是周期,更是成长;

在别人恐惧时贪婪,在别人疯狂时冷静——但前提是,你真正看懂了它。